昊海生科告别高增长神话,实控人蒋伟夫妇豪取上亿分红

出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

在医美行业消费放缓的趋势下,玻尿酸不再是“神话”,即便是被称为“医美三剑客”的龙头企业,也都告别了高增长。

过去的2024年,是爱美客上市以来营收增速首次降至个位数5.45%,而昊海生科的营收增速已经低于2%。

营收增速低迷之时,昊海生科利润还能保持微弱增长,要归功于政府补助、金融资产增值等收益,倘若扣除这些非经常性损益,其扣非后归母净利润已经转入下滑。

当传统业绩持续萎缩、玻尿酸高增长不再,昊海生科的业绩增长几乎陷入停滞。

然而,在此关头,公司却抛出A股上市以来最高分红计划——2.31亿元,占当期归母净利润的54.92%。

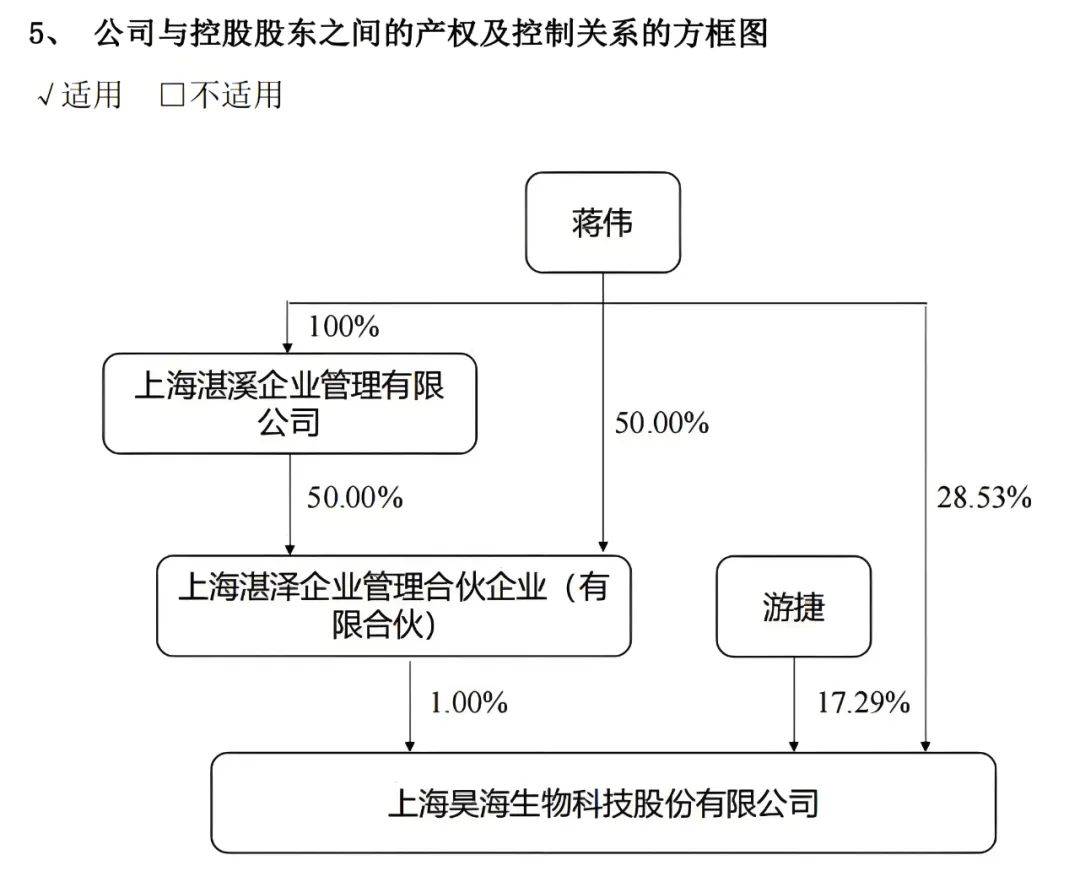

其中,将近一半都会落入昊海生科实控人蒋伟、游捷夫妇的“口袋”之中。2024年,蒋伟夫妇持有昊海生科超45%股权,二人将分走上亿“大礼包”。

尽管昊海生科解释此举是“回馈股东”,但在业绩几乎原地踏步的背景下,高额分红更像是一场“耗血条游戏”。

1、业绩增长失速,机构下调盈利预期

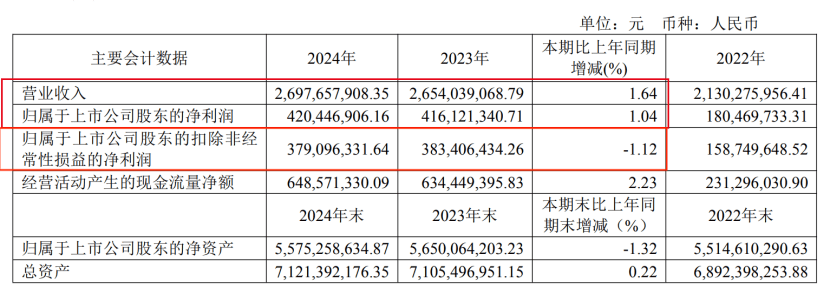

3月21日晚间,昊海生科披露2024年业绩财报。

报告期内,公司实现营收26.98亿元,同比增长1.64%;归母净利润4.20亿元,同比增长1.04%。

(图 / 昊海生科财报)

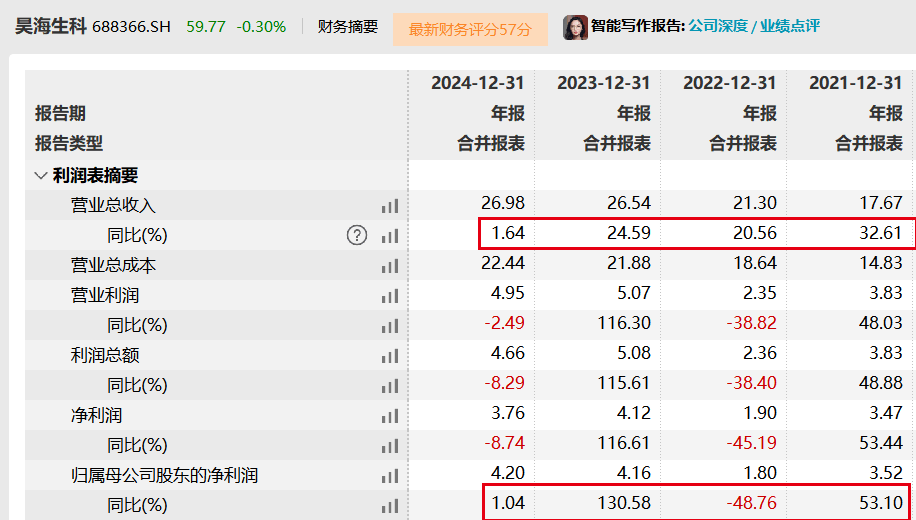

这是自2021年以来,昊海生科的营收增速首次下滑至个位数,在此之前的2021年至2023年,其营收增速保持在20%以上。

相比于营收,昊海生科的利润起伏更加剧烈。2021年至2024年,其归母净利润分别同比增长53.10%、-48.76%、130.58%及1.04%。

(图 / Wind)

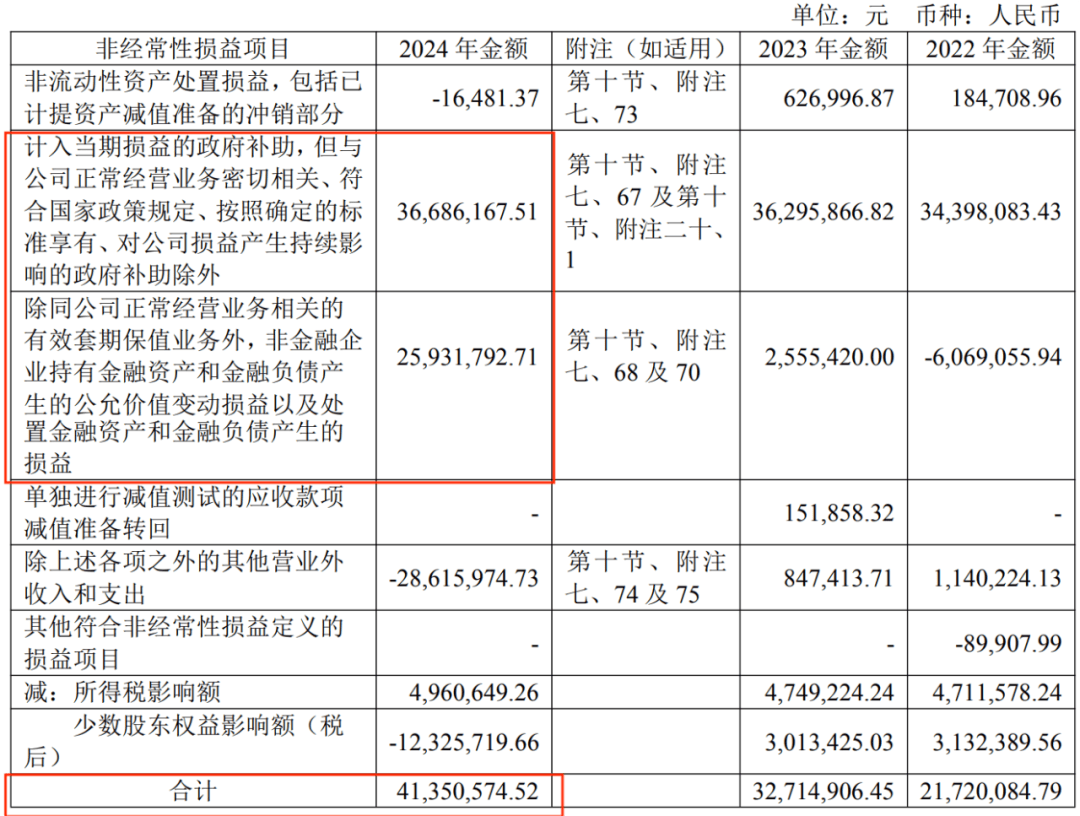

在2024年,昊海生科的归母净利润还能够保持微弱增长,并非是基于主营业务利润的升高,而是离不开政府补助、金融资产增值等收益的助力。

财报显示,2024年,昊海生科计入当期损益的政府补助为3669万元、交易性金融资产公允价值增值2593万元,扣除全部非经常性损益4135万元后,公司的扣非后归母净利润为3.79亿元,同比下滑1.12%。

(图 / 昊海生科财报)

这意味着,在剥离政府补助、交易性金融资产公允价值变动等非经常性损益后,公司核心业务已陷入负增长。

业绩失速的背后,是公司传统业务明显承压。

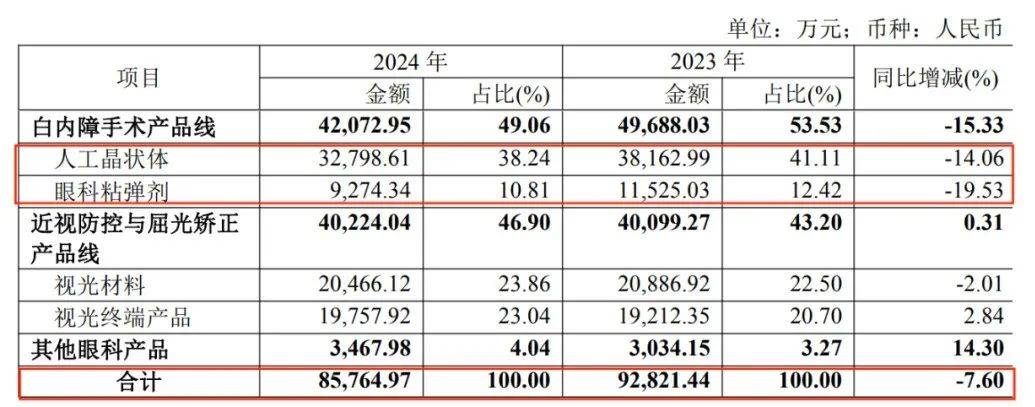

2024年,公司曾经的支柱业务眼科实现营收8.58亿元,同比下降7.60%。其中,人工晶状体实现营收3.28亿元,同比下降14.06%;眼科粘弹剂实现营收9274.34万元,同比下降19.53%。

(图 / 昊海生科财报)

对此,昊海生科解释,2023年集团5个品牌的人工晶状体产品及4个品牌的眼科粘弹剂产品全面中选(集采),并于2024年开始逐步实施,中标人工晶状体产品虽在销量方面实现了一定的增长,但由于带量采购中选价格的大幅下降,导致人工晶状体产品于2024的销售收入下降。

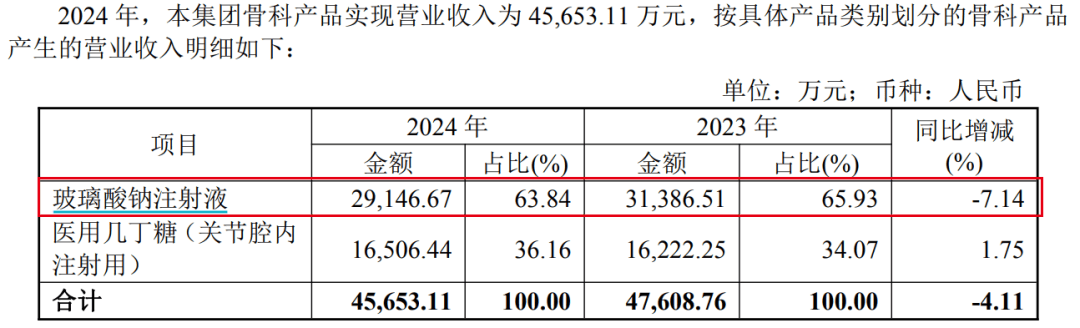

不仅如此,于报告期内,骨科产品实现营收4.57亿元,同比下滑4.11%。其中,玻璃酸钠注射液在浙江等地集采后价格下滑,收入同比减少7.14%。另外,防粘连及止血产品营收同比下降0.58%。

(图 / 昊海生科财报)

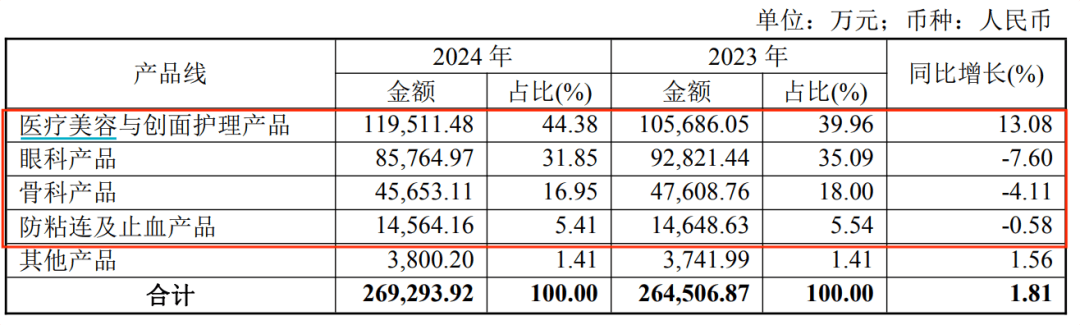

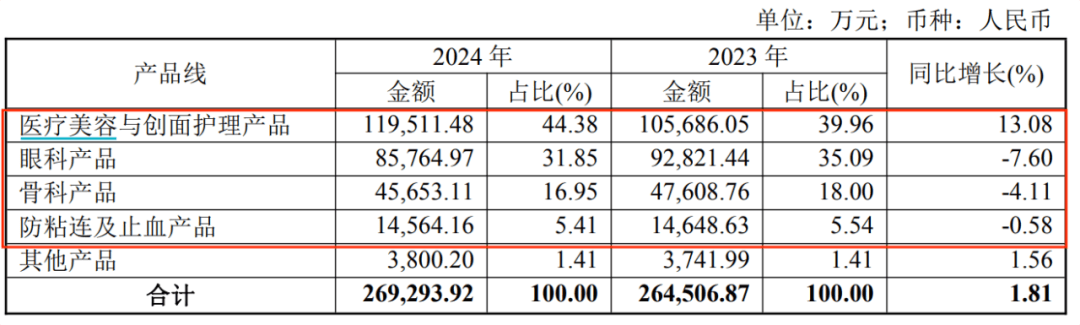

昊海生科重点发力的医美业务虽然保持增长,但增速也明显下滑。2024年,医疗美容与创面护理产品营收同比增长13.08%至11.95亿元,远低于2023年的增速41.27%。

对于昊海生科的未来,机构也有所担忧。在公司披露2024年财报之后,东吴证券发布研报,对昊海生科维持了“买入”评级。

与此同时,东吴证券表明考虑到消费环境与市场竞争格局变化,将公司2025年、2026年归母净利润预期由5.11亿元、6.32亿元,下调至5.06亿元、5.98亿元。

2、高增长神话破灭,玻尿酸风光不再

外界习惯将昊海生科、华熙生物、爱美客并称为“医美三剑客”,但其实昊海生科早期反而在眼科、骨科领域更有领先优势。

据昊海生科透露,截至2023年度,昊海生科连续17年蝉联国内眼科粘弹剂、手术防粘连剂市场份额第一,连续10年位居国内骨科关节腔粘弹补充剂市场份额第一,是国内人工晶状体市场的主要供应商,也是全球知名的独立视光材料生产商之一。

转折点出现在2023年。

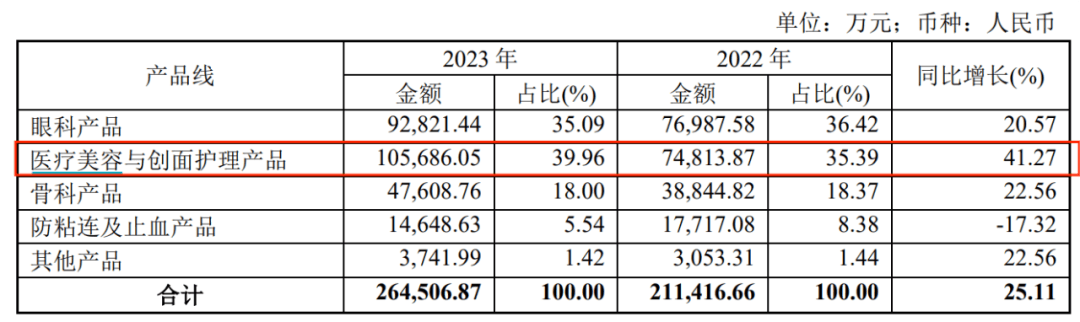

2023年,医美板块营收首次超越眼科板块,达到10.57亿元,占比主营业务收入的39.96%,一跃成为公司第一大收入来源。

(图 / 昊海生科2023年财报)

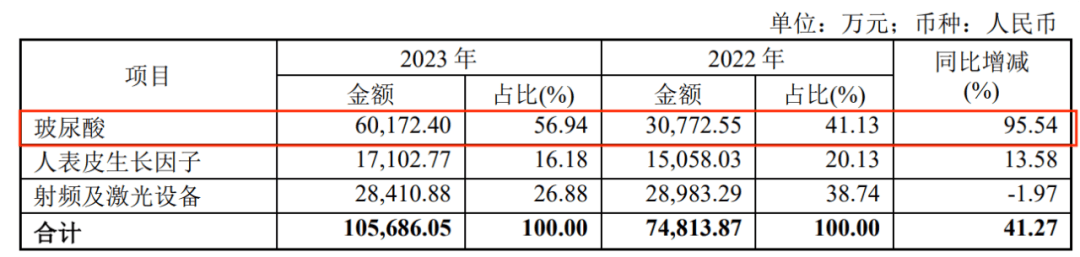

在这背后,玻尿酸功不可没。2023年,玻尿酸实现营收6.02亿元,同比暴涨95.54%。其中,三代产品“海薇”、“姣兰”、“海魅”分别同比增长94.14%、57.70%及129.32%。

(图 / 昊海生科2023年财报)

在玻尿酸的高增长之下,昊海生科自然对其寄予厚望。2024年7月,其第四代玻尿酸产品“海魅月白”获批,至此形成了“海薇”(入门级)、“姣兰”(中高端)、“海魅”(高端)、“海魅月白”(高端)四代产品线,覆盖大众至高端市场。

坦率而言,过去几年,消费者对医美的需求旺盛而多元,吸引了一大批企业涌入,竞争逐渐白热化。与此同时,重组胶原蛋白、肉毒素等新产品兴起,又一步步冲击着传统玻尿酸的市场格局。

从市场另一端来看,中国医美渗透率虽处低位,但玻尿酸市场同质化严重,消费者对“网红”产品出现审美疲劳,而过度医美导致的“馒化脸”,也让不少消费者开始对玻尿酸填充产生信任危机。

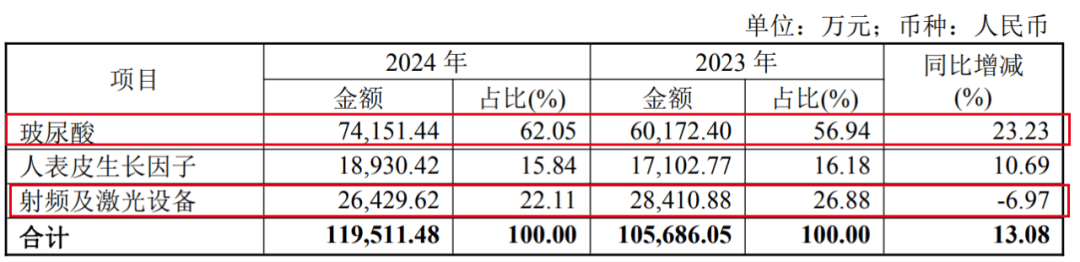

2024年,昊海生科的医美板块没有了过去的风光,有的项目甚至已经出现下滑。其中,玻尿酸实现营收7.42亿元,同比增长23.23%,和2023年的增速95.54%相比,相差犹如天堑。

(图 / 昊海生科财报)

另外,2022年,国家药监局将射频治疗设备产品的监管类别由第二类提升为第三类医疗器械,自2024年4月1日起,射频治疗仪、射频皮肤治疗仪类产品未依法取得医疗器械注册证不得生产、进口和销售。

政策出台后,昊海生科射频设备产品线中的家用及生活美容级产品在中国市场的销售推广受到较大影响,收入自2023年起显著减少。2024年,射频及激光设备同比下滑6.97%。

客观来说,医美发展遇阻不是昊海生科一家之过。2024年,爱美客营收仅同比增长5.45%,是近10年来营收增速首次下滑至个位数。2015年至2023年,其营收增速始终保持在25%以上,最高曾超过100%。

在玻尿酸高增长的神话破灭之时,昊海生科却更为依赖医美板块。2024年,医疗美容与创面护理产品贡献的收入进一步提升至44.38%,贡献率遥遥领先。

(图 / 昊海生科财报)

可以说,在传统眼科、骨科、防粘连及止血产品线收入相继下滑之后,对医美的依赖会进一步降低昊海生科的抗风险能力。

3、高管频抛减持计划,蒋伟夫妇分红上亿

在业绩低迷的背景下,昊海生科的股东坐不住了。

在2024年7月、11月,楼国梁两次抛出减持计划,分别计划减持不超过60万股、80万股,但在减持期届满之后均未真正减持。

「界面新闻·创业最前线」梳理发现,楼国梁此前减持时,大多都在昊海生科股价的高位。2021年至2023年,楼国梁多次减持昊海生科的股份,减持价格从未低过95元/股,甚至一度接近280元/股,累计套现4.7亿元。

另据Wind数据,在楼国梁抛出减持计划的2024年7月至2025年3月期间,昊海生科股价大多时间在50元/股至75元/股之间震荡,其间股价曾短暂升高至88.79元/股,但很快回落,并未持续太久。

曾经,昊海生科在资本市场风生水起。2015年4月、2019年10月,公司分别在港交所、上交所科创板上市,成为全国首家“港股+科创板”的生物医药上市公司。2021年7月时,其A股股价最高攀升至195.90元/股。

时隔3年多,昊海生科的股价一落再落。截至2025年3月28日,其A股股价报收59.61元/股,和巅峰时期相比跌去约70%。

即便如此,蒋伟夫妇也已经从昊海生科拿走了巨额财富。

2023年5月至11月,上海湛泽减持昊海生科173万股,套现1.56亿元。财报显示,上海湛泽是由蒋伟100%控股的企业。

(图 / 昊海生科公告)

相比于减持,蒋伟夫妇更多的利益来自于分红。2019年至2023年,昊海生科的分红金额分别为1.24亿元、0.88亿元、1.22亿元、0.69亿元及1.67亿元,累计5.7亿元。

在这期间,蒋伟夫妇持有昊海生科的股份一直保持在44%以上,即便按照44%的比例计算,蒋伟夫妇5年间也获得了2.5亿元分红。

(图 / 昊海生科公告)

2024年,昊海生科分红更加豪气。按照计划,公司的现金分红总额为2.31亿元(含税),占当期归母净利润的54.92%。这是自2019年在A股上市以来,公司分红金额最高的一年。

2024年,蒋伟、游捷夫妇持有昊海生科的股权一直超过45%。即便按照45%的比例计算,蒋伟夫妇也能拿走1.04亿元。

(图 / 昊海生科财报)

在昊海生科,蒋伟、游捷的参与度并不算太高,其中蒋伟未在公司任职,游捷则担任非执行董事,具体的经营管理则交给了职业经理人,侯永泰身兼董事长、执行董事、核心技术人员等职。

对于侯永泰这位身兼多职的职业经理人,昊海生科给予他2024年的报酬为300万元。

过去,有玻尿酸的强力支撑,昊海生科业绩得以攀升,站在背后的蒋伟夫妇财富也水涨船高。如今,医美玻尿酸增速放缓、传统业务受集采冲击,侯永泰面临的压力可想而知。

在业绩承压之时,蒋伟夫妇又一年拿走上亿分红,昊海生科的未来将走向何方?

*注:文中题图来自摄图网,基于VRF协议。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。