存储行业迎AI驱动景气周期,国产替代空间广阔

慧博投研近日发布研究报告,对存储行业的供需格局、市场机遇、产业链及相关企业进行深度梳理,其主要内容包括:

存储行业作为半导体核心赛道,2024年全球存储市场规模达1655.16亿美元,同比增长79.3%,占集成电路市场比重30.68%;存储器分易失性(DRAM、SRAM)与非易失性(Flash等),行业周期3-4年,本轮由AI基建驱动,较前两轮消费端驱动持续性更强,叠加数据本地化政策与新兴市场需求(如拉美2024-2030年市场规模CAGR 9.4%),增长动力充足。

市场层面,需求改善叠加海外原厂减产开启新一轮景气周期。AI推动存储技术升级,HBM 2024年市场规模160亿美元(同比+300%),2025年预计突破300亿美元;DDR5在服务器渗透率2025年将超85%,端侧AI手机2025年单机NAND、DRAM平均容量预计达220GB、8GB,AIPC 2024年占比18%,智能驾驶车载NAND 2024年突破1TB。

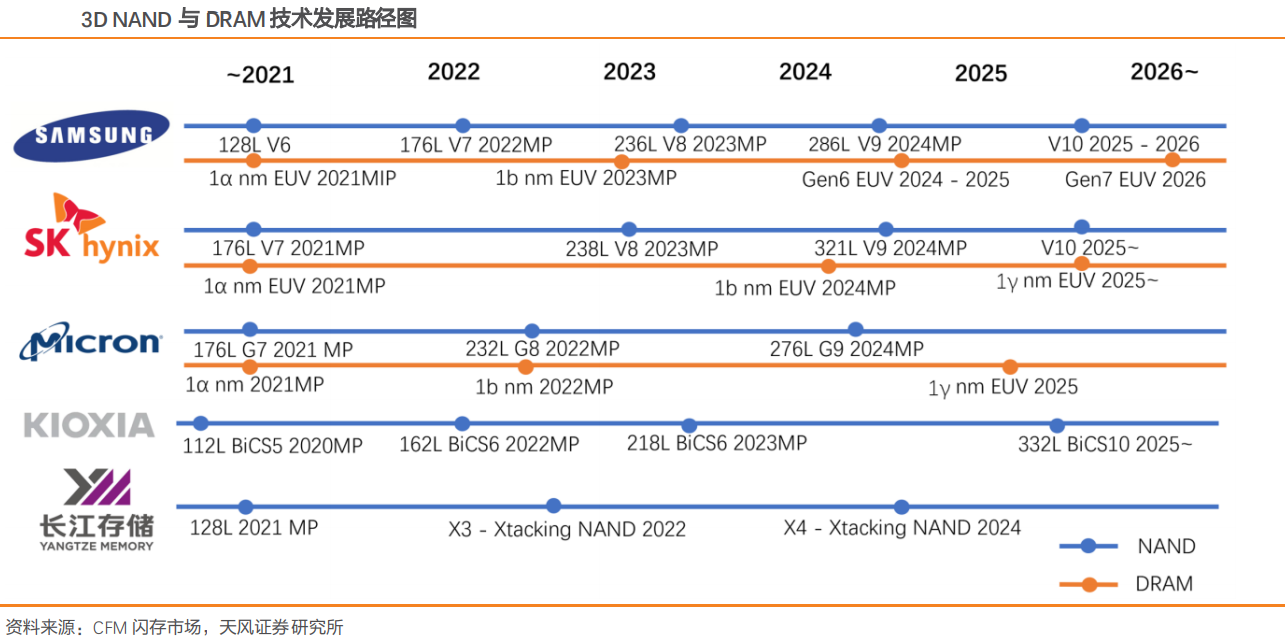

供给端,三星、海力士等聚焦HBM、300层NAND等先进产能,国内长鑫存储2025年DRAM晶圆投片量预计增68%,长江存储294层NAND已量产,2024年二者市场份额均达5%-6%。

产业链中,三星、美光等原厂以IDM模式掌握核心技术,江波龙等第三方模组厂聚焦定制化需求。相关企业中,江波龙2025H1企业级存储收入增138.66%,佰维存储PCIe SSD技术领先,兆易创新NOR Flash全球份额第二,德明利2024年营收增168.74%,香农芯创“分销+产品”模式成效初显。

技术趋势上,NAND 2025年将进入300层时代,DRAM制程迈向1γ,DDR5、PCIe 5.0 SSD渗透率提升,HBM迭代至HBM3E/HBM4,MRDIMM突破内存带宽瓶颈。市场机遇集中于3D DRAM(国产或实现弯道超车)、端侧AI定制化存储,以及AI服务器驱动的企业级存储(2024年中国企业级SSD市场增188%达62.5亿美元)。

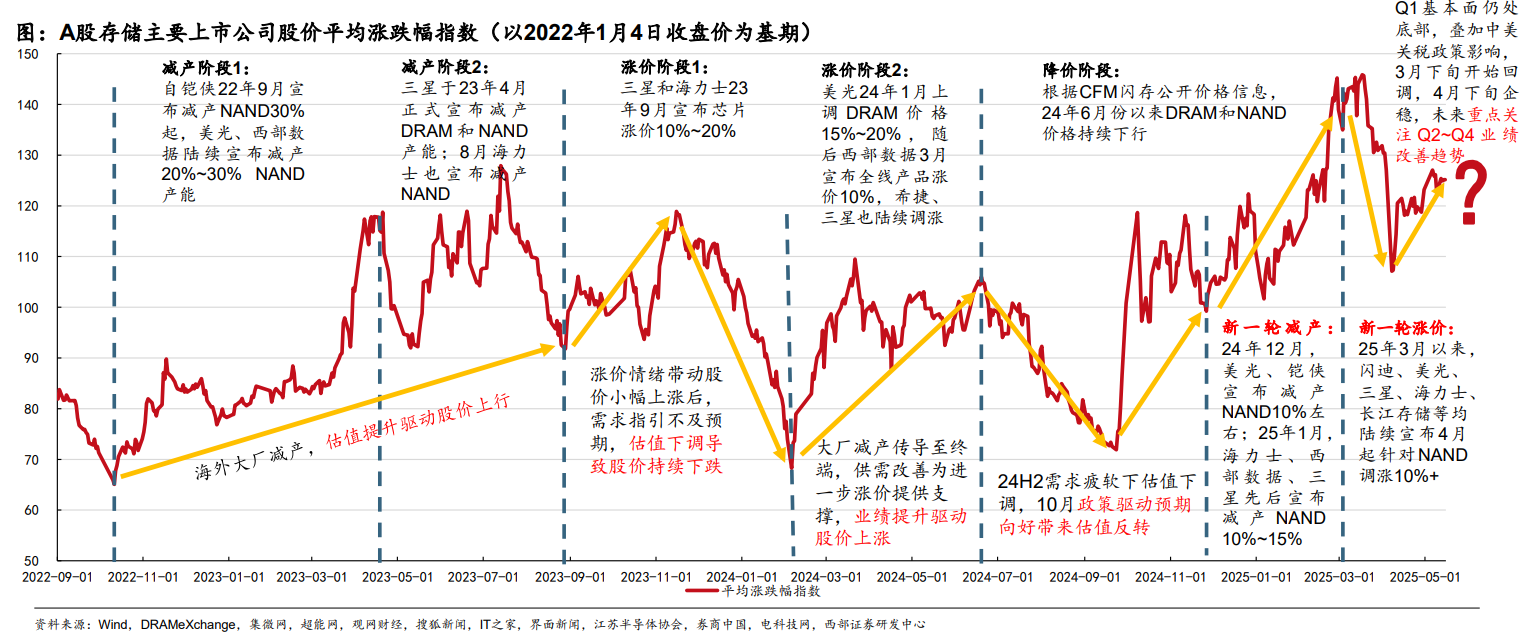

产业前景方面,2025年5月DRAM(DDR4 8Gb)、NAND价格分别连涨2个月,涨幅27%、5%;预计2025年存储行业增速25%,远超半导体行业12.46%的增速;当前国产DRAM、NAND市场份额分别低于5%、10%,国产化空间广阔。

【注】更多研报请上慧博智能策略终端PC版或慧博投资分析APP

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。