上半年再亏7.4亿,超硅股份拟IPO募资49亿救急

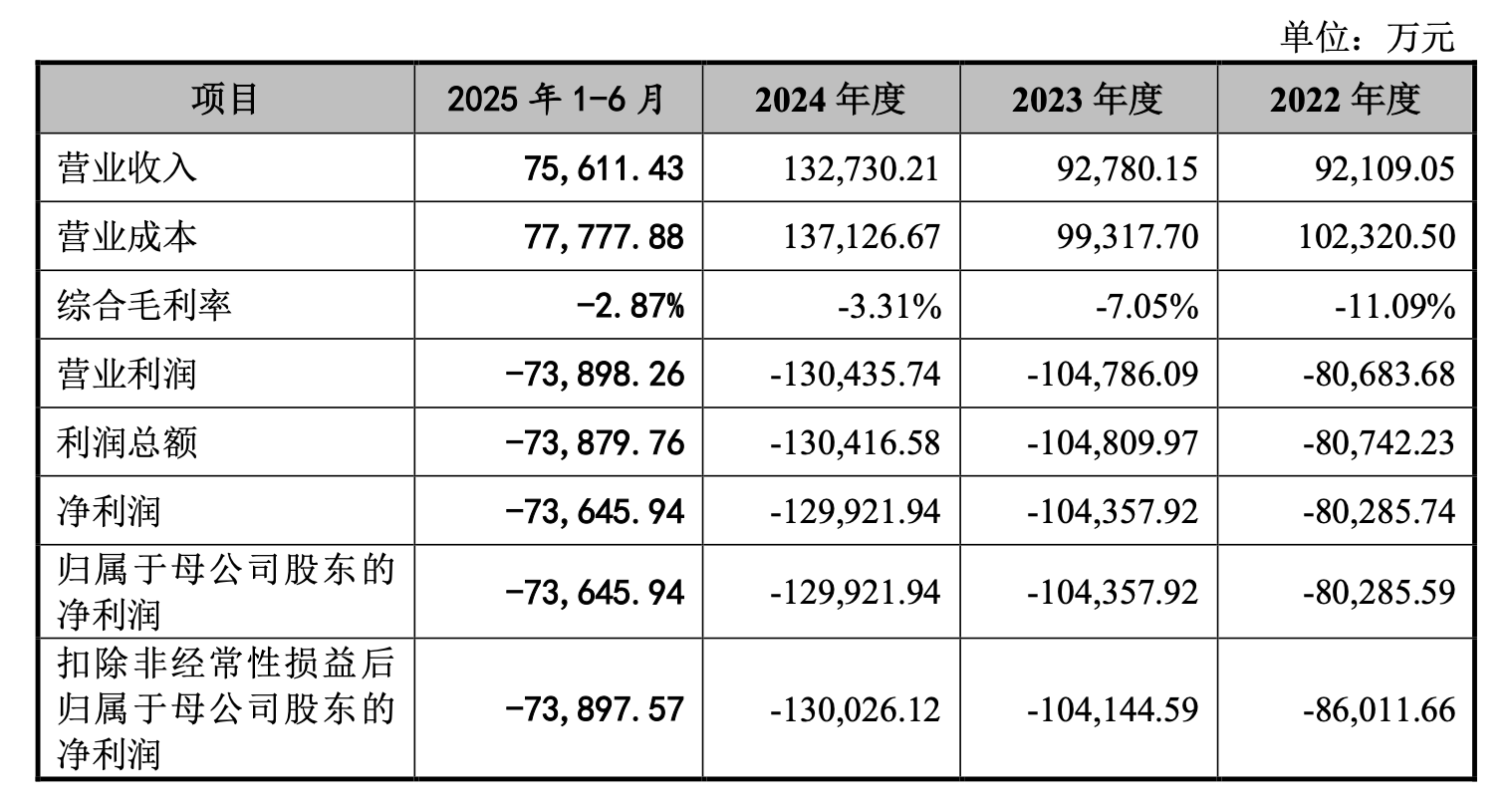

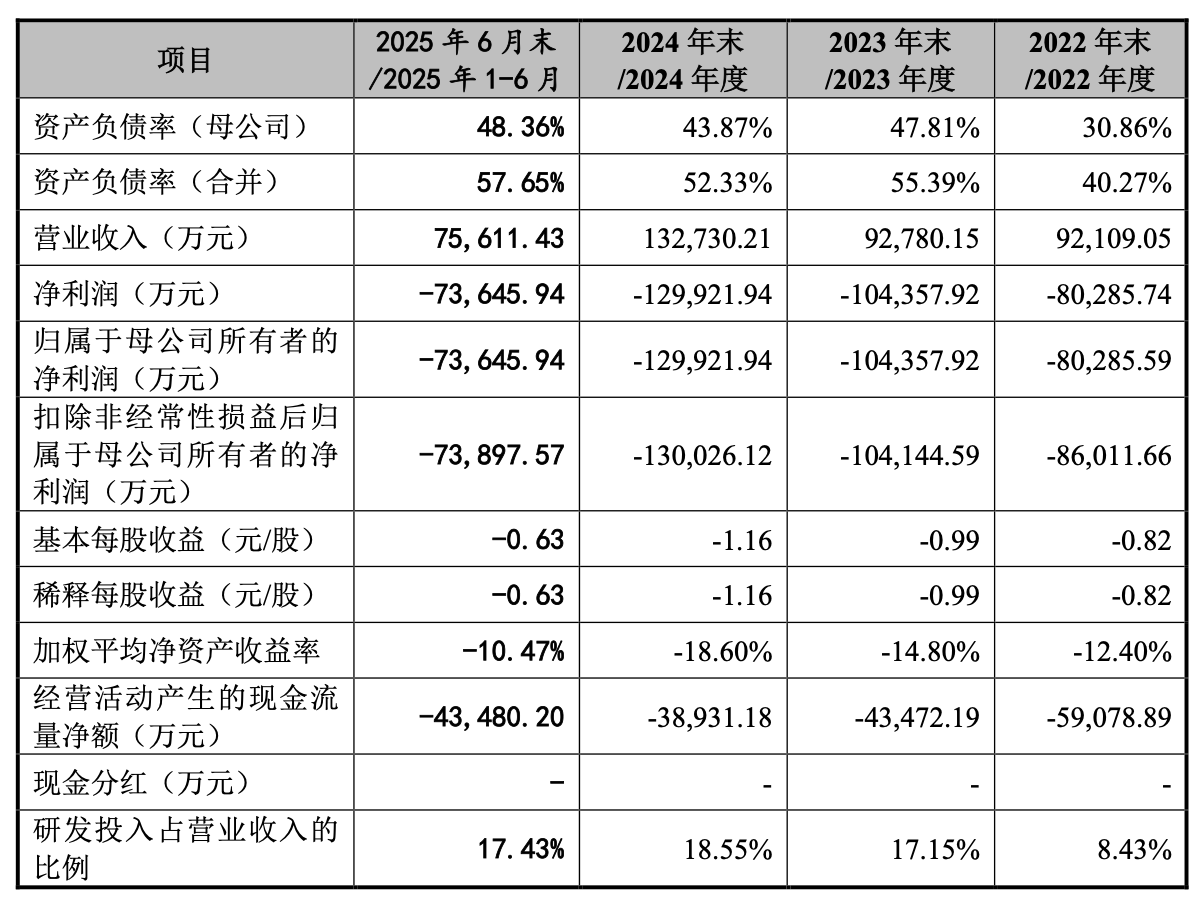

10月29日,上海超硅半导体股份有限公司(下称“超硅股份”)更新招股书,揭开了2025年上半年更加严峻的财务局面。最新数据显示,公司上半年净亏损7.36亿元,延续了连年亏损的态势。从2022年至2025年上半年,超硅股份累计亏损已达38.82亿元,截至2025年6月末,公司累计未分配利润为-47.08亿元。

这家旨在填补中国半导体硅片空白的“独角兽”,在行业光环之下,正面临着亏损持续扩大、债务高企、商誉悬顶等多重挑战。

三年半累亏38亿

招股书揭示出超硅股份持续的“失血”状态,2022年到2024年间,公司营业收入分别为9.21亿元、9.28亿元和13.27亿元,但归母净利润却分别亏损8.03亿元、10.44亿元和12.99亿元,亏损一路扩大。2025年上半年,亏损的趋势并没有得到扭转,仍然亏损7.36亿元,三年半内累计亏损达到38亿元左右。

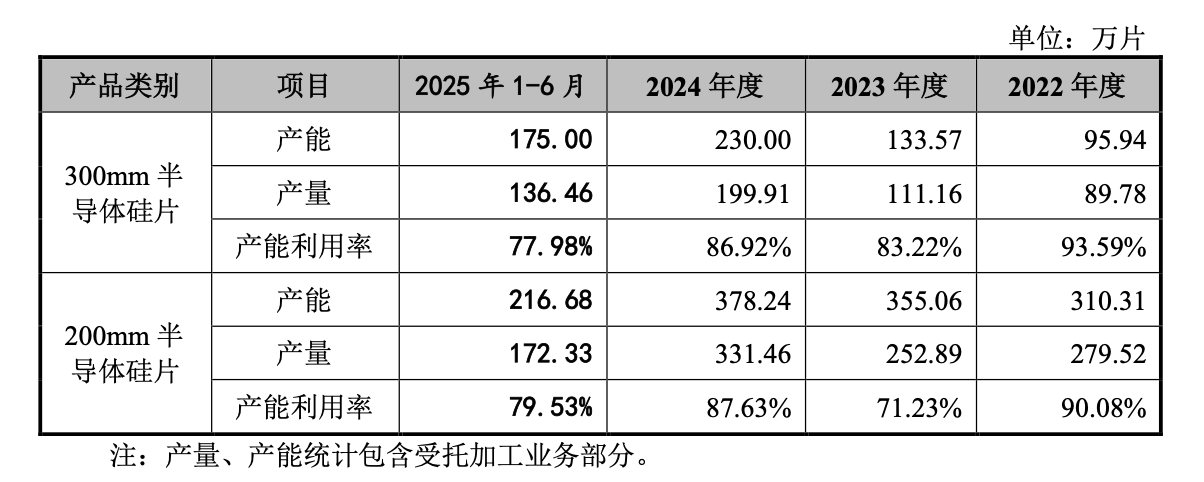

招股书显示,公司长期亏损的原因在于超硅股份300mm一期产线产能持续爬坡,二期产线尚在建设中,以及折旧费用增加,规模效应暂未充分显现。2025年继续亏损,说明这一问题还在持续。

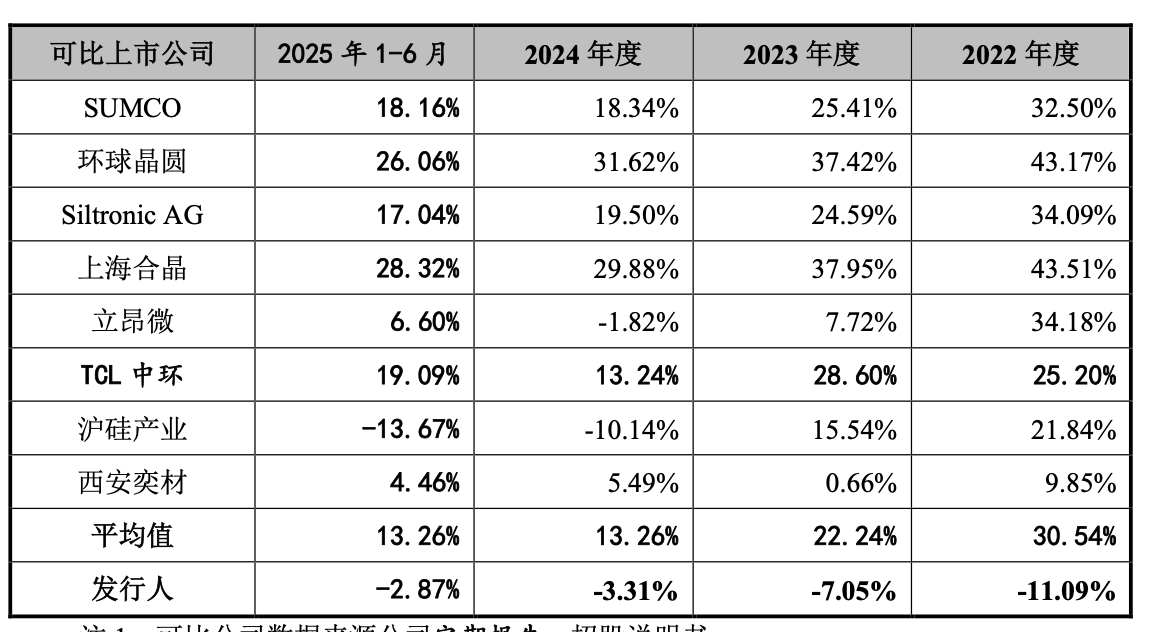

毛利率持续为负是公司长期处于亏损的重要原因,报告期内,公司综合毛利率分别为-11.09%、-7.05%、-3.31%和-2.87%,虽有边际改善但仍未转正,并且这一数据远低于行业平均水平,在8家同行企业中排名更是倒数第二,仅高于同为亏损的沪硅产业(688126)。

超硅股份毛利率持续为负的背后,是产品价格与成本的倒挂。2022年到2024年间,公司自行生产的300mm半导体硅片平均单价分别为388元、386元和367元,200mm半导体硅片的平均单价分别为204元、209元和181元。进入2025年,产品单价进一步下滑,300mm硅片下滑至328元,200mm硅片下滑至173元。与此同时,公司的产能利用率在2024年都出现了上涨,但在2025年上半年再次下滑,其中300mm半导体硅片下滑至77.98%,200mm半导体硅片下滑至79.53%。

债务高企

在亏损持续的同时,超硅股份的债务问题也在2025年上半年进一步加剧。

2024年末,公司账面货币资金仅有9.48亿元,短期借款3.82亿元,一年内到期的非流动负债16.91亿元,长期借款46.10亿元,有息负债高达66.83亿元,如此之高的有息负债,带来了高昂的利息费用,2022-2024年分别为1.85亿元、2.75亿元和3.13亿元。

2025年上半年,公司账面货币资金进一步收缩,仅有6.99亿元,虽然短期借款与一年内到期的非流动负债合计为10.95亿元,规模有所下降,但长期借款高达59.82亿元,致使有息负债仍然高达70.77亿元。与此相对应,2022-2025年上半年末公司的资产负债率分别为40.27%、55.39%、52.33%和57.65%,2025年上半年再创新高。

更令人担忧的是公司的现金流状况。2022年至2025年上半年,上海超硅经营活动现金流量净额持续为负,累计净流出高达18.50亿元。

这也为公司带来了巨大的资金流动性风险。

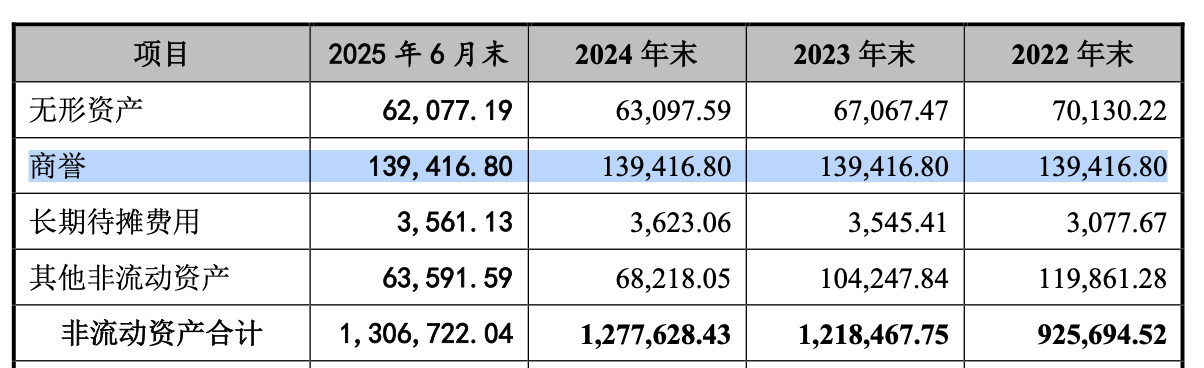

商誉减值隐患

《财中社》注意到,报告期内,超硅股份账面上有13.94亿元的商誉,按照公司披露,这部分商誉主要来源于2020年对重庆超硅半导体有限公司的收购。

但根据招股书来看,重庆超硅实则是一个“烫手山芋”。先说业绩,重庆超硅2024年净利润亏损2.75亿元,2025年上半年并没有止损,仍然亏损1.41亿元。

并且,重庆超硅还多次受到行政处罚。2022年5月,重庆超硅因税则号列申报不实,造成该票报关单漏缴关税917.28元、漏缴增值税119.25元,关税滞纳金327.93元、增值税滞纳金42.63元,两江海关对重庆超硅出具《行政处罚决定书》,并对其罚款100元。相比之下,重庆超硅2024年2月的行为就要严重得多:因进口货物含三乙醇胺应向海关提交两用物项和技术进口许可证但未提交,被两江海关处以罚款2.27万元。此外,重庆超硅还出现过安全生产问题,2022年9月,重庆市北碚区应急管理局向重庆超硅出具《行政(当 场)处罚决定书》,表示其危化品库房警示标志不明显、不清晰,对其处以罚款3000元。

无论是经营状况还是合规问题,都将为超硅股份带来商誉减值风险,对此,公司也在招股书中承认,若重庆超硅产品认证及销售不及预期,可能导致商誉减值。

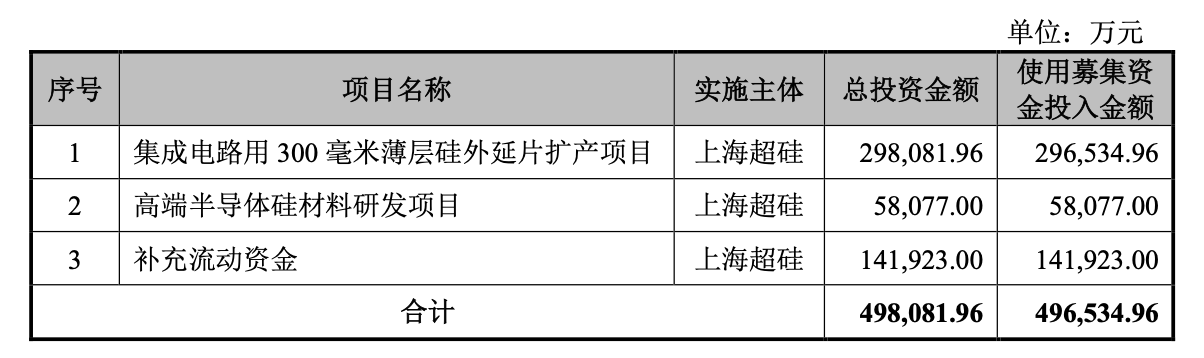

IPO募资救急

面对严峻的财务形势,超硅股份将希望寄托于本次科创板IPO。公司计划募集资金49.65亿元,其中29.65亿元用于集成电路用300毫米薄层硅外延片扩产项目,5.81亿元用于高端半导体硅材料研发项目,14.19亿元用于补充流动资金。

补充流动资金的迫切性反映了公司对资金的渴求。超硅股份在招股书中表示,公司正处于产能快速爬坡期,对营运资金的需求较高,公司预计最早在2028年可实现盈利,但若300mm硅片生产线二期建设不达预期或行业复苏滞后,盈利时间可能进一步推迟。

在全球半导体巨头垄断近90%市场份额的情况下,超硅股份尽管已进入全球前20大集成电路制造商中的19家供应链体系,但1.3%的全球市场份额,难以支撑其庞大的资本开支和债务压力,因此对于公司而言,此次IPO是一场输不起的生存之战。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。