手术机器人:开启第三代外科手术革命

核心观点:

- 手术机器人作为创新型智能医疗设备,能在人体腔道、血管和神经密集区域完成精细的手术操作,具有定位准确、手术创伤小、感染风险低和术后康复快等优点。

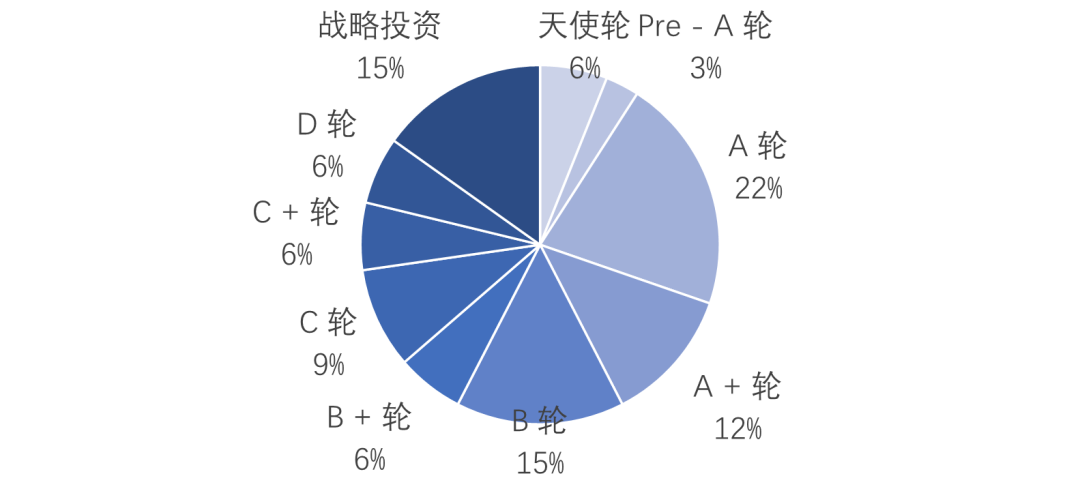

- 目前国内手术机器人主要以集成组装为主,核心零部件仍依赖欧美、日本等国家进口,其中零部件成本占比较高,约为60%,且大部分关键部件如伺服系统、减速器等由国外厂商主导。

- 2022年-2024年,国产手术机器人获批数量稳步增长,其中腔镜及骨科手术机器人占比最大;从销售额来看,腔镜手术机器人是最核心领域。

- 2025年行业展现出强劲的复苏态势,融资额大幅回升至42.17亿元,投资事件数量35起,均为近三年最高水平,反映出市场信心的显著修复。

- 未来趋势:一是机械臂构型多元化(由四臂向两臂及五臂扩展);二是商业价值向配套耗材延伸(“一机多品”向“一机一品”发展);三是对力反馈技术的集成;四是影像导航系统向智能诊疗中枢演进;五是模块化设计产品与一体化设计产品并行发展,满足分层市场需求;六是单孔技术在微创手术中的应用进一步深化。

(1)定义

外科手术的发展历史可以分为三个阶段:开放外科手术、微创外科手术(MIS)和机器人辅助外科手术(RAS)。机器人辅助手术作为第三代外科手术形式,在强化传统微创手术优势的同时,还进行了诸多优化和改进,促进了更多开放手术向微创手术的转变。

图表1 外科手术发展历程

来源:融中咨询

手术机器人是指辅助医生开展各类外科手术的机器人,其研发和制造融合了包括医学、机械学、生物力学、计算机科学等在内的多种学科。手术机器人通常由医生操控台、机械臂手术系统和三维成像系统三部分组成,借由手术机器人,医生可以离开手术台观察病况,还可以用精密机械而不是人工来完成复杂手术操作。

手术机器人作为创新型智能医疗设备,能在人体腔道、血管和神经密集区域完成精细的手术操作,具有定位准确、手术创伤小、感染风险低和术后康复快等优点,可满足患者对优质医疗服务的需求,还能帮助更好地应对全球老龄化引起的医疗资源不足等问题。

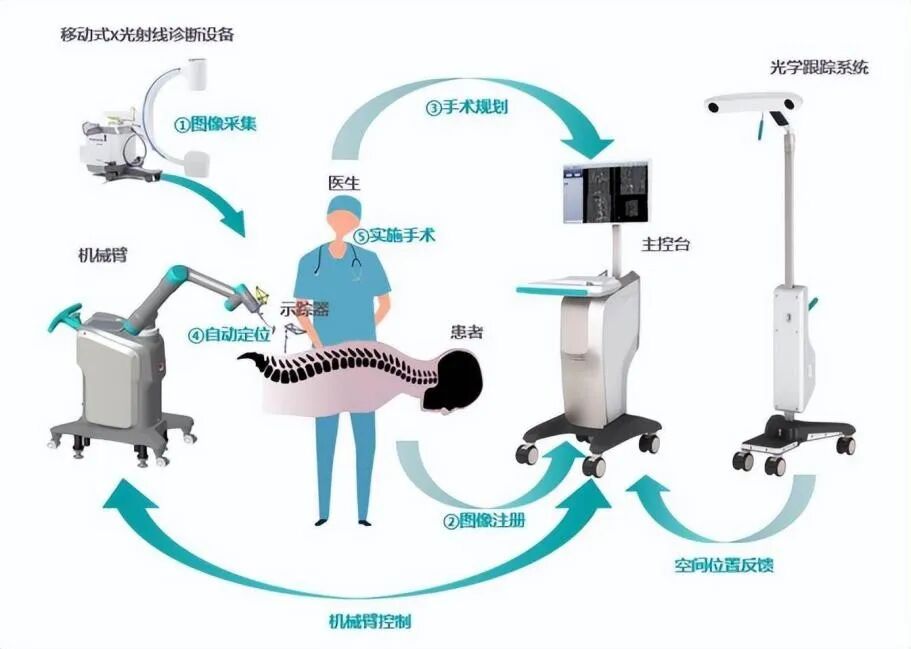

图表2骨科手术机器人各部件的协同机理

来源:天智航招股说明书

(2)分类

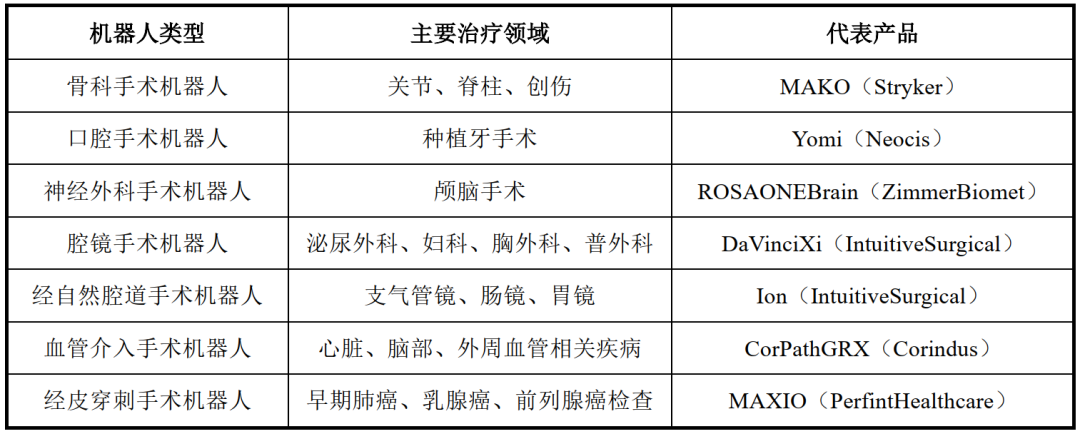

目前已在法规市场获批上市的手术机器人涉及腔镜手术、骨科手术、经自然腔道手术(NOTES)、泛血管手术、经皮手术、神经外科手术、口腔手术等领域。

图表3 手术机器人的分类

来源:《键嘉医疗首次公开发行股票招股说明书》,融中咨询

(3)技术

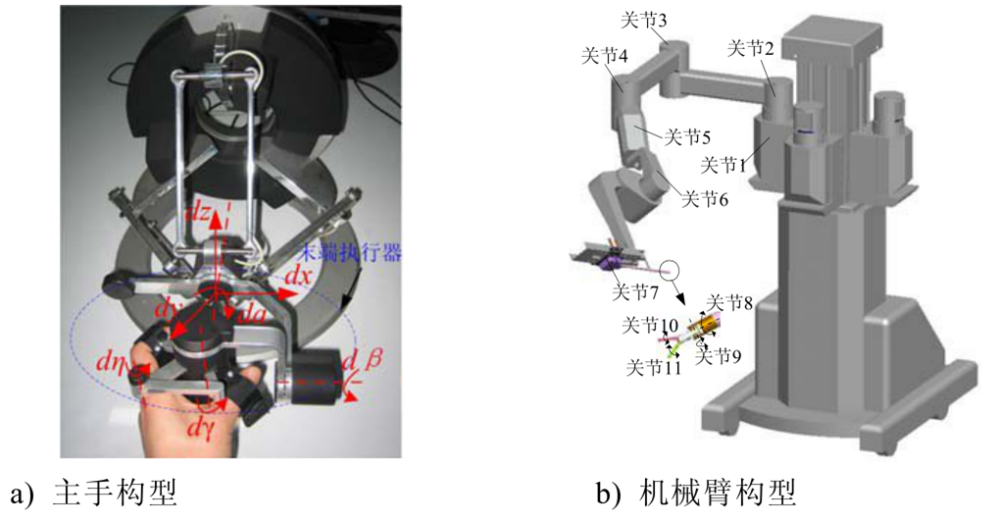

- 多自由度运动控制

手术机器人的机械臂通常具有多个自由度(如6个或7个自由度),这些自由度由多个关节组成,每个关节都由电机驱动。通过精确控制每个关节的运动,机械臂可以在三维空间中实现复杂的运动轨迹。末端执行器通过机械臂的运动被精确地定位到手术区域,完成手术操作。

图表4 主手和机械臂构型的机械结构和运动自由度示意图

来源:冯美,《腹腔微创手术机器人系统关键技术研究》

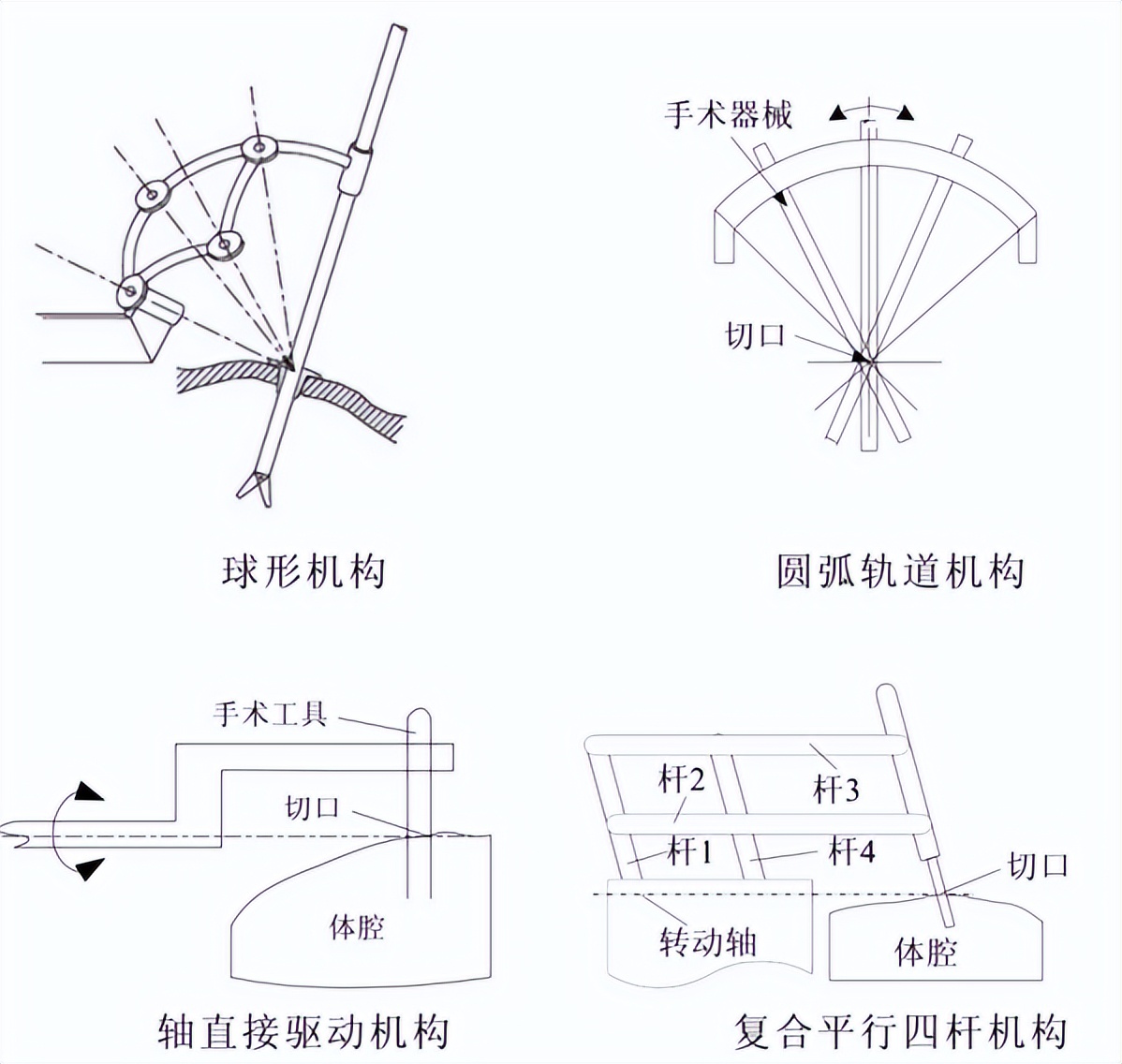

- 远程中心运动(RCM)

手术机器人采用远程中心机构来确保手术器械的运动围绕手术切口点(RCM)进行。这种设计模仿了人类外科医生通过手术切口进行操作的方式,能够显著减少对周围组织的损伤。远程中心机构通常由球形铰链或平行四边形机构实现,确保器械的运动始终围绕一个固定的点。

图表5 手术机器人常见的几种远心机构

来源:冯美,《腹腔微创手术机器人系统关键技术研究》

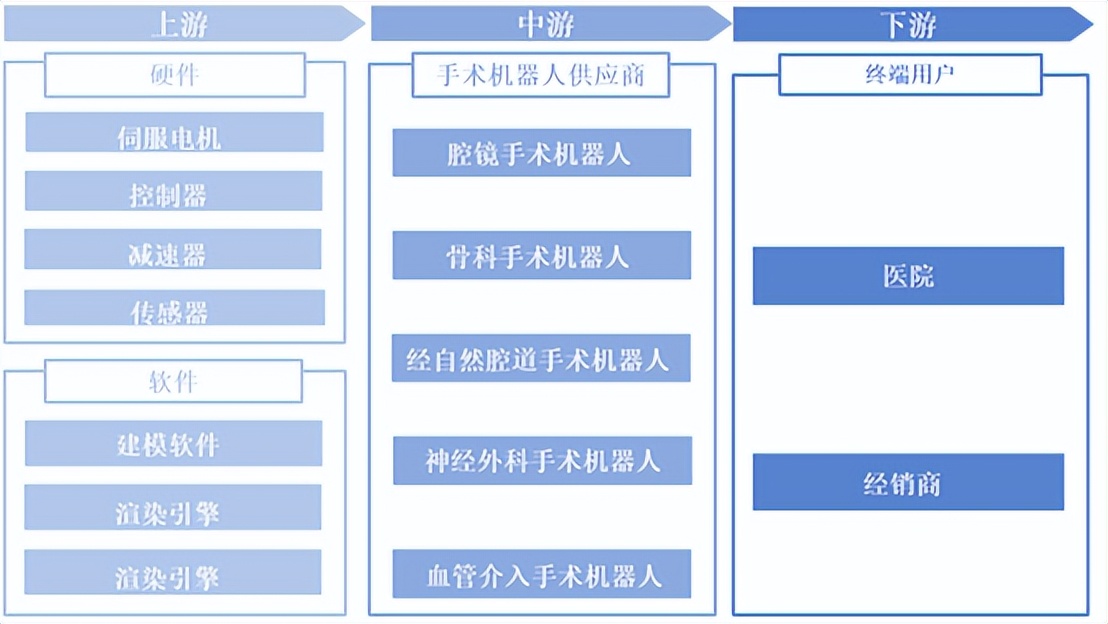

(1)产业链结构

上游环节主要包括零部件及软件供应商,具体涵盖影像采集系统、定位系统、手术耗材以及机械臂等关键组件,控制算法、电气工程、影像导航、精准成像和本体设计等核心技术;中游环节主要由各类手术机器人生产商构成;下游环节则聚焦于应用领域,目前手术机器人的终端应用场景主要集中于医院,尤其是三甲医院。

图表7 手术机器人产业链图谱

来源:融中咨询

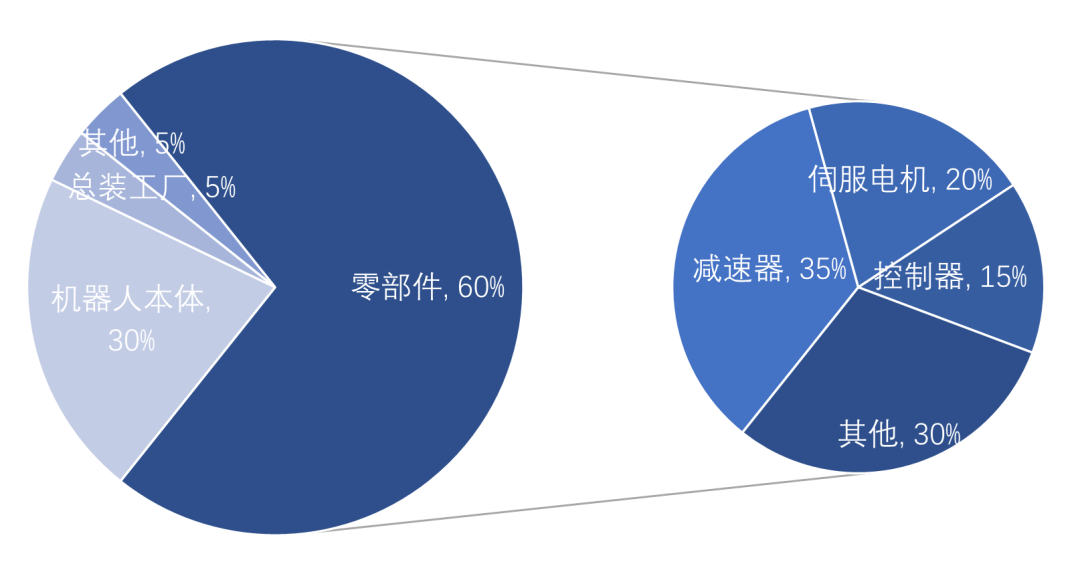

国内手术机器人行业在国产替代方面具有较大的发展空间。目前,国内手术机器人主要以集成组装为主,核心零部件仍依赖欧美、日本等国家进口。其中,零部件成本占比较高,约为60%,且大部分关键部件如伺服系统、减速器等由国外厂商主导。国内企业多集中在中游环节,负责机器人本体的设计与集成,但核心零部件的国产化程度较低,这导致整体成本较高。

图表8 手术机器人成本构成

来源:融中咨询

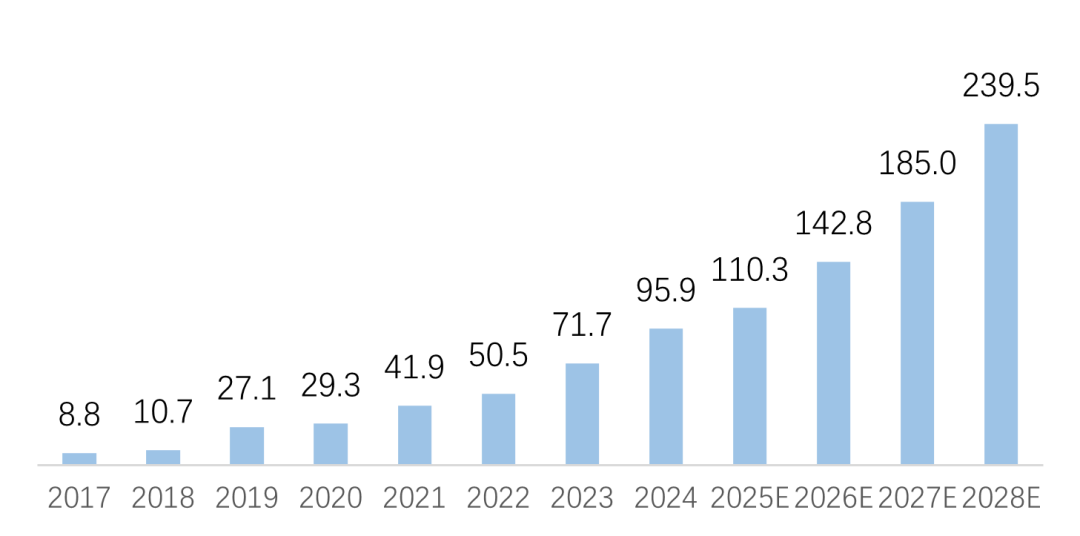

(2)市场规模

中国手术机器人市场规模呈现持续增长态势,到2024年约为95.9亿元,2025年或进一步增长至110.3亿元,近五年年均复合增长率为34.5%。2025年上半年,中国手术机器人市场共销售180台,数量同比增长65%,销售额13.9亿,金额同比增长62%,均价759万。

图表9 中国手术机器人市场规模,亿元

来源:融中咨询

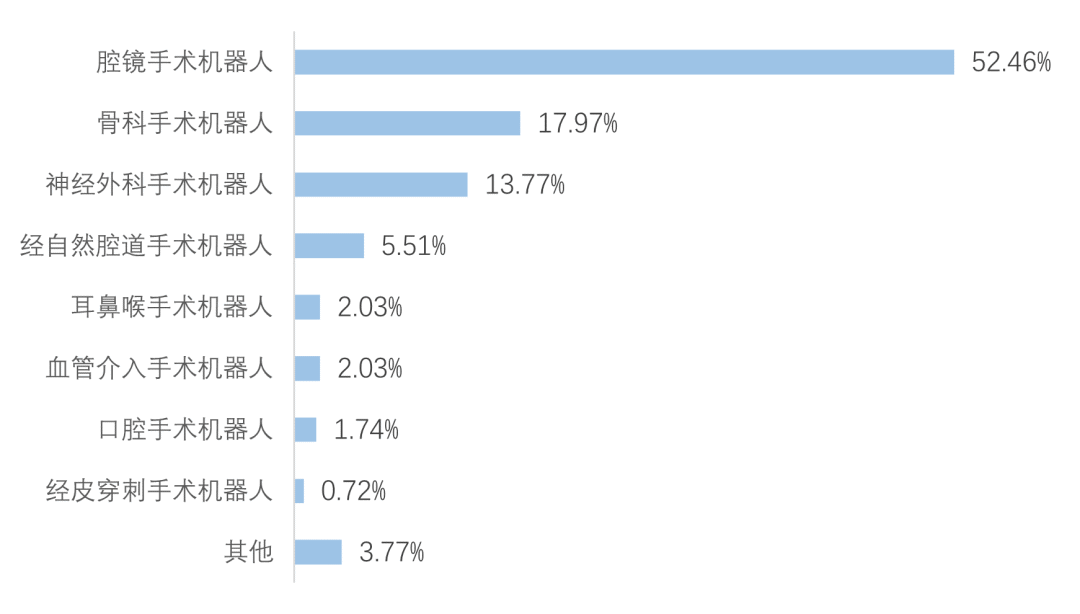

从获批数量来看,据高端医械院统计,2022年-2024年,国产手术机器人获批数量稳步增长,分别约为15款、26款、50款,其中腔镜及骨科手术机器人占比最大。从近五年国产手术机器人获批类型来看,当前国内手术机器人正呈现多元化趋势,除了最热门的骨科机器人,还有经皮穿刺、口腔、腔镜类等手术机器人相继获批上市。2025年1-4月,国内手术机器人注册数量为24件,涵盖骨科、腔镜、穿刺、口腔等多个手术类型。

图表10 近5年获批的国产手术机器人类型占比

来源:高端医械院

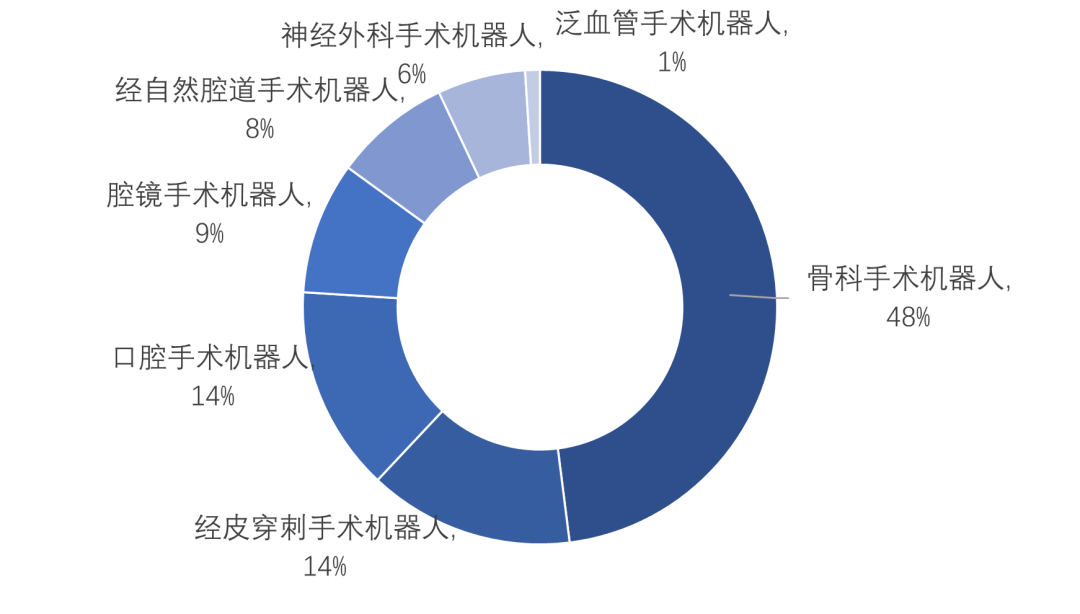

从销售额来看,腔镜手术机器人是最核心领域。据政府采购网数据,2025年一季度全国腔镜手术机器人中标量同比激增150%,销售金额占总金额的比率超过50%,除了销量领先外,这也与腔镜手术机器人整体均价较高有关,2025年上半年,腔镜手术机器人均价约为1,721万元。其次为骨科、神经外科手术机器人,占比分别位列第二、第三,二者的均价分别为803万元、295万元。

图表11 2025年Q1季度手术机器人各类别市场销售情况

来源:高端医械院

全球市场中,2024年直观医疗(达芬奇)占据全球市场约60%的份额,技术成熟度和临床应用广泛度领先;其他国际品牌如史赛克、美敦力、强生等合计占比不足20%,主要在骨科、神经外科等领域有优势。

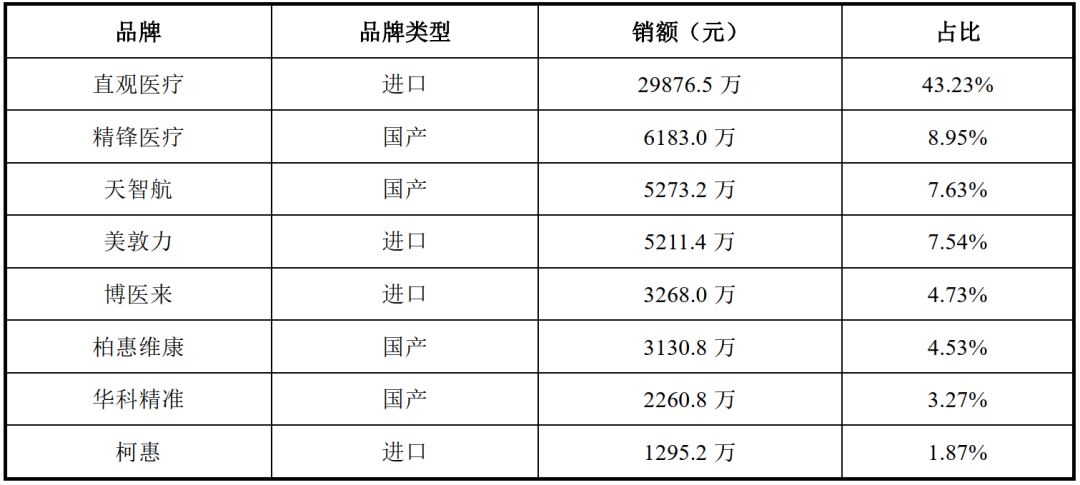

中国市场中,根据高端医械院2025年Q1数据,直观医疗以43.23%的市占率位居第一,其国产版达芬奇(is4000cn)和进口版(is4000)合计中标量领先。国产企业精锋医疗、天智航等国产品牌合计市占率约29.82%,其中精锋医疗以8.95%的市占率排名第二,天智航以7.63%排名第三。

图表13 2025年Q1我国手术机器人品牌销售TOP8

来源:高端医械院

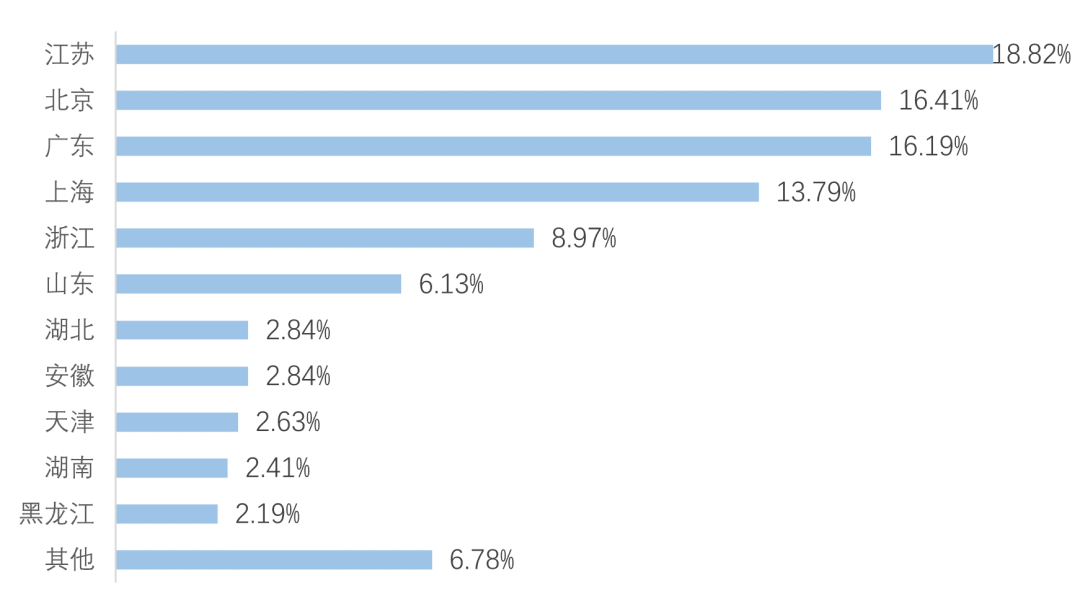

根据天眼查数据,中国手术机器人行业的企业区域分布高度集中。江苏、北京、广东和上海四地企业数量合计占比高达65.21%,其中江苏(18.82%)位居全国首位。北京(16.41%)、广东(16.19%)、上海(13.79)则构成了第二梯队,手术机器人产业在京津冀、长三角和粤港澳大湾区等传统经济与创新高地呈现出显著的集聚效应。

图表14 截至2025年11月中国手术机器人行业企业数量区域分布,家

来源:天眼查

精锋医疗:一家专注于手术机器人研发、生产和商业化的国家级高新技术企业,2017年5月成立于深圳,致力于推动微创手术机器人技术发展。公司产品矩阵丰富,由多孔、单孔、支气管镜机器人及远程手术系统构成“三合一”解决方案,覆盖泌尿、妇科、胸外、肺科等多领域,满足不同临床需求。

天智航(688277):2005年成立于北京,是一家专注于骨科手术机器人及其相关技术的高新技术企业。作为国内第一家获得医疗机器人注册许可证的企业,天智航在骨科手术机器人领域处于领先地位。天智航的核心产品为“天玑”系列骨科手术机器人,经过多年迭代升级,形成了覆盖脊柱、创伤、关节三大骨科领域的完整产品矩阵。

柏惠维康:2010年成立于北京,是国内首家获批神经外科手术机器人三类医疗器械注册证的企业。公司核心产品为睿米神经外科手术机器人(Remebot)、 瑞医博口腔手术机器人,尤其在脑出血急救、帕金森病治疗等场景中优势明显。

华科精准:我国神经外科创新医疗器械领军企业,2015年成立于北京。公司核心产品有神经外科手术机器人SR系列与Q300系列、脑与脊柱手术机器人X1000系列等,产品应用覆盖颅内肿瘤、脑出血、帕金森病、癫痫等多种神经外科疾病,支持微创手术和急诊手术。

微创机器人(HK:02252):微创医疗旗下主营手术机器人业务的子公司,成立于2015年。公司致力于提供机器人智能手术全解方案,覆盖腔镜、骨科、泛血管、经自然腔道及经皮穿刺五大手术领域,是全球唯一全品类布局的手术机器人企业。

键嘉医疗:2018年成立于杭州,是一家专注于手术机器人及相关产品研发、生产和销售的高新技术企业,公司主要产品有Arthrobot系列关节置换手术机器人、YOZX智能全骨科手术机器人、Theta种植牙手术机器人。

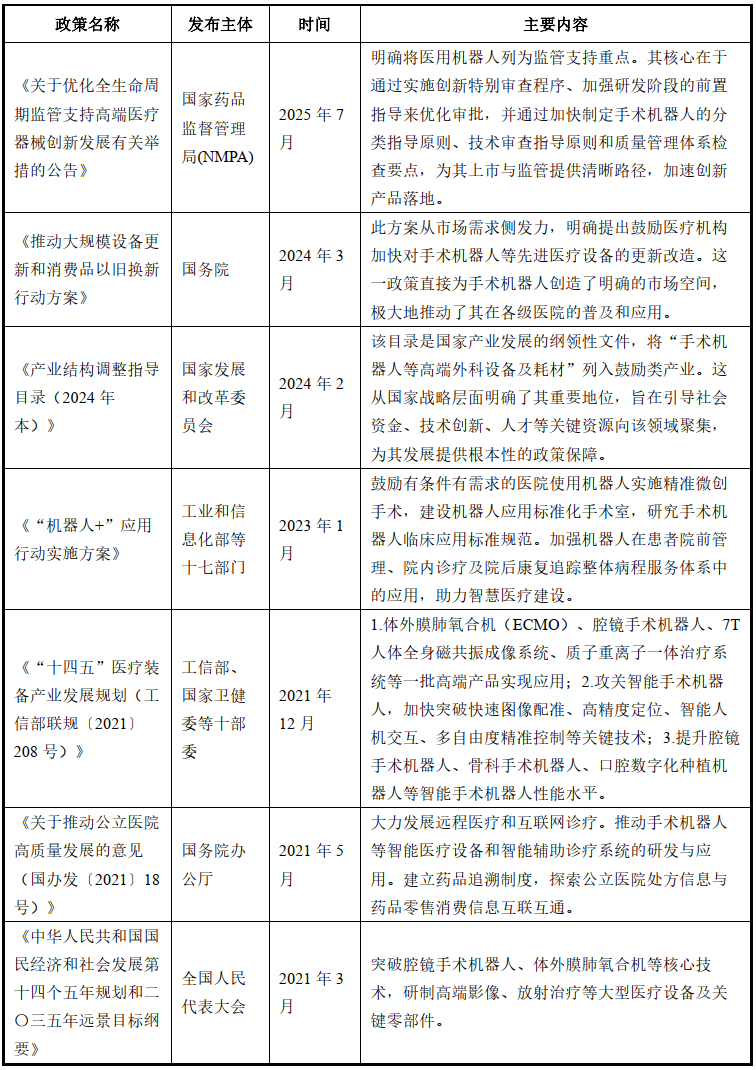

(1)政策环境

中国手术机器人行业相关政策主要围绕鼓励创新、规范应用和推动普及展开。国家层面通过《“十四五”规划》明确将其列为攻关重点,《产业结构调整指导目录》将其纳入鼓励类产业引导资源聚集;药监部门通过优化审批流程、完善标准体系加速产品上市;同时通过设备更新政策创造市场需求,鼓励医院采购应用,并在《“机器人+”应用方案》指导下建设标准化手术室。

图表15 中国手术机器人行业相关政策

来源:融中咨询

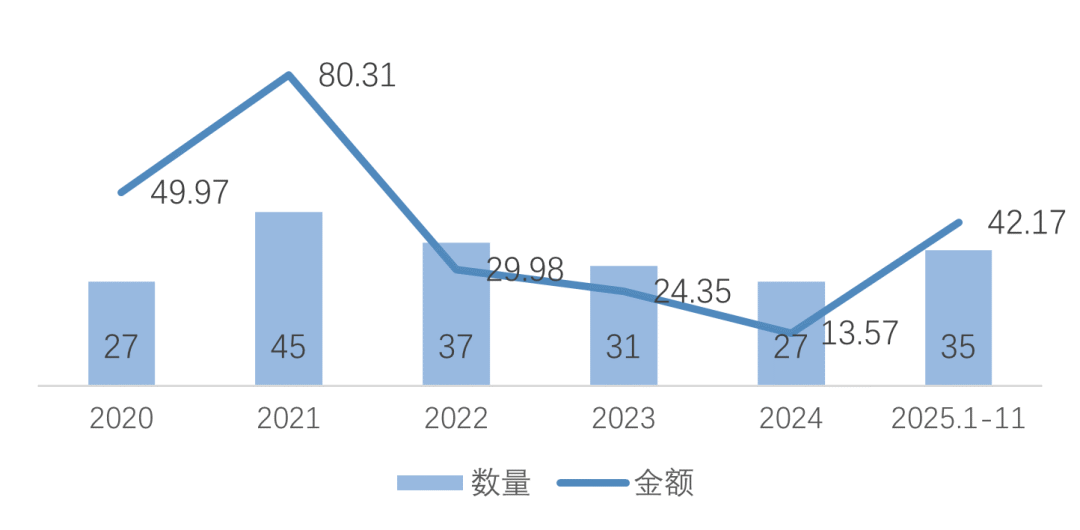

(2)资本动态

根据融中数据,我国手术机器人行业2021年达到峰值,融资额80.31亿元,投融资事件45起。此后,市场在2022-2024年进入调整期。但值得注意的是,2025年行业展现出强劲的复苏态势,融资额大幅回升至42.17亿元,投资事件数量35起,均为近三年最高水平,反映出市场信心的显著修复。

图表16 中国手术机器人行业投融资情况(亿元)

来源:融中数据

融资轮次方面,2025年1月至11月主要投融资事件中,中后期项目获资本重注,大额融资事件较多,集中于腔镜手术机器人、关节置换手术机器人等领域。例如,2025年1月,康诺思腾完成超5亿元C轮融资,由清松资本领投。该公司专注于创新型手术机器人技术研发,产品覆盖腔镜手术机器人、自然腔道手术机器人等领域。

图表17 2025年1月-11月中国手术机器人行业主要投融事件轮次分布

来源:融中数据

机械臂构型多元化发展。手术机器人构型向多元化发展,为企业避开同质化竞争、开拓细分专科市场提供了明确机遇。当前主流的技术方案是四臂系统,而二臂或三臂系统在成本控制和空间有限的科室(如急诊、基层医院)中展现出应用潜力,五臂设计则为复杂手术提供了更多操作可能。

商业价值正向配套耗材延伸。当前手术机器人收入主要来源于设备系统销售,但在未来,收入将向器械耗材销售以及服务收入延伸。品牌开发单一耗材与手术机器人搭配的商业模式,不仅可以确保手术过程中关键设备和耗材的兼容性以及持续稳定的技术支持和产品优化,更能通过构建丰富的耗材解决方案,形成持续的现金流和深厚的客户黏性,这是企业打造差异化优势的关键路径。

力反馈技术是亟待突破的体验瓶颈。目前大多数手术机器人缺乏触觉反馈,导致医生无法感知操作力度。谁能率先在力反馈技术上实现稳定、精准的突破,谁就能解决这一临床痛点,在精细解剖和缝合等操作中为医生提供关键信息,从而在高端市场中建立起决定性的技术优势。

影像导航系统向智能诊疗中枢演进。影像系统正从“看得清”向“看得懂、会引导”升级。如联影智融首创的“CT实时引导”经皮介入手术机器人uIntervC550,可以在动态CT实时影像引导下实现“边看边穿”。医生可全程实时地关注到病灶、靶点、危险器官和穿刺手术器械的位置关系,并且可以通过主操作器手柄远程控制机械臂精准运动,实现“隔室精穿”。此外,该机器人还搭载了多种智能技术,实现了从“经验操作”到全流程的“精准制导”。

单孔技术代表微创手术的下一代前沿之一。单孔手术机器人通过单一小孔完成手术,是实现“无疤痕”理念的终极追求之一。尽管其机械设计和控制算法极为复杂,但它在减轻患者创伤、提升美容效果方面的巨大优势,使其成为技术领先企业必须角逐的制高点和展现其工程实力的关键标志。

机械故障风险。机器人系统复杂,包含多个机械臂、传感器和电子元件,可能出现机械故障、软件死机、通信中断等问题,影响手术进程,甚至迫使手术转为传统方式。

图像导航局限。现阶段手术机器人多依赖二维或三维成像技术,可能存在图像模糊、遮挡、伪影等问题,影响医生对解剖结构的判断,尤其在复杂手术中可能导致误操作。

医保覆盖不足。手术机器人因价格高昂,医保覆盖不足成为制约其广泛应用的风险因素。尽管北京、上海等地已将其纳入医保,但报销比例和适用范围有限,这种医保覆盖的不均衡性导致患者异地就医现象突出,同时也限制了医院的采购意愿,影响了技术的普及。

责任界定模糊。若手术出现意外或并发症,责任归属可能涉及医生、设备制造商、医院等多个主体,目前法律对此尚无明确统一的规定,容易引发医疗纠纷。目前司法实践中,此类纠纷多以医疗损害责任为主,但产品责任的认定因技术复杂性和举证困难,难以明确划分生产者、医疗机构和医生的责任边界。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。