东方科脉二度闯港股,核心供应商为公司间接股东

《星岛》记者 齐鑫广州报道

4月16日,浙江东方科脉电子股份有限公司(下称“东方科脉”)更新了港股招股书,中信证券为其独家保荐人。

东方科脉成立于2005年,二十多年来一直致力于电子纸市场,现已成为集多种电子纸显示模组的研发、设计、生产、销售为一体的专业制造商和服务商,也是全球电子纸行业的核心企业之一,公司在浙江嘉兴、辽宁大连和越南拥有四个生产基地。

根据灼识咨询数据,以2024年收入计,东方科脉是全球第二大的电子纸显示器制造商,市场份额达20.5%,同时也是全球最大的商用电子纸显示模组制造商。

2025年9月,东方科脉便向港交所发起了冲击。而在更早之前,公司曾在2023年6月申报A股IPO,但在上交所多轮问询后终止了审核。

今年3月,东方科脉正式获得了中国证监会备案,开始决定二次冲击港股市场。此番赴港上市,东方科脉拟将募集资金用于完善产能布局和生产基地智能化升级,提升公司的研发和技术能力以丰富产品矩阵,以及营运资金及一般公司用途。

为进一步了解此次IPO的相关情况,4月23日《星岛》向东方科脉致函,但截至发稿未获回复。

增收不增利

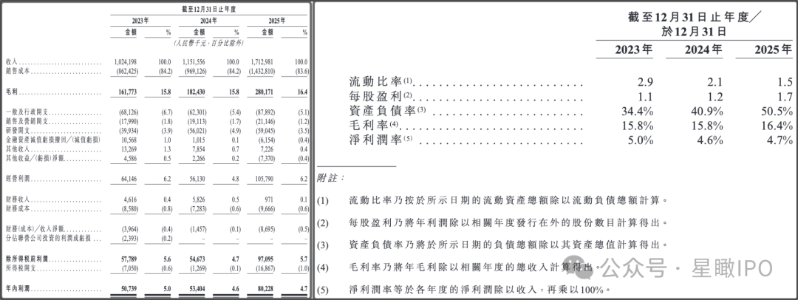

作为全球电子纸显示器行业的知名企业,近年来东方科脉业绩增长迅猛。2023年、2024年、2025年公司分别取得营收10.24亿元、11.52亿元、17.13亿元。

在营收高速增长的同时,东方科脉2023年—2025年整体毛利率始终维持在15.8%—16.4%的范围,期内净利润仅为5073.09万元、5340.4万元、8022.8万元,净利率为5.0%、4.6%和4.7%。

即便在营收大涨的2025年,东方科脉经营活动产生的现金流量净额也从正转负,为-13.55亿元。对此,东方科脉称是由于生产爬坡及订单交付导致原材料采购大幅增加,以及为现有及新增生产线备货。“此等安排符合我们扩大营运规模及提升生产能力的战略。”东方科脉称。

▲东方科脉招股书截图

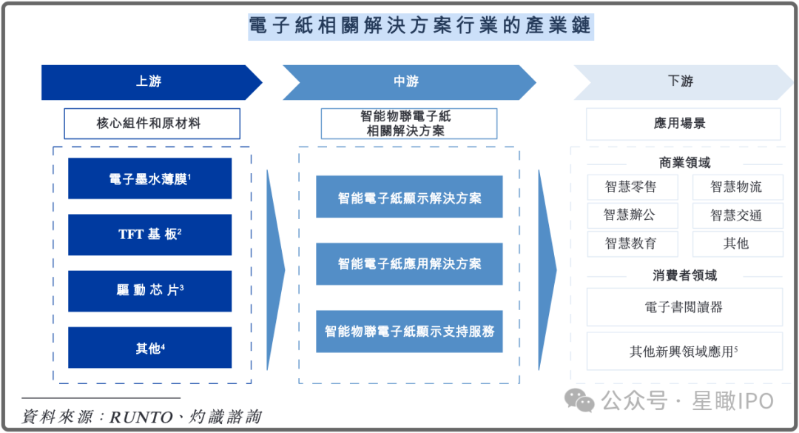

东方科脉在招股书中坦言,公司的电子纸显示模组属于半成品,需要整合至其他装置才能实现完整功能。在电子纸相关解决方案行业的产业链中,上游供应电子墨水薄膜、TFT基板、驱动芯片及其他核心组件和原材料,下游应用于智慧零售、智慧办公、智慧教育、智慧物流、智慧交通、电子阅读器以及新兴应用等多元化应用场景。

▲东方科脉截图

而公司对上游供应商的依赖,是造成薄利的原因之一。东方科脉最大的供应商是元太科技,该公司是电子纸显示技术领域的全球领导者,东方科脉主要向元太科技采购电子墨水薄膜。2023年—2025年,东方科脉来自元太科技的采购额分别达到了3.79亿元、4.78亿元及7.84亿元,分别占同年度总采购额的49.5%、49.2%及52.7%。

《星岛》注意到,东方科脉曾在2023年冲刺A股时提及,产业链上游的核心原材料电子墨水薄膜目前主要采用电泳式显示技术路径,全球市场90%以上的份额被元太科技占据。另外,《星岛》查询元太科技2025年第四季度IFRSs合并财报发现,该公司全年毛利率高达54.92%,与之对比,东方科脉的毛利率不到元太科技的三分之一。

上下游高度集中

值得一提的是,元太科技不仅是东方科脉的核心供应商,还是公司的间接股东。2018年,元太科技透过其全资子公司川奇光电战略投资了东方科脉,持有公司2.73%的股权。这种“供应商+股东”的双重关系,让东方科脉的供应链独立性备受外界关注,相关问题也曾受到上交所的问询。

东方科脉2023年在回复上交所问询时称,公司向元太科技采购定价具备公允性。“公司与元太科技于2012年签订长期框架合作协议,川奇光电入股公司前后,公司与元太科技之间TFT基板交易的价格、条件、信用政策与其他供应商不存在显著差异,公司与元太科技不存在采购特殊安排,不存在利益输送情形。”

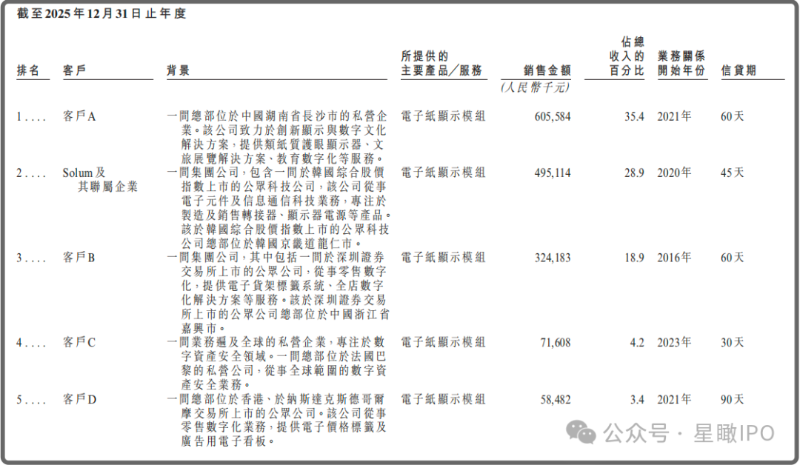

除了上游供应商的依赖,东方科脉在下游也面临集中度过高的问题。

2023年—2025年,东方科脉来自前五大客户的收入占公司总收入的比例分别达到了88.7%、82.6%及90.8%。以2025年为例,仅前两大客户为公司贡献的收入合计就超过了60%。如此高的客户集中度,意味着任何单一客户的采购变动都可能对公司业绩产生显著影响。

▲东方科脉截图

创始人“化身”高级打工仔

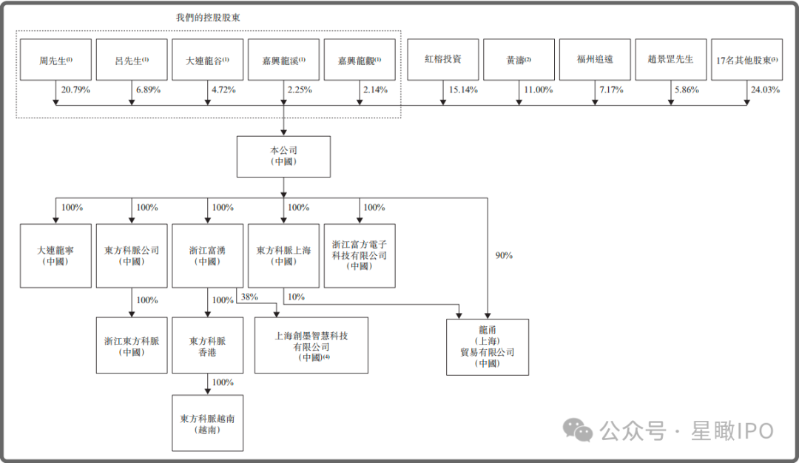

东方科脉的董事长、执行董事兼总经理为周爱军,主要负责公司整体战略规划及重大经营决策。

现年57岁的周爱军在加入公司前,曾担任大连铁道学院(现称大连交通大学)机械系讲师,大连市信息产业局技术管理处副处长,大连泰富数码科技有限公司副总经理以及中国惠普有限公司沈阳分公司总经理。2008年4月获委任为东方科脉的董事、董事长兼总经理,2025年调任执行董事。

而东方科脉的创始股东为赵景罡。2005年,赵景罡联系维纳贸易以及其兄赵景广、其嫂汤红经营的佳井精工共同投资成立大连东方科脉电子有限公司(下称“科脉有限”),即东方科脉的前身。出于科脉有限开拓海外市场等需要,鉴于汤红拥有境外永久居留权,经各方协商一致,同意将科脉有限设立为中外合资企业,其中赵景罡对科脉有限出资对应的股权由汤红代持。

由于科脉有限成立后经营发展未达预期,2008年4月,科脉有限董事会通过决议,同意维纳贸易将其持有的科脉有限41%的股权转让给周爱军,汤红将其持有的科脉有限25%的股权转让给赵景罡,佳井精工将其持有的科脉有限15%的股权转让给吕忠仁。吕忠仁为一名独立投资者。

此后,东方科脉迎来多轮融资,包括红榕投资、福州紫荆等投资方纷纷加入。

截至最后实际可行日期,周爱军直接及间接控制公司29.90%的股份,周爱军与吕忠仁在2018年4月签订一致行动协议,合计持股比例约为36.79%。

而赵景罡至今仍在东方科脉任职,历任公司董事、总经理、副总经理等职,2018年8月至今任公司高级工程师,持有公司5.86%的股份。

▲东方科脉截图

薪酬方面,周爱军2025年薪酬总计98.5万元,同比增加30.46%;负责集团整体战略规划及重大经营决策的执行董事兼副总经理王文亮,2025年薪酬74.7万元,同比增加19.71%。

另外,公司监事赵守扬与谢丽媛在2025年公司业绩大增的背景下遭到降薪,其中赵守扬薪酬44.8万元,与上年相比减少9.5%;谢丽媛薪酬34.2万元,同比减少14.71%。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。