上市首日破发,汇付天下牵手First Data能否迎来转机?

2018年9月20日汇付天下(1806.HK)发布公告称,公司与First Data(第一资讯)签署了战略合作,双方将在业务、行销、金融科技等方面展开全方位的合作。

First Data目前是全球最大的商户收单机构、发卡处理机构,为全球范围内的金融机构和企业或商户提供电子商务及支付服务,在移动支付、跨境电商、预付费等领域的解决方案。

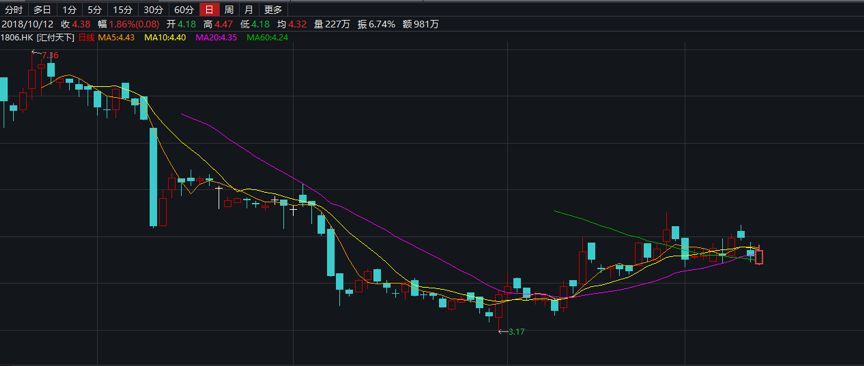

在公告发布的第二天汇付天下大涨10%,但其股价仍远低于发行价,截止2018年10月12日,汇付天下的股价走势如下:

汇付天下是一家老牌三方支付平台,也是内地首家在香港IPO的第三方支付公司,成立于2006年6月。经过12年的发展,2018年6月15日登陆香港联交所,但上市首日便跌穿7.5港元的发行价。截止2018年10月12日,汇付天下股价收于4.38港元,仍远低于发行价。

但从半年报数据来看,公司的业绩似乎并不算差,营收净利润均大幅增长,但二级市场仍不买账,上市至今一直处于破发状态。

汇付天下到底价值几何?先从公司的发展历程和财务数据谈起。

老牌支付公司,近三年业绩大幅增长

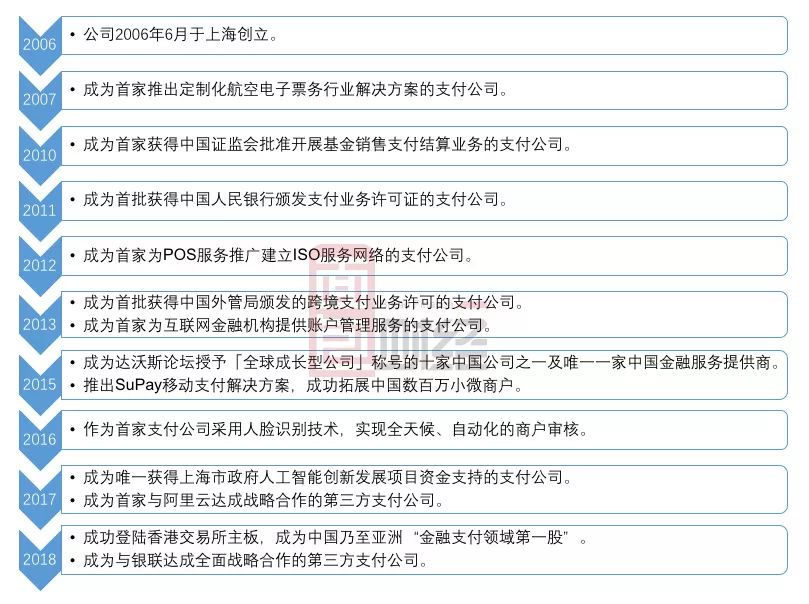

根据汇付天下官方网站显示,公司年交易量突破万亿,在为中国小微商户提供支付服务的独立第三方支付公司中排名第一。不仅如此,公司还是首批获得央行《支付业务许可证》的27家支付公司之一。以下为根据公开资料整理的公司发展历程,“履历”堪称光鲜:

根据招股书和2018半年报显示,公司的营收2015年至今一直大幅增长,经调整的净利润也在2016年扭亏为盈。

从数据来看,汇付天下的营业总收入增长较为明显,由2015年的5.56亿上升至2017年的17.26亿, 2018年上半年营收高达14亿,较去年同期相比增长了123%。

公司的经调整净利润由2015年亏损0.05亿元增长至2017年的1.67亿元。2018年上半年公司经调整净利润为1.5亿元,较去年同期相比增长76%,几乎赶上了去年全年的净利润。

光鲜的履历,利润迅速增长,又身为第三方支付“第一股”,市场为何不买账?

除了近期港股大盘整体低迷的走势之外,需要从公司的业务层面进一步研究。

移动POS成为主营,毛利率明显下滑

众所周知,中国第三方支付市场是微信支付和支付宝两强对峙的格局,占有大部分的市场份额。其他的第三方支付商即便能进入“十强”甚至前五名,在整体市场所占份额普遍也不大,大多主攻一些细分市场。

汇付天下在招股书中提到,公司在中国为小微商户提供服务的独立第三方支付服务提供商中排名第一,占有5.5%的市场份额。在中国独立三方支付服务提供商中排名第三,占7.7%的市场份额。在中国所有的第三方支付服务体中山中排名第七,占2%的市场份额。

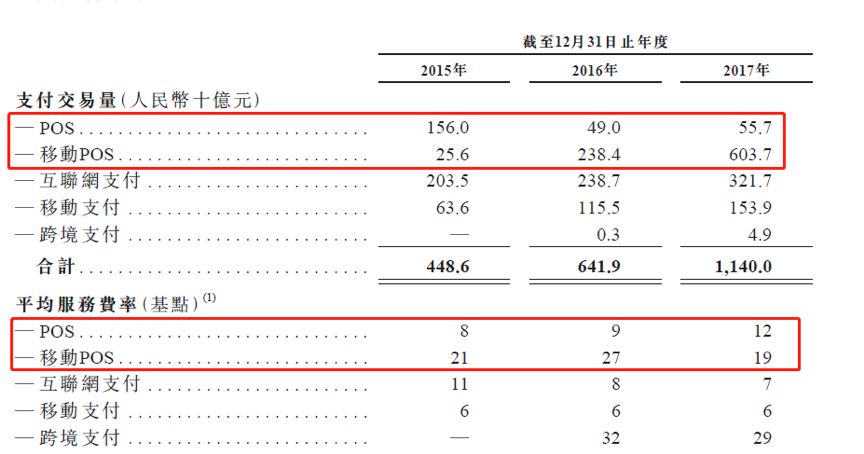

公司的主营业务分为两大类,支付服务和金融科技服务。其中,支付服务又分为五类,POS、移动支付、互联网支付、跨境支付和移动POS。

从上图数据来看,汇付天下的支付交易总量由2015年的4486亿元增长至2017年的1.14万亿,总体呈上涨趋势。2018年上半年公司的支付交易量达高达8473亿元,较去年同期相比增长97%。但POS交易总量却在过去的三年间下降了64.3%,2018年上年交易量仅有189亿元,较去年同期相比继续下滑41%。

此外,移动POS和跨境支付却出现了爆发式的增长,移动POS支付在过去三年的支付总量增长了约23倍,从256亿元增长至6037亿元。2018年上半年较去年同期继续增长225%。

跨境支付在2018上半年增长了1017%,达67亿元,虽然增长迅速,但其在支付服务中的占比较小。

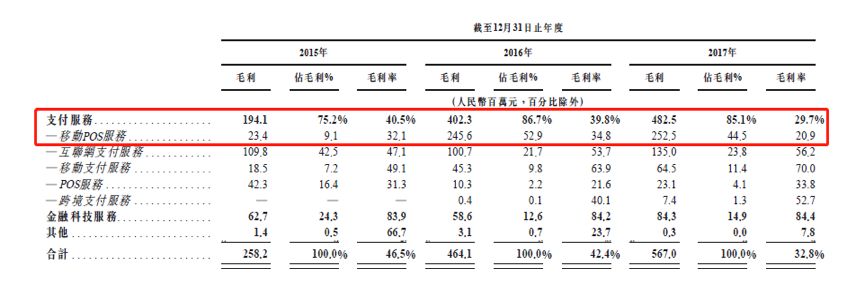

公司的支付服务通常会按照交易量的一定比例向客户收取服务费,但汇付天下的平均服务费率中仅POS和跨境支付在增长,反之占比较大的移动POS 的服务费率在2017年大幅下降,由27个基点下跌至19个基点。而服务费率的下降则进一步导致了毛利率的下降:

移动POS的毛利率由2015年的32.1%下降至2017年的20.9%,支付服务整体的毛利率由40.5%下降至2017年的29.7%。

尽管营收和利润总额在上升,但市场竞争激烈,毛利率承压,或许是市场担忧的焦点所在。

除了毛利率,公司需要面临的另一个问题是比较高的渠道费用。

“昂贵”的渠道费用

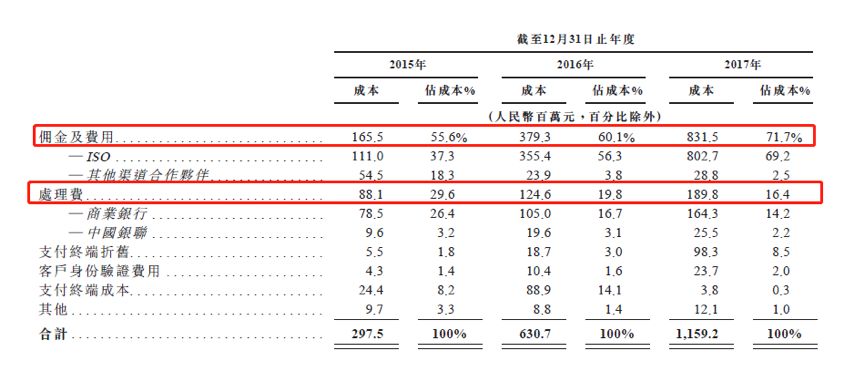

汇付天下与ISO、中国银联、商业银行及支付终端供应商合作,并向以上渠道合作伙伴支付佣金和处理费。其中向ISO 支付的佣金及费用是公司销售成本最重要的组成部分,2017年公司向ISO支付约8.32亿元占到总成本的71.7%。同时,公司还需要向商业银行支付一定的处理费。

公司的销售成本由2016年的6.31亿元增长至2017年的11.59亿元,增长了83.8%。其中佣金及费用大幅增加4.52亿,处理费用增加6520万元。2018年上半年,公司的销售成本仍然较高。

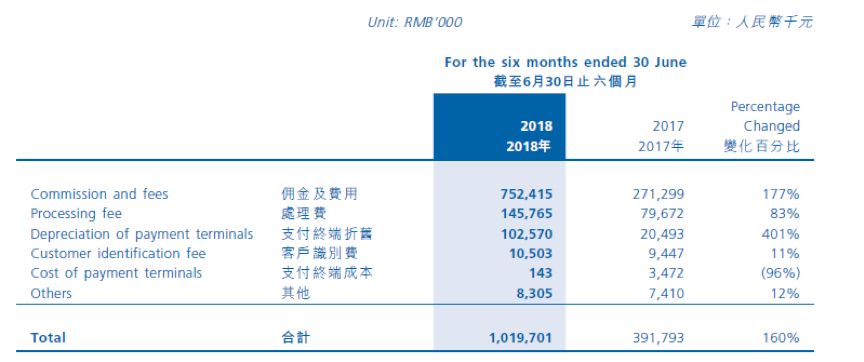

截止2018年6月底,公司的总销售成本高达10.2亿元,较去年同期相比增长160%。

其中,佣金及费用为7.52亿元同比增长177%;处理费1.46亿元同比增长83%。支付终端终端的折旧为1.03亿元,较去年同期相比增长401%。

监管新政削减利息收入

除了比较高的渠道费用外,公司目前还将面临监管新政导致的利息收入减少。

2017年4月起,中国人民银行要求中国全部第三方支付服务提供商将特定比例的客户备付金存入央行监督及监测的集中备付金账户。尽管存入指定银行账户的客户备付金须计息,但央行指定的集中备付金账户内的所有客户备付金不再产生利息。

2017年12月19日,中国人民银行办公厅下发了《关于调整支付机构客户备付金集中交存比例的通知》,2018年2月至4月按每月10%逐月提高集中交存比例,2018年二季度开始,有关调整将按季度进行。

对于汇付天下来说,公司的利息收入主要来自于客户备付金,以下为2015-2017年公司的利息收入及净利润占比情况:

2016年和2017年汇付天下的利息收入在净利润中的占比分别为32.27%和46.39%,但随着监管政策的变更,公司在招股书中也表示:“由于越来越多的客户备付金存入集中备付金账户,2018年来自于客户备付金的利息收入可能逐步减少”。在净利润中占比不小的利息收入,未来可能随着监管新政不断被削减,汇付天下的净利润又会受到怎样的影响呢?

回到本文开头的话题,新公告的战略合作被市场解读成利好有一定道理。

汇付天下与First Data于9月21日正式签署了战略合作协议。First Data作为一个全球性的第三方支付企业,为全球超过600万家商户和金融机构服务,并于2015年10月在纽交所上市,截止2018年10月12日,公司总市值达到209亿美元。

目前,第三方支付行业在支付宝与微信支付两强对峙的格局下,留给余下公司的市场份额并不大,竞争也将越来越激烈,与First Data牵手之后,是否能为汇付天下带来转机呢?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。