东阳光药:入选港股通仍跑输恒指,抗流感神药是否到强弩之末?

东阳光药(1558.HK),因为拥有一款抗流感“神药”市值一度突破200亿港元,被视作港股医药板块的“现金奶牛”。但利润翻倍增长和入选港股通的重大利好,在最近几个月都没有能阻止股价的大幅下挫、跑输恒指。

8月份,公司披露了业绩翻倍增长的中期业绩公告并获选为恒生指数系列多个成分股。9月份,公司发布了完整的中期报告同时获得纳入深港通的港股通股票名单。

然而,今年下半年至今,股价下跌了超过20%,跑输恒指接近10个百分点。当前,公司PE仅13倍,在医药板块中的估值水平并不算高。

东阳光药怎么了?是被错杀,还是强劲的增长真的已经到了强弩之末?

抗流感神药成就百亿市值

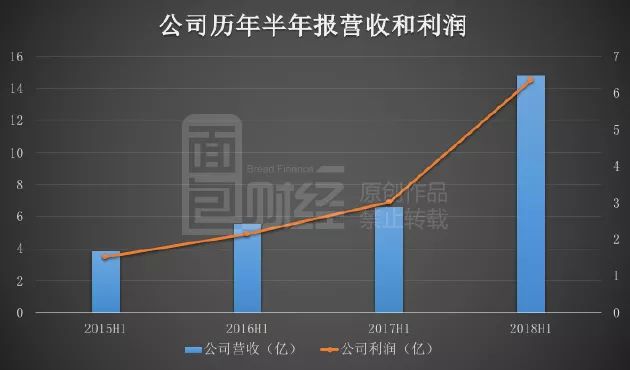

东阳光药2015年底在香港联交所主板上市,最近几年公司的营收与净利润持续增长。

以半年度业绩观察:营收从2015上半年的3.83亿上升到今年的14.82亿,复合增速达到56.99%。

实现这一高增长的核心因素就是公司抗流感药物“可威”的销售在最近两年出现爆发式的增长。

从某种意义上说,可威的成长史就是大半个东阳光药的发展史。根据公司年报数据,可威的销售额从2015年的4.54亿上升到2017年的14.01亿,年复合增速达到了75.67%,销售占比更是从65.51%上升到了最新的91.36%。以下是根据公司财报数据整理的可威销售额占比情况:

可威成为“爆款”经历了漫长甚至曲折的过程。

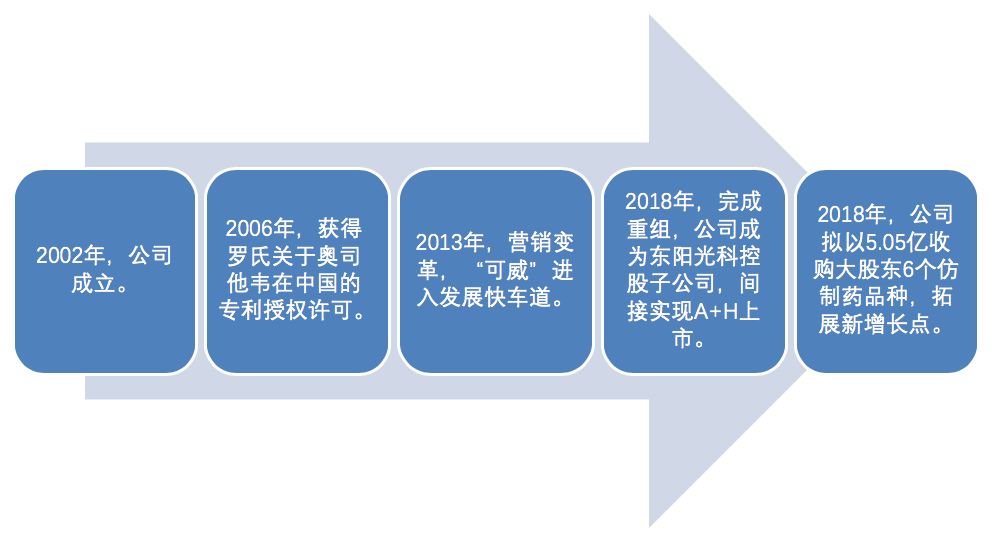

时间回到1999年,由国际医药巨头罗氏研发的抗流感药物奥司他韦(商品名“达菲”)获FDA批准上市,2002年进入中国市场。

2005年全球爆发H5N1禽流感,达菲供不应求,于是很多国家便要求行使强制许可权,施压罗氏授权本土企业生产来满足市场需求。在这一背景下,上海中西三维和东阳光药两家公司获得生产授权,产品分别命名为“奥尔菲”和“可威”。

在获得了奥司他韦的生产许可后,公司没有停止研发的脚步。2008年,公司推出了市场唯一的磷酸奥司他韦的颗粒剂型,从而使公司能够进入儿科用药的广阔市场。

但故事并没有一路往好的方向发展,由于受到价格、市场认知等因素影响,奥司他韦在中国始终不能放量,除了2009年受H1NI影响大爆发以外,公司该产品每年的销售额只有几百万。

于是,东阳光药便于2013年开始进行销售变革,把原来的代理模式变更为自营模式,希望通过学术营销来进行推广。这一变革的效果立竿见影,当年公司就占据了中国磷酸奥司他韦的最大份额。

自此以后,市场开始爆发。公司凭借销售改革、剂型以及价格优势,可威的年销售额从2012年的900万上升到2017年上半年的14.01亿。2018年初流感爆发,可威更是在上半年就销售了13.54亿。

除了抗病毒领域,公司还布局了内分泌及代谢、心脑血管等领域,主要产品包括尔同舒、欧美宁、欣海宁等,但是目前这几大产品的销售额都只有千万级别,与可威相差较大。

2018年一季度,东阳光药股价一度突破50港元,比2015年底15港元的IPO发行价,飙涨超过200%,总市值也一度突破200亿港元。

压力:可威面临更激烈的竞争

虽然销售一片大好,但随着达菲的核心专利已于2017年到期,可威在未来几年可能会面临其他仿制药更为激烈的竞争。

与此同时,新型作用机制的流感药物也在大力研发中,未来也可能会对奥司他韦形成很大的冲击。这些药物包括美国福泰制药研发的Pimodivir(目前处于三期临床)、日本有盐野义制药公司研发的Xofluza(已经获批)以及国内众生药业研发的ZSP1273。其中,众生药业的创新药ZSP1273临床前研究表明具有很强的体外广谱抗甲流病毒活性,对多种甲流病毒的抑制能力明显优于同靶点化合物以及神经氨酸酶抑制剂奥司他韦。而且,ZSP1273对奥司他韦耐药的病毒株及高致病性禽流感均具有很强的抑制作用。目前,该药已经进入一期临床。

数据来源:药物临床试验登记与信息公示平台

变数:新管线能否产生新爆款

医药公司的价值不仅取决于老的爆款药,更取决于新管线能否产生新的爆款。

面对未来仿制药以及新靶点药物的冲击,虽然公司的颗粒剂型专利要到2026年才会到期,但公司提前开始了新增长点的布局。归纳来说,公司采取了两个策略,即对外收购及自主研发并举。

2015年,公司与控股股东达成战略合作,获得控股股东旗下医药研究院研发成果的优先购买权。

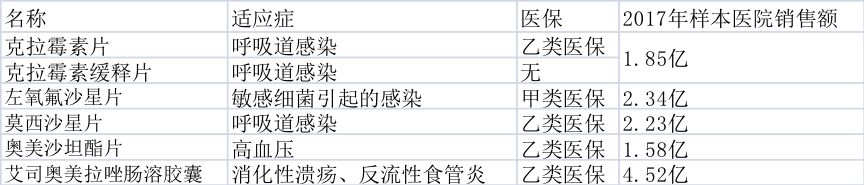

2018年7月,公司公告拟以人民币5.05亿元从广东东阳光药收购克拉霉素缓释片、克拉霉素片、左氧氟沙星片、莫西沙星片、奥美沙坦酯片以及艾司奥美拉唑肠溶胶囊6个品种的技术诀窍、生产以及上市批文的拥有权和销售权。值得注意的是,6个产品均以“制剂出口”的名义进入优先审评通道,有望加速获得批文。更为有利的是,根据一致性评价的规定,欧美日上市的同生产线生产的口服制剂申报国内一致性评价可以免除临床试验直接上市,可能将使公司获得在招标、医保等方面的优势。兴证国际的研报对相关产品进行了梳理,结合公司公告,整理如下表:

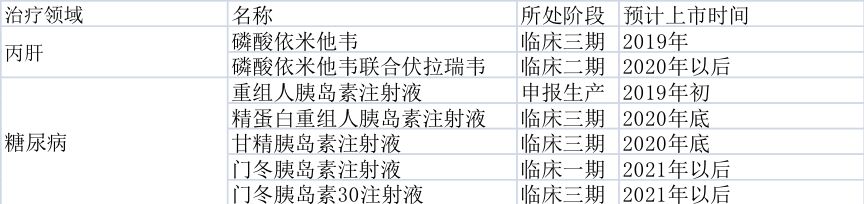

新的研发管线方面,公司主要布局了抗病毒领域的丙肝治疗以及内分泌代谢类疾病领域的胰岛素药物。

磷酸依米他韦与伏拉瑞韦都是1.1类新药,属于新型丙肝疗法——直接抗病毒药物(DAA)。该疗法2017年才在国内获批商业化,基于其显示出的良好治疗效果,未来空间广阔。

数据来源:公司公告

研究资料显示:中国是糖尿病人口大国,有1亿多的糖尿病患者,胰岛素作为用量最大的糖尿病药物,市场空间广阔。公司目前临床进展较快的是二代胰岛素,主要用于基层,而更为先进的三代胰岛素则需要在2020年以后才能逐步上市。

但是,巨大的机会相应而来的就是激烈的竞争,其中不仅有国际巨头诺和诺德、礼来,还有国内专注于糖尿病领域的通化东宝、甘李药业以及联邦制药等。东阳光药是否能够在激烈的市场竞争中拿下足够的市场份额,仍是未知数。

黑石认购可转债原董事精准操作

2018年8月,公司披露黑石将认购公司价值达4亿美金的可转债,债券年利息为3%,未来可按每股38港元的初始转换价格转股。公司将把募投资金用于收购药品和其他制药产品(包括原料药)、生产设施资本支出、扩大销售以及分销网络等。尽管转股价并不算高,但这多少被市场解读为带有利好色彩。

但值得一提的是,公司原非执行董事毛杰先生在此轮下跌中踩点精准。交易所披露的数据显示,其在2017年底持有公司7500万股,期间不断通过持有淡仓对冲风险,到2018年2月时只剩下1125万股。后来,随着公司股价下跌,他又一路平掉淡仓,到2018年8月其持仓已经达到7706万股,超过去年底的持仓数量。

可威能否持续热销?新管线是否能够产生新爆款?对东阳光药而言,这比单纯的市盈率,甚至短期涨跌幅更关键。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。