股市春天来临时,该如何播种收割?

股民经过了股灾1.0、2.0、3.0阶段后,在2017年以为终于等来了价值投资大时代的起点,没想到却是盛宴的终点。

在过去几轮下跌中,去的是资金的杠杆,股民损失的的是牛市的浮盈,过程中还有一些游资在引领热点。但是这次去的是资产的杠杆,质押规模不断膨胀,股市的下跌触发了质押大雷,股东资产缩水,质押爆仓引发的现金流危机就像一把达摩克利斯悬在股东头上。而股民也在不断下跌中,坚守价值,越跌越买甚至加上了杠杆,终于大盘又习惯性大幅“负增长”。

上周,证监会刘主席说,股市的春天不远了。大盘在春风的吹拂下绿了四天,两融余额不断下降,股民爆仓消息络绎不绝,这些人倒在了春天前的寒冬中。听着这些关灯吃面的悲剧故事,我只是不断提醒自己,远离杠杆。

今天,国务院副总理刘鹤、央行行长易纲、银保监会主席郭树清和证监会主席刘士余齐齐发声撑股市,甚为罕见,极大提振股市信心,大盘收了光头阳线。这一幕,让人联想到电视剧《大时代》最后男主角方展博借运四大富豪,制造了港股大奇迹日,联手击退空头。

1

股市短期是投票器,市场的情绪和信心会不断放大,反映到股价波动上。悲观的情绪笼罩在股市上,几个大佬的讲话可谓拨云见日,后续的政策利好值得期待。

回到股票上,假设未来短期有一个像样的反弹,应该选择哪些板块?

根据过去的经验,大金融板块都是指数的重要压舱石,而其中又属银行和房地产板块受情绪影响最大,这意味着悲观情绪对估值打压也最大。

银行是中国宏观经济的影子,而房地产又是中国的经济支柱。出于对银行资产质量恶化的担忧,银行股的估值不断下行;出于对房地产开发现金流压力的担忧,房地产股的估值也日益下滑。

如果市场恢复信心,那么银行和房地产板块的估值修复将带来潜在的获利机会,这就得好好研究下这两个板块了。

银行基本面与经济紧密相关,无论是资产规模,还是资产质量,都与经济息息相关。在2008年金融危机之后,中国的经济增速开始缓慢下行,现在进入了“新常态”阶段,现在又经历着去杠杆到稳杠杆时期。

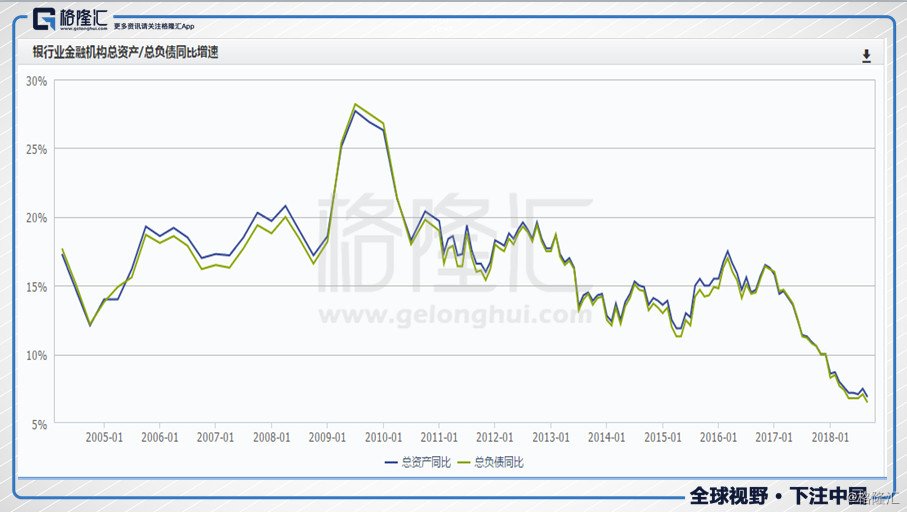

从2017年开始,M2的增速不断回落,加上严监管,整个银行业的资产与负债增速随之下落。从长期稳杠杆看,预期未来M2的增速可能保持稳定水平,而且监管收紧,迫使表外资产回表,银行靠资产增值推动业绩增长的模式告一段落了。

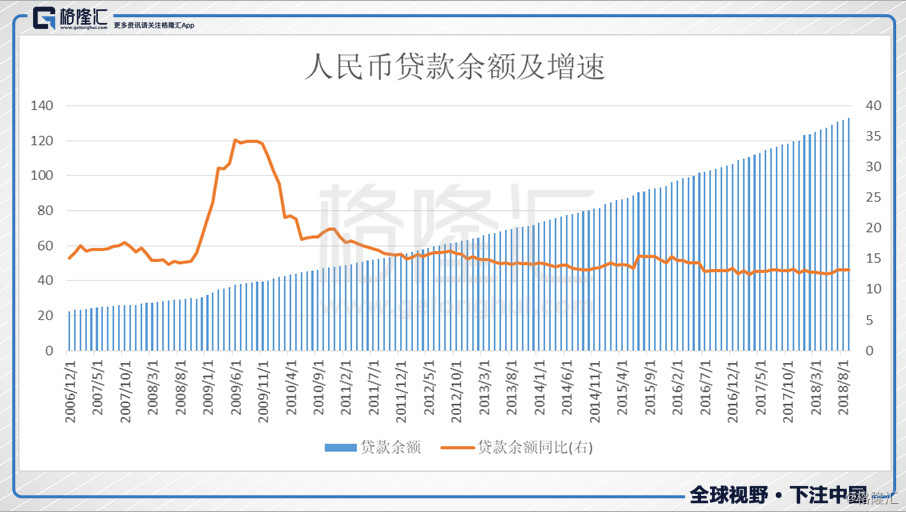

但是,作为中国最主要的融资机构,银行的资产规模增速还是保持正增长,其中贷款增速保持在稳健水平,而且在监管下,回表后风险下降,有利于消除市场对银行股质量的担忧。

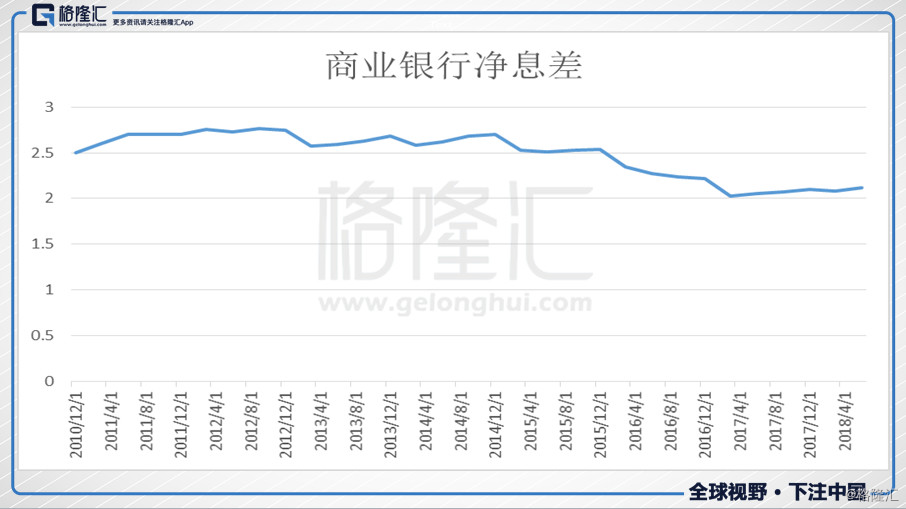

而且今年以来银行净息差不断回升。资产端方面,市场利率上行的大趋势下,资产端的利率也水涨船高,而负债端由于降准等影响,尤其是大行的线下网点多,个人存款占比明显高于中小行,负债成本有优势,是主要的同业资金拆出方,而中小行负债中,同业负债的比例要远高于大行,比较而言,中小行的负债成本就比较高了。总而言之,银行的负债端的利率敏感性比较弱,预期未来利差将持续扩大,驱动银行盈利增长。

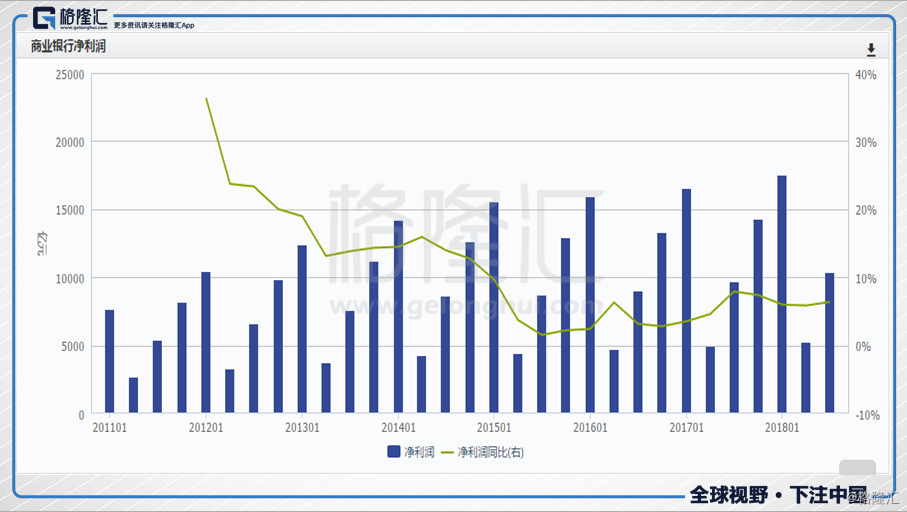

实际上商业银行近几年净利润增速也是趋缓,商业银行净利润规模虽然持续扩大,但增速却出现大幅下滑,表明随着宏观经济环境不佳,银行业盈利的步伐也出现放缓。

但是,从银行股投资经验看,很多时候银行股的表现更多取决于市场对其资产质量的观点变化。

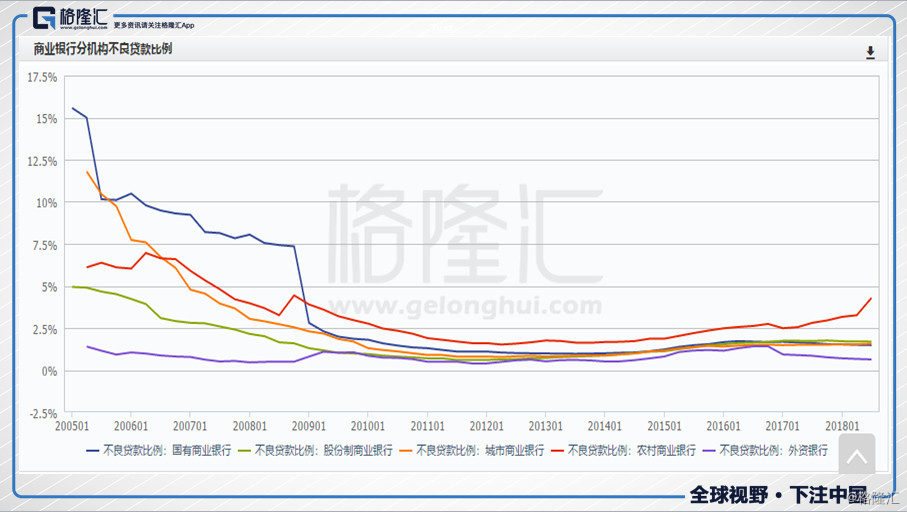

过去几年,中国宏观经济下行,钢铁、煤炭等强周期行业产能过剩,坏账随之浮上水面,银行账面不良率也明显的上升。市场也不信任中国银行业账面的不良率,尤其是港股的外资,甚至认为中国银行业的真实不良率达到8%-30%。

实际上,在考核时点,有些银行的基层人员确实会采用借新还旧等方式变现展期,修饰不良。在实务操作中,有些企业确实只是一时周转困难,如果一根筋抽贷,于企业雪上加霜,损失概率大大上升,反而两败俱伤。而且汇总到总行后,总行也会采取一些重组、展期等方式粉饰,最后呈现到报表上。

但是,实际上低估值已反映市场悲观的预期,银行股低估的原因就是市场对银行业真实不良的质疑。

从这两年银行不良率数据看,不良数据已经企稳,预计下半年银行资产质量也保持稳定。一般而言,银行的资产质量会滞后于宏观经济3-6个月以上,从国内经济发展看,经济会经历一个底部横盘的过程,只要经济不快速回落,资产质量变弱的速度就会平缓。

而分银行看,资产质量可能也会呈现分化状态,比如四大行和招行的不良认定比较严格,90天以上逾期贷款/不良比值在100%以下,其中建行该比值仅有69%,资产质量的可信度更高。

更重要的是,银行板块在过去熊市中是重要的维稳器,在熊市年份银行板块多次跑赢指数,本身就具有良好的配置价值。

从资金面看,A股纳入富时罗素和MSCI指数,其中银行是重要组成板块,此外险资在变更新的会计准则的,届时当期利润波动会加大,将会改变保险、证券自营等机构风险偏好,而银行股低波动和良好的股息率是很具吸引力的。

从流动性角度看,银行交投活跃,有利于接纳大资金,在流动性为王的时期,银行股的优势不言而喻。

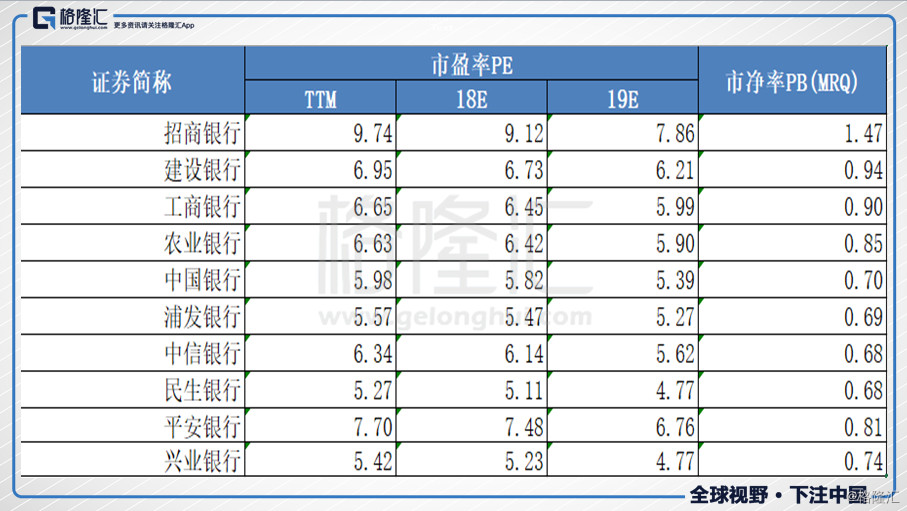

目前监管背景下,各行业高盈利机会减少,相对而言稳健的银行具有相对优势,而且银行股的估值低,A股和港股多数银行都已经破净,短期情绪和信心的改善将会刺激银行估值修复。

2

复盘内房股股价的历史表现,可以发现非理性的一面对估值有巨大的影响。

在2014年内房板块处于低谷阶段,有些个股估值被打至2、3倍,直至2016年销售回复快速增长,2017年2、3月内房板块才开启了大牛走势。

虽然2017年3月是第二轮密集调控时点,但此时估值已经很低,而且业绩高增长,估值已经压不住了,股价顾不得政策调控一路狂奔,成为2017年的明星板块,多数个股都是翻倍起步,而三巨头恒大、碧桂园和融创中国股价则是增长了三倍到五倍不等。

能想到的解释就是,房地产高杠杆运营,而市场投资人对高杠杆一直有心理阴影,一旦风吹草动就很容易过度放大恐慌情绪,甚至形成一段长时间的估值压制。此外,房地产行业未来是否可持续发展也是一个萦绕在投资者心头的疑问。

而今年调控政策不断超预期,投资者悲观情绪不断放大,内房板块的估值中枢也不断下移。

但是实际上,房地产市场并没有那么惨淡,情绪杀估值的成分很大。

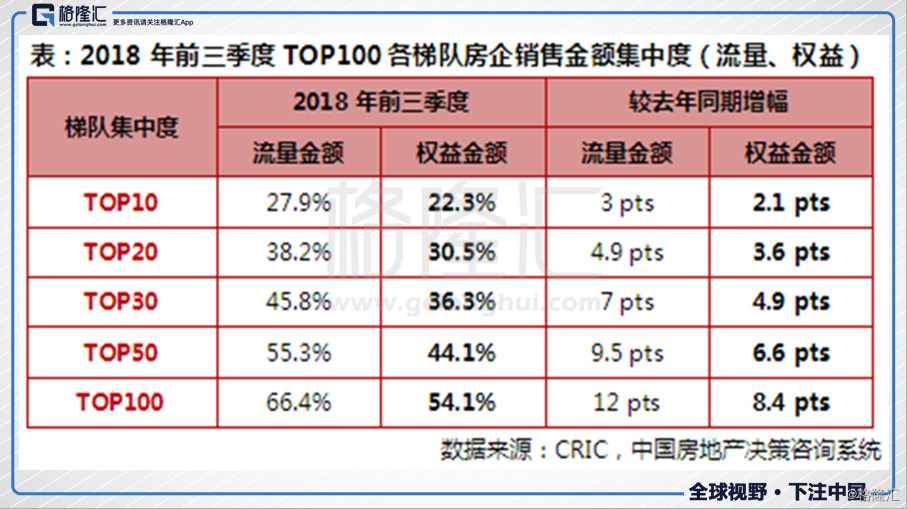

行业销售变冷,但目前看只是增速放缓,而且是呈结构性的,从未来的预期看,三四线的销售会逐渐放缓。另一方面,行业集中度不断提升的主线逻辑并没有改变。优质龙头,在项目运营、拿地能力、融资能力等方面具有显著的优势,由于龙头房企过去逆周期拿地,土地成本低,可以保持较好的利润空间,也可以选择降价回笼资金,具有足够的安全边际。

回顾历次地产周期,13~14年龙头房企万科销售保持超过20%的增长,恒融碧的销售额也是保持增长。预期这一次也将不例外,优质房企仍可以继续增长,尤其是土储主要分布在一二线核心地段的房企。

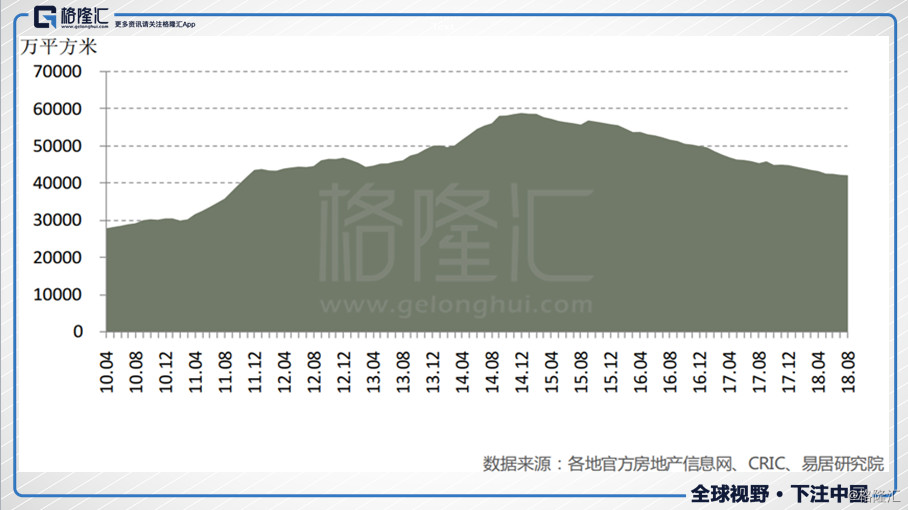

在行业销售整体变冷的情况下,房企也放缓了拿地节奏,加强了去化率和现金回流。而根据易居的数据,现在商品房的库存回落到12年时的水平,预计未来去化和现金回款压力也会小一些。

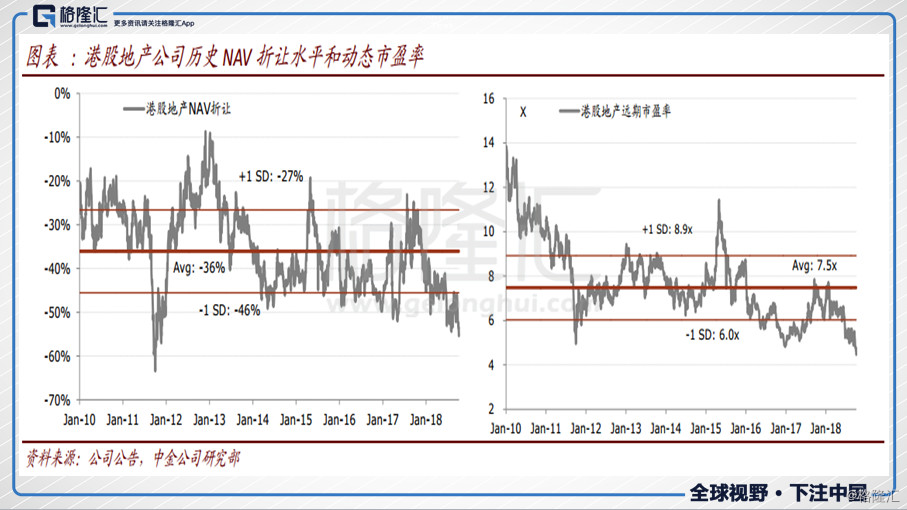

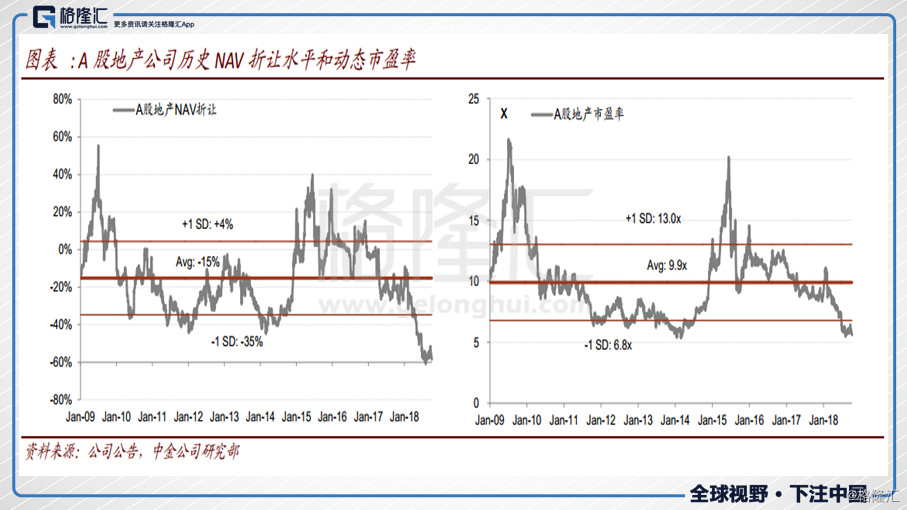

从估值上来说,港股的地产股市盈率已经是历史新低,而NAV折让水平也接近历史估值底部区域,A股的地产公司NAV折让水平和动态市盈率也是历史新低。无论是横向还是纵向看,两市的房地产股都具有很大的弹性。

在稳信心阶段,政策收紧的边际已经不大。相反,信心的复苏会使得被错杀的估值回升。

小结

这一轮股市大幅度的“负增长”,很大程度上是市场极端信心不足,在悲观情绪的刺激下,估值持续下行,即使是上证50,PE亦或PB也已经接近2005、2008、2015的底部。

其中银行和房地产这两个板块对情绪最为敏感。不管大盘是一时间的回光返照,还是一段时间的反弹,押注这两个板块都是不错的选择,当然,银行板块更加攻守兼备一点。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。