4 年近17倍收益,中国罕王能否续写投资传奇?

作者:格隆汇 王晨晨

随着国内一些企业资本积累的初步完成,并购或成为产业发展的内在需求。而在国内产业结构调整的大背景下,中国矿企到国外寻找资源性资产的脚步也不会停止。

2015年,紫金矿业在经济和矿业持续低迷之际,毅然出手收购了刚果(金)卡莫阿铜矿49.5%的股权,作价25.17亿人民币。卡莫阿项目是迄今为止中国企业在海外收购的最大铜矿,目前铜矿资源潜在价值已经超万亿。

2016年,洛阳钼业以26.5亿美元的价格收购了刚果(金)Tenke铜钴矿56%的权益,坐稳全球第二大钴生产商,股价也因此暴涨逾3倍。

卡莫阿铜矿项目和Tenke铜钴矿项目,毫无疑问是近两年我国矿企在海外完成的大型收购典范。不过,除了这样大体量的收购外,我国中小型矿企这些年“走出去”的表现同样可圈可点,其中的代表莫过于中国罕王(3788.HK)。

2017年,中国罕王以将近17倍的价格,卖掉了其于2013年以1970万澳元收购的SXO金矿项目,净赚7.65亿人民币,成为中国史上在澳洲最成功的矿业收购案之一。

不同于紫金矿业及洛阳钼业这类大体量矿企在挑选标的时的拘泥,中国罕王在资源标的上的选择及后续营运则会灵活有效得多。2018年初,中国罕王别具慧眼地相中澳洲PGO项目(其中包含3个中型金矿)。那么,PGO项目是否会像SXO项目一样成为海外并购的成功典范,中国罕王其他的海外动作是否能不断助力公司成为综合性矿企,未来中国罕王的产业布局及公司战略将会朝哪个方向发展?

一.以铁精矿起家的“国际化矿业公司”

90年代初,随着中国基建不断发展,中国钢铁需求量在起伏波动中快速增长,借此发展契机,中国罕王1993年由辽宁抚顺进入矿业领域主攻铁精矿,并通过不断收购小型矿山的形式进行外延扩张,至今已经运行二十余载。

1993年至2008年,中国罕王陆续收购位于辽宁鞍本铁矿带的毛公铁矿、傲牛铁矿、孟家铁矿及上马铁矿,构成了公司现行的主营铁矿业务。

中国铁精矿目前的平均品位在65%-66%左右,而中国罕王凭借着多年的运营效率及技术精进,其铁精矿品位基本能够稳定保持在68%以上,硫、磷等杂质含量相对低,产品质量处于行业先列。

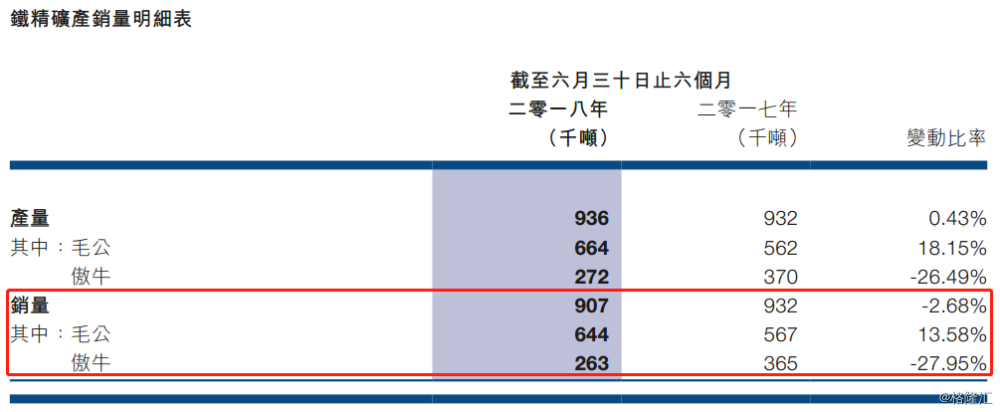

虽然毛公铁矿的矿龄较老,但在技术的改良下,其铁矿的产量近年来依然保持着高速增长,今年上半年达到664千吨,同比增长18.15%,占中国罕王铁精矿总产量的超过70%,从而拉升了公司整体铁矿业务的平均品位。值得一提的是,2017年底,毛公铁矿还获得了辽宁省国土资源厅颁发的矿产资源勘查许可证,勘查面积约8.85平方公里,意味着更多的资源储量有待挖掘。

高品位的铁精矿,一方面能够带给下游钢厂更明显的生产效益,同等的投入量下产出更多的铁水;另一方面由于内部的杂质变少了,也能够降低钢厂的环保成本。鉴于这样的行业领先优势,中国罕王铁精矿业务(尤其是毛公矿)的客户粘性也较强,在今年年初与客户的年度销售协议中更将铁精矿的每吨售价提升21元至623元人民币。如果按照2017年度公司176.8万吨的铁精矿销量计算,中国罕王全年度的利润能够增加约3713万元人民币。

2018年上半年,中国罕王铁精矿的销量为907千吨,较2017年上半年略微下滑2.68%,主要是降低了远距离客户的销量,铁精矿的产量为936千吨,产销基本达到平衡,不存在滞销的问题。

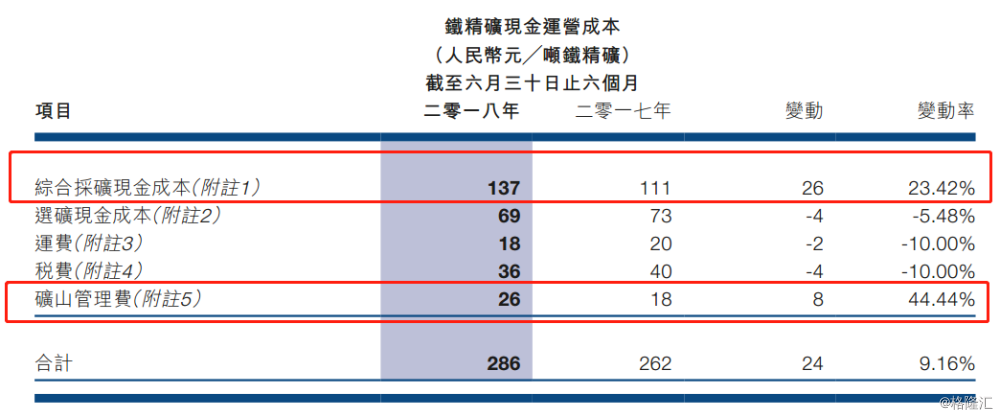

除了铁精矿的高品位外,中国罕王在成本管控方面也非常严格。截至2018年6月30日止6个月,公司铁精矿的现金运营成本为286元人民币/吨,比2017年同期增加9.16%;销售成本为355元人民币/吨,同比增加17.58%。公司的绝对成本在上升,核心原因还是在于地采铁矿石占比加大。但可以肯定的是,中国罕王持续通过自动化、信息化以及规模化等积极措施来进行成本上的对冲,期内毛利率达到43.03%,依然是全国生产成本最低的矿山之一(前三位),保有核心竞争力。

在铁精矿价格上升以及严控成本的基础上,2018年上半年中国罕王铁精矿业务实现5.65亿人民币的收入,同比增长4.3%,净利润则大幅增长36.1%至1.66亿人民币。

凭借高品位铁精矿产品带来的高附加值以及通过自动化、信息化以及规模化等积极措施来进行成本上的对冲,中国罕王铁精矿业务将持续产生丰厚的现金流,为中国罕王在海外拓展高增长性的战略金属提供资金保障。

二.着眼于收购海外“高级项目”,实现最高幅度增值

矿山开发,总共包括有矿床普查、详查、勘探、矿山设计、矿山基建、矿山生产直到矿山结束等先后阶段。普查、详查和勘探阶段统称地质勘探阶段,属于矿山开发的准备时期;矿山设计和矿山基建阶段属于矿山建设时期;矿山生产属于矿山开采生产时期;矿山结束阶段属于矿山开发的收敛时期。

对于中国罕王来说,其将收购的对象大致锁定在了已经完成地质勘探阶段,并正在由建设时期向生产时期过渡(或停滞),还未产生收入的“高级矿山项目”。公司接手后通过开发方案快速让矿山生产,一是尽可能地避免了前期勘探的高度不确定性以及耗时过长,最大化地降低投资风险;二来由于项目已经启动,也更有利于增强未来的回报确定性,且这样做带来的增值幅度是最大的。

2013年,在金价低迷之际,中国罕王透过澳洲全资附属罕王黄金矿业仅以1970万澳元的代价,收购了澳洲的南十字金矿项目(SXO)100%的股权,并在完成了开发生产的可行性研究后于2014年8月启动生产。而中国罕王的优势就在于,其在中国运营矿山已经超过20年,开发及成本管控的水平行业领先,能够完美地复制借鉴到海外项目。

经过3年多的开发和经营,中国罕王成功实现了SXO金矿项目的大幅增值。2017年,在金价趋势向好之际,公司将已经运营平稳的SXO金矿以3.3亿澳元的高价卖出,相当于收购价格的近17倍,可见公司在海外战略性布局的独到眼光,SXO项目也成为中国矿企在澳洲本土投资的最成功范本项目之一。

作为海外并购项目,地缘政治风险一直是各方需要考量的因素之一。2013年,中国罕王在印度尼西亚收购了一个红土镍矿项目52.5%的股权,目前已具备年产500万吨的采矿能力。镍作为三元锂电池的主要材料之一,在电动汽车逐渐普及的背景下市场前景非常广阔。但在2014年1月,印尼政府宣布所有的原矿未经深加工不得出口,公司预计印尼红土镍矿的出口及后续运营都将受到一定程度的影响。因此在综合考虑各方因素后,中国罕王预计将在今年将此项业务剥离出去。

面对澳洲矿业市场的低迷,今年年初,中国罕王以总额3450万澳元(每股0.0575澳元)逆势收购了澳大利亚上市公司PRIMARY GOLD(PGO)项目的全部股权,并向其提供150万澳元的无抵押贷款。其实早在2014年,中国罕王即入股PGO,持股8.4%,是PGO的单一最大股东,经过长期跟踪,公司对该项目的研究已经较为透彻。通过对比发现,PGO项目与当年的SXO金矿项目很类似,均是已经完成勘探工作,但尚未进行生产,而PGO项目较SXO项目的资源分布更加集中,对于后期的生产管理及降低成本等有很大的裨益,据悉公司目前正在加速执行矿山的各项开发计划。

目前,PGO项目共拥有JORC资源量200万盎司黄金,JORC储量23万盎司,旗下包括Toms Gully、Coolgardie以及Rustlers Roost三大金矿。

Toms Gully是一个高品位的地采金矿,有JORC2012资源量31.5万盎司,品位8.9g/t。根据初步测算,按金价1650澳元/盎司下,该项目的可采储量约为20.4万盎司,NPV达7500万澳元;Coolgardie金矿露采JORC储量为59.500盎司,矿体近地表,开采成本低。PGO计划利用第三方的选厂加工处理矿石,所以前期资本支出只有85万澳元,露天开采只有2.5年,是一个短平快的项目。两个金矿预计都将于2019年投入生产。

Rustler Roost大型露天金矿则是PGO未来的增值潜力。自2017年4月起,PGO针对Rustler Roost项目开展了14个RC孔和2个金刚石孔的钻探项目,按JORC2012标准估算的资源量从77万盎司增加到133万盎司。其中约78%资源量为控制级别,根据初步采场设计,仅这一个采场即有可采资源约90万盎司黄金,可生产10年以上。为此,PGO正开展JORC储量估算和预可研工作,一旦储量确认,对公司价值将有大幅上升。

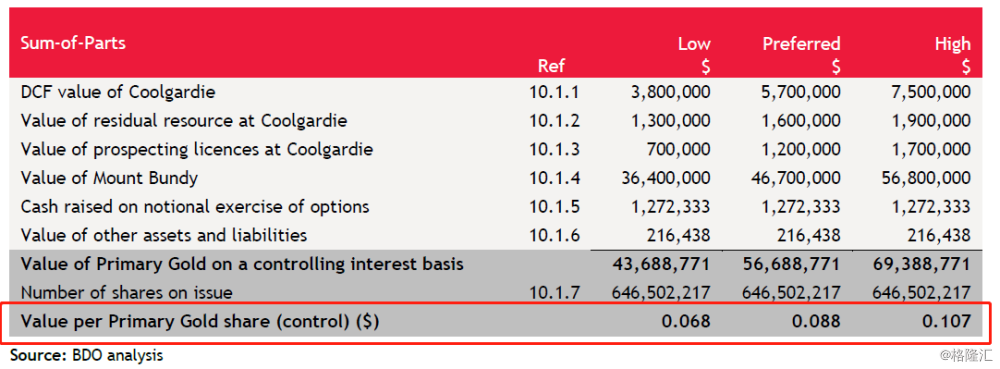

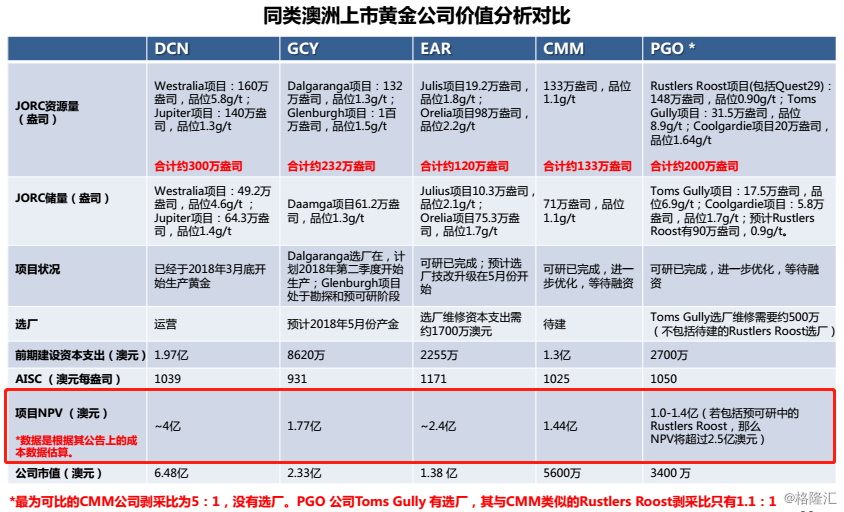

根据第三方机构BDO和CSA对PGO公司的估值,PGO每股的合理作价应在0.088澳元,即总价值为5668万澳元,较中国罕王0.0575澳元的收购价还高出53%。但需要注意的是,该预计价值并未考虑Rustler Roost大型露天金矿的价值空间(如下图),而Rustler Roost大概率是PGO项目未来的资源担当。

综合看来,中国罕王在国内拥有超过20年的铁矿山运营经验,能够将年产量几万吨的毛公铁矿开发至目前的130万吨,并且能将运营成本有效控制在全行业最低水平。PGO项目能否再次成功,乃至SXO项目能否继续复制,中国罕王都给市场留下了极大的遐想空间。

三.进军绿色建材延伸产业链,开启业务增长新来源

2017年10月,中国罕王全资控股的辽宁罕王绿色建材有限公司成立,并于同期在辽宁省抚顺市开始主体厂房的土建工作,计划总投资1.2亿元人民币,建成年产12 万立方米发泡陶瓷产品生产线及配套工程,用以生产新型建材产品(发泡陶瓷),主要用作外墙保温板、内隔墙板等。

发泡陶瓷具有轻质、防火阻燃、防潮、保温、隔音等特性,可以作为取代国内市场上现有墙体材料的新型墙体产品,已大量应用于地铁、医院、图书馆、商业地产、安居工程等建筑物,具有非常广阔的市场发展空间。

同时,由于该绿色建材项目的原料是尾矿,在与中国罕王铁矿业务的协同下(铁矿石二次利用、减少占用土地),还降低了释放尾矿带来的环境危害,属于受到国家支持和鼓励发展的项目。

经过半年多的建设,罕王绿色建材的第一条生产线已于今年8月开始生产,并已经与客户签署了约4300立方米隔墙板的销售协议。截至目前,罕王绿色建材已开始向客户发货,并且已确认销售收入。

结尾

虽然进口铁矿石普遍来说品位更高,近几年已经成为钢厂的原料主力,但是国产铁矿石并不会因此被行业淘汰。因为只有国内粉末状的铁精矿才能够加工成球团,在高炉炼钢中保证氧气的流通。同时,进口的铁精矿是偏碱性的,需要国产偏酸性矿进行中和。

目前,经过长期的调试,钢厂在国产与进口铁精矿之间的配比基本已经达到极限。再加上供给侧改革的推进,导致很多小型矿山关闭,国内铁精矿的供应量持续收紧,中短期看来需求量已经基本不会再减少,价格稳定,推动公司的铁精矿业务稳健趋升。

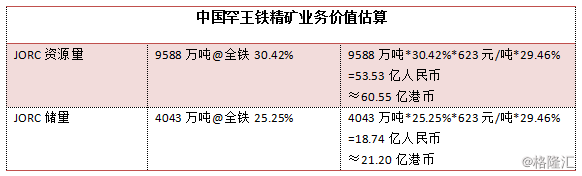

2018年上半年,中国罕王的铁精矿净利润率达到29.46%。如按照年初公司与客户签订的623元/吨的铁精矿销售价格来算,中国罕王铁精矿业务的资源量价值能够达到60.55亿港币,储量价值也能有21.20亿港币的水平(如下图),我们认为该业务的合理市值应该在30亿港币左右。

除了铁精矿资源外,中国罕王还拥有PGO项目这块潜力资产。目前,PGO项目的JORC资源量合计约200万盎司,对比到澳洲同类的黄金上市公司属于中上游水平,但是收购时的市值水平约3400万澳元却只能处在下游水平。例如拥有300万盎司黄金资源量的DCN,公司市值能够达到6.38亿澳元,232万盎司资源量的GCY也能够有2.33亿澳元的体量。

根据测算,PGO项目的NPV(若包括Rustler Roost)已经超过2.5亿澳元,对应到市值保守也有1.25亿澳元的价值潜力,对应约7亿港币。

综合来看,仅铁精矿与PGO项目两块资产,中国罕王就能够拥有约37亿港币的市值。再加上今年的印尼亏损镍矿业务将要剥离、新延伸的绿色建材业务逐步发展以及公司想要将SXO项目复制的发展战略等等,市值打到40亿港币左右也并不过分。

截至12月7日收盘,公司的总市值仅为16.64亿港币,大幅低于合理价值。对于中国罕王来说,继续在海外“掘金”布局,通过运营开发实现价值增幅,将是未来核心价值释放的关键,建议持续关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。