先进半导体:私有化方案报价优厚,多赢局面稳定市场价格

作者:格隆汇 铁磁法拉第

2018年是令全球投资者痛苦的一年。早在11月初,德银发布了一项统计数据,截至2018年10月底,在德银追踪的70种资产类别中,90%的资产按美元计算的总体回报率为负,这一比例为1901年来最高。而去年,德银追踪的70种资产类别中只有1%的资产出现负回报率。从这些材料中,我们可以引申两点:第一,今年的资产价格发生了180度的转弯,很多资产的价格走势出现大逆转;第二是能在今年行情或背景下赚到钱的投资者无疑是万里挑一,毕竟从概率来说是比较低的。

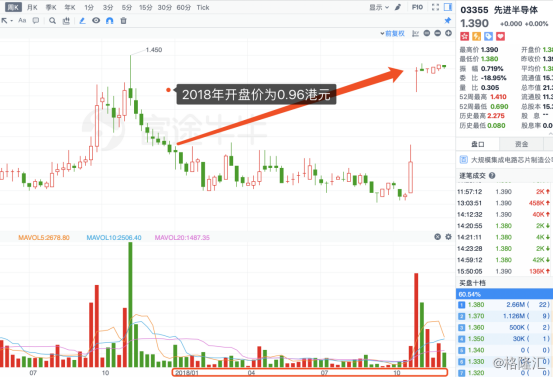

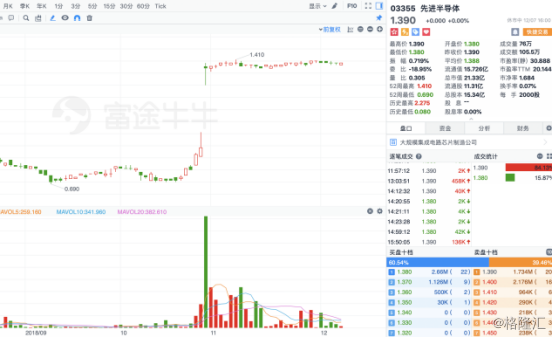

虽然今年半导体行业的股票跟随大市表现不如人意,但有部分投资者却实属幸运,例如以下这个案例:自踏入2018年后、10月30日前任一交易日买入先进半导体(3355.HK)的投资者,在私有化方案公告后,至少获得40%的投资回报。

(数据来源:富途牛牛)

获意外利好,高溢价水平令投资者受惠

10月30日晚间,积塔半导体与先进半导体发布联合公告,公告称,上海积塔半导体有限公司与先进半导体制造股份有限公司于2018年10月30日订立合并协议,先进半导体董事同意向先进股东提出私有化建议,当中涉及注销全部先进半导体股份。

根据合并协议,积塔半导体将以每股先进半导体H股及每股先进半导体非上市外资股1.50港元或每股先进半导体内资股人民币1.33元向先进半导体股份的持有人支付注销价。注销价较先进半导体于2018年10月25日收市价的(每股H股)0.90港元溢价约66.67%,较连续30日、60日及90日的平均收市价分别溢价99.29%、93.38%及90.19%,同时为截至2018年6月30日每股先进半导体股份的资产净值约人民币0.70元溢价约90.63%。

基于上述注销价及联合公告日期先进半导体已发行股票,积塔半导体根据该建议须就先进H股及先进非上市外资股支付对价金额合共约17.16亿港元(折合人民币约15.10亿元),并须就先进内资股支付对价金额人民币5.19亿元,按此计算,私有化总代价合计超人民币20亿元。公告称,积塔半导体将不会提高上述注销价的金额。

如果合并成功,于退市日期,先进半导体上市地位将被撤销,俗称“私有化退市”,注销注册后,先进半导体将并入积塔半导体,并将不再作为独立的法律实体存在。

本次私有化的出价如何?

2018年上半年,先进半导体仅录得营业收入5.27亿元,同比增长7.17%;公司普通股股东应占本期综合收益3620.50万元,同比增长20.21%;8英寸等值晶圆的交付量较去年同期的296026片上升8.4%至320766片。先进半导体最早的前身为1988年成立的中荷合资公司上海飞利浦半导体公司,后来先后易名、改制及在香港联交所上市,兢兢业业30年,仅拥有三条晶圆生产线:5英寸、6英寸、8英寸晶圆生产线,且目前产能已接近极限,后续增长乏力。

主导本次私有化主导方积塔半导体及其母公司华大半导体给出的私有化报价可谓十分公道,按公告所载计算,本次私有化方案总代价约23.05亿港元,其静态PE(2017年)33.82倍,静态PS(即市销率)1.9倍。

我们来看看前些年中国半导体产业具有标志性的几起由中国资本主导的私有化案的报价:

华创投资于2015、2016年先后发起了两项交易:私有化美股上市的芯成半导体ISSI和豪威OmniVision。

其对芯成半导体ISSI的私有化完成于2015年12月,总作价约7.5亿美元,2014年ISSI收入3.3亿美元,毛利率34%,净利润0.23亿美元,也就是说此私有化案子的报价为静态PE为32.6倍。

但是,芯成半导体ISSI的存储芯片产品在DRAM、SRAM领域保持全球领先地位,根据第三方机构IHS统计,2016年上半年,ISSI的SRAM产品收入在全球SRAM市场中位居第二位,仅次于赛普拉斯;DRAM产品收入在全球DRAM市场中位居第八位,与三星、海力士、美光、华邦电子等国际一流厂商一同处于行业领先地位。

豪威OmniVision于2015年的营收折合人民币约84.25亿元(12.82亿美元),2015实现净利润折合人民币4.79亿元(0.73亿美元),其2016年1月份私有化总作价19亿美元,按当时人民币美元汇率约6.57推算,此私有化案子的报价为静态PE为26倍,静态PS仅为1.48倍。

豪威OmniVision更是图像传感器领域无可争议的巨头,全球行业综合实力仅次于索尼和三星;根据TSR 2016年6月CCD/CMOS图像传感器市场分析行业数据,豪威在安防图像传感器市场占有率2014年、2015年分别达到32%和49%,排名该领域市场第一;豪威在汽车图像传感器市场占有率在2014年、2015年分别达到32%和39%,排名该领域市场第一。

从上面的回溯其实不难看出来,华大半导体和子公司积塔半导体本次私有化先进半导体(3355.HK)给出的报价已较过往发生的半导体私有化报价要优厚,让普通公众股东享有更高的溢价,一定程度已体现出华大半导体对普通投资者的补偿和让利,而事实上,先进半导体所取得的市场地位要远逊上述两例。

本次私有化方案对各方是一个多赢的局面?

对华大半导体及其子公司积塔半导体来说,本次私有化方案的成功对其有积极的意义。

首先,在2017年12月,华大半导体与上海临港管委会、临港集团签署三方协议一起打造特色工艺生产线建设项目,该项目总投资359亿元,已于2018年8月正式开工建设。该项目分两期建设,一期投资约89亿,项目建成将实现月产能6万片的8英寸生产线、月产能5千片的6英寸生产线以及月产能3千片的12英寸先导生产线;二期投资约270亿,项目建成将实现月产能4.7万片的12英寸生产线,该项目交由积塔半导体负责项目的后期建设和运营。

若本次先进半导体私有化方案成功推行,则预期先进半导体会顺理成章地最大程度融入积塔半导体,便可借助积塔半导体实现产能扩建和技术升级,而华大半导体“借道”积塔半导体私有化先进半导体,还借此进入了新的领域。

众所周知,华大半导体成立于2014年5月,背靠母集团:中国电子信息产业集团,实力鸿厚。除了是中国十大集成电路设计公司之一,华大半导体也被称为中国半导体行业综合排名前十的公司,其模拟电路、LCD驱动器、智能卡及安全芯片领域占有较大的市场份额,且就智能卡及安全芯片的出货量及收入而言,其在中国排名第一、全球排名前五。

先进半导体是国内最早从事汽车电子芯片、IGBT芯片制造的企业,有一定的技术及客户资源的积累。华大半导体私有化先进半导体后有望在汽车电子芯片领域实现试水,为新能源汽车做好相应的准备及战略性布局。

诚如10月30日的公告所称,半导体行业是资本密集和技术密集型行业,资本投资是市场扩张的主要动力,尽管先进半导体拥有坚实的模拟和功率半导体技术基础,但其仍面临产能供给不足及技术需要升级等亟需解决的问题。

对先进半导体来说,若被私有化成功,无疑有机会重生,再次焕发生命力,背靠华大半导体及中国电子信息产业集团,其产能及工艺技术很有机会再上不止一两个台阶,直接快速带来质的飞跃已具备必然性。另外,可使积塔半导体和先进半导体在人力资源、质量监控、工艺技术等方面充分整合,为先进半导体提供资金支援和其他行业资源。

若私有化失败,则先进半导体的未来潜力则会大打折扣,显得捉襟见肘,发展极为受限,而且公告的私有化价格较2018年10月25日前连续30日、60日及90日的平均收市价分别溢价99.29%、93.38%及90.19%,持有者已然获利甚丰,一旦私有化失败,先进半导体的股价则有大幅回落的可能性。

但是,目前先进半导体的走势暂时平稳,从市场交易角度反映出投资者结构稳定,价格走势隐含了投资者预期私有化方案通过概率较大的市场信号。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。