新世界发展(0017.HK):品牌价值体现,打造独特生态圈

来源:格隆汇

新世界发展是大湾区最大港资发展品牌,新世界匠心打造独特生态圈。现在有请新世界发展有限公司策略及投资者关系部门主管赵志方先生为大家具体介绍公司情况。

赵志方:谢谢大家!首先谢谢格隆汇邀请香港新世界集团出席今次的活动,因为我们是第一次参加,可能很多人都不太了解我们集团的历史,所以我们先讲讲集团的过去,再讲讲我们最近的动向。

香港新世界发展是由郑氏家族创办的企业。企业创办人郑裕彤博士在上世纪三十年代已经开始在广东顺德的周大福珠宝做珠宝生意,后来业务扩展到澳门,最后在1950年代进驻香港。

那个时候香港有大量的住房需求,为了迎合市场需要,郑裕彤博士在1970年成立了新世界发展有限公司,发展香港的房地产,并在1972年成功在香港上市。踏入1980年代,国家改革开放,郑氏家族跟很多香港的企业一样,到内地寻找发展和合作的机会,那时候集团在内地的投资主要集中在地产和基建项目。

集团发展到2012年的时候,郑裕彤博士退休,第三代接班人郑志刚先生出任公司的CEO及执行副主席。在美国哈佛大学毕业的郑志刚先生,对公司进行了一系列的改革,使公司产生了多方面的提升,包括产品设计、施工质量、销售方法、服务体验及执行能力等。在管理层及专业团队的推动下,我们2018财年在香港已经达到250亿港元的销售,销售量基本在香港名列前茅。

在2016年,我们成功把国内房地产的旗舰新世界中国私有化,将整个团队进行了调整及架构优化,集中资源做好中、高档的产品线。在地区布局方面,高增值城市、特别是大湾区,成为了我们很重要的市场,以配合国家粤港澳大湾区的发展策略。

在2016年,我们成功把国内房地产的旗舰新世界中国私有化,将整个团队进行了调整及架构优化,集中资源做好中、高档的产品线。在地区布局方面,高增值城市、特别是大湾区,成为了我们很重要的市场,以配合国家粤港澳大湾区的发展策略。

集团的业务分工方面,香港新世界发展主要是香港的房地产发展商,项目包括物业发展和物业投资。集团旗下全资子公司新世界中国则主力发展内地房地产业务,刚才也说过,我们在内地的市场主要在大湾区,聚焦广州及深圳,同时也重点发展北京、武汉、宁波等城市。至于新创建,主要负责集团在内地的基建业务。

这张PPT可以概括了由郑志刚先生积极推动的新世界生态圈之理念。我们的客户在中间,我们有不同的生态圈,包括生活、工作、零售生态圈。生活是住宅,工作是办公楼,零售做的是商场。我们把顾客放在中间,从小朋友、千禧族、家庭到老人家,结合他们的喜好和需求,围绕他们的整个生活圈进行采购和服务,希望他们能成为我们忠诚的客户。

这个理念开始步入成熟的阶段,基本上我们有部分的销售是通过这样的方式产生的,他们在我们这买了房子,又重新回来买其他产品,我们服务过的客户,基本都会回头再用我们公司提供的不同的产品。

另外品牌是很重要的。如果单单提供服务,提供产品,但没有品牌化的话,你拿到的利润是不高的。我们有一系列不同的优质品牌,在香港和内地将广泛应用。包括我们生态圈一系列的住宅项目,在香港基本有5%-10%品牌溢价。租赁这块,还有K11、办公楼、公寓等,而且还有医疗、保健及养老方面,也是在围绕着我们的顾客在做。

我们将介绍公司的业绩。先提醒大家注意一下,我们公司是6月30日截止财年,跟一般内地地产公司12月截止是不一样的。

公司过去几年的分部业绩,基本上70%都是与房地产有关。物业发展方面贡献比较大,香港跟内地的比例是4:6,投资物业方面,香港的租金比较高,基本的比例是7:3,由于未来有多个大型投资物业竣工,包括香港的Victoria Dockside大型综合体,将会进一步提升贡献。基建这块有20%的贡献。集团基本溢利在过去5年不断增长,在2018财年,达到80亿港元,较五年前增长超过百分之25。

至于香港销售物业方面,在郑志刚先生的推动下,新世界发展的品牌为我们提供了理想的价值优势,数年期间从过去一年平均不到30至40亿的销售,到2014财年达到200亿。2016年因香港的新房屋政策,销售稍受影响。但很快香港房地产市场就回归正常了,今年我们的销售为250亿,达到了近几年高峰,毛利率方面可以达到30%-40%的水平。

内地销售来说基本比较平稳,5年平均来说大概是170亿人民币的合约销售,毛利率可以达到40%的水平。2018财年整体合同销售的住宅平均价格为每平方米人民币超过22,000元,同比持续上升。这主要反映新世界中国的项目质素及项目优越的地理位置。

我们在内地是做中高档的项目,大部分的项目都在非常理想的城市中心位置。大湾区的销售贡献,大概是国内销售的30%-40%。

另外投资者比较关注的是股息,香港的房地产公司,通常股息的比例是比较小的,现金流都留给自己。可是我们公司十分重视与股东的成果分享,从五年前派三毛八到现在的四毛八,如果以该财年的股价平均值来讲,每年的股市收益率大概可以达到4%-5%.

另外说一下负债表,我们公司对比其他公司资产结构很健康,现在负债率是29.3%,对比去年大概降了5.5个百分点,手头现金及银行存款大概有630亿港元,加上没动的贷款,大概有900亿港元。未来我们很看好内地的房地产市场,我们希望在短期内买一些比较优质、地价比较合理的土地,这基本上就是我们的想法。

另外说一下我们发展的亮点。我们在香港的土储有1200万平方呎,可以销售的超过500万平呎。另外关于农地,主要在香港北边新界的地方,可以靠补地价改变用途建成住宅,我们拥有1700万平方呎的农地面积,这个没有计算容积率。

我们很重视投资机会,特别是大湾区。我们早着先机,投资主要在香港西部基建及配套发展比较发达的区域,比如在西九龙以合理的地价购入的商业项目群,还有今年5月投资的香港国际机场航天城。

另外大家比较熟悉的是香港的星光大道,这是每个到香港的人一定会去的经典打卡地。在星光大道旁边原本有一个在1978年落成、20万平米的项目原新世界中心,我们把它拆掉,重新盖了30万平米的综合项目Victoria Dockside,到明年暑假将会全面开业,Victoria Dockside这个项目会提供很高的租金收入,现在集团在香港每年的租金收入为18亿港元,这个项目全面投入运营以后,应该可以把我们比较长期平稳的租金收入翻一倍。在Victoria Dockside我们有一个六星级的酒店Rosewood瑰丽酒店,明年3月份会开幕。服务式公寓K11 ARTUS明年暑假也会开幕,至于办公楼K11 Atelier,亦经已投入使用。

刚刚说到另一个比较重要的项目是航天城。大概在2023年到2027年分阶段盖好,航天城这个项目是香港最大体量的投资物业,楼面面积达37万平方米,邻近港珠澳大桥香港的连接点、在香港机场二号航站楼旁边。以后如果你坐公共交通公具,或者是乘船从深圳、珠海去香港机场,基本就会经过我们的大楼才能进去。如果说大湾区有7000万的人口,加上机场未来会有1亿人流量,庞大的客流及大湾区1.5小时生活圈,将对这个项目产生很重要的作用。另外,香港政府近期提出“明日大屿”的新城市发展计划,大概十年以后,该区会有100多万的居民在居住,这是很大的增长点。

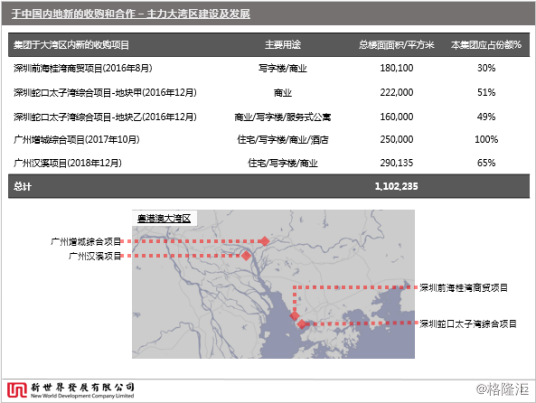

说到内地的项目,我们由旗下的全资附属公司新世界中国负责,如果不包括车库的土地储备来说,我们大概有700万平方米的总楼面面积,超过百分之四十五是集中在大湾区,主要在广州及深圳。

集团一直看好国家经济的发展,持续的大举投资内地,最近我们买的项目包括前海,跟招商蛇口合作的太子湾项目,以及这个月跟广州地铁联手的一个项目,在番禺汉溪地铁站上面会建项目,还包括北京东城区崇文门,及在武汉及宁波也有大型的都市商业综合体。集团截至目前最新的住宅销售,平均房价是已达到人民币25000每平方米的水平,超过18财年人民币22000每平方米,这反映出新世界集团的品牌优势。

我们跟其他香港开发商有一个很不一样的点,房地产其实是很本地的行业,香港拿地的模式跟大陆的发展商不一样,进行私有化和本地化之后,新世界中国进行了多方面的改革,从架构到团队,到发展营运模式,也产生很大的优化,并且与集团新世界发展发挥了不少协同效应。

新世界中国的新团队在短短两年以来,以合理的成本,在大湾区内拿到了100万平方米的土地储备。包括前海,太子湾,及广州一些很重要的地点。随着目前的发展步伐,连同过去在广州累积的发展资源,新世界集团可以说是大湾区最大的港资品牌。

其中有一些比较长线的项目,今年1月份,新世界中国跟罗湖政府签了文锦渡口岸经济带战略合约协定,在“口岸经济带”建设,与政府联手构建深港商贸流通业合作新平台。我们是唯一一个港商能够有机会参与这个项目的。

另外,集团把握大湾区发展良机,在本月初,在广州的城市副中心番禺,与广州地铁联手,建造城市地标式商住综合体。项目总建筑面积逾29万平米,整个项目计划于2022年落成。

问答环节:

Q1:我想问一下最近香港房价的问题。

赵志方:其实基本所有的房地产市场都要看几个方面,一个是供应,一个是需求,最后是利率的走势。香港基本上是属于美元利率,这个有所增加,12月大概会增加25个点吧。最近听到美国的报道,他们预期2019年加息幅度比较低。过去几年,加息的问题已经在市场上得到充分的讨论,香港的买房者基本已经消化了利率上升的心理预期。而目前一般的房子在香港,比如是400到500万左右的房子,利率增加25个点,大概是每个月多几百块的房贷负担,所以基本对买房的人来说不是很大的影响。

另外,对于已经拥有房产的人士,在以前去银行贷款,他们需要进行一项压力测试,比如当时房贷利率是2%,银行会对你的申请加上300个点的压力评估,作为未来一旦利率上升时,确保买房的人有足够的负担能力。所以大部分香港现在的房贷,基本还有300个点的缓冲空间,所以按照目前利率的上升态势,短期内不会对现在的买家及已拥有房产的人士产生影响。

反过来说,香港的房价问题是需求跟供应的问题。供应大家知道,香港基本上很少,最近香港政府说的“明日大屿”是10-15年之后才会为市场提供实际的供应,而刚才提到的农地转换最快的营收大概是三到五年后的事。如果说香港的需求,大概一年是12-13万套左右,当中包括了结婚、离婚、新生婴孩、移民及人才流入等。相对香港现在的一手房供应,大概是一年18,000套。在12-13万套的需要中,只需要百分之15的人买房,就足以消化了市场的一手供应。所以香港楼市在供需的比较上,整体来看还是有增长的动力。

最近令市场比较忧虑的是美国政府挑起的贸易战问题,大家担心经济的走势。相信到明年二三月份,当香港政府就未来土地供应有一个更清楚的说明时,相信会对楼市的走势会有一个比较好的预期,所以如果大家想买房子,到时将会是一个好机会。

Q2:我接着房价的问题说一下。我想请问一下,刚才有一页PPT,左上角有香港项目的存货,这个数据我们怎么样去解读?

赵志方:基本上集团的存货数字较其他发展商低,主要是我们今年这个做的不太一样,郑志刚先生看准了市场的宏观走势,在2018年中之前加快销售,单单今年5、6月份,我们的销售有200亿,现有的存货基本只有300多套。

目前,市场上卖得比较慢的主要是单价每套1500-2000万港币的产品,而未来集团推出的项目都会是针对刚需为主、户型较小的产品,比如在九龙的两个快将推出的项目,都是位于香港很好的校区,区内的气氛都很好。至于2020年,我们在沙田大围港铁站的大型住宅项目,大概有3000套一手房,都是刚需的,而且校区也是比较好,所以我们未来一段时间我们也不需要过份担心。

Q3:我想问一下2018年公司的融资成本,以及明年的融资成本有没有预期,明年有没有一些债务到期?

赵志方:集团的整体的融资成本是3.7%,新世界发展是香港蓝筹上市公司的身份,对于我们在中港两地进行融资的成本比较有优势。所以对在这方面来讲,我们对比国内房地产公司,其实优势就在这块。

Q4:因为现在加息的预期特别高,就想问一下加息对于你们的融资成本有什么影响?

赵志方:如果看我们的负债表来说,有37%都是固定利率,主要是一些美元债券,基本上固定利率这部分已经相对足够了。其余的就是项目发展相关的工程及建筑的贷款,这部份一直以来基本上是浮动的。由于我们的借贷成本本身也不是很高,加息对我们的影响十分小。

再次谢谢各位!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。