中国的银行股到底有没有投资价值

作者:格隆汇 五迷

编者按:中国的银行股,到底是价值投资的首选,还是价值投资的陷阱?这是一个争议一直都很大的课题。在此,格隆汇特地精选了观点明显不同,且文风也截然不同的两篇好文章,今天同时分享出来。两位作者皆是资深投资人士,只是一个更偏外资投行视角,一位偏内资研究视角。孰对孰错,诸君品鉴。

其实银行一直是一门好生意。

大部分银行连续多年的资产收益率都能保持在15%以上,要知道在整个A股市场总共三千五百多只股票中,2017年资产收益率大于15%的公司只有671家,如果再加上连续多年以及扣除非经常性损益这两个条件,则就屈指可数了。

再加上银行股的估值跟美国的同行比,显著低估。好的商业模式,好的价格,于是银行股成为大部分价值投资者绕不过去的行业,就像价值投资者绕不过茅台一样。但是但从数字上看,银行比茅台便宜太多了。

那么银行为什么一直低估呢?银行业会不会成为价值投资的陷阱?

银行资产扩张与经济增长的关系

银行可以看成一只投资于中国经济的母基金,所以很多朋友说他不懂投资,能不能推荐一只股票。通常大家会推荐让他定投沪深300,但是我一般会推荐朋友定投招商银行,因为招商银行可以看成代表中国经济最优质的部分。至于为什么这么说,因为招商银行的客户,无论是公司还是个人客户,都代表中国经济最优秀的一部分群体,这样招商银行的增速显然会快过中国经济的总体增速。长期定投收益率战胜沪深300是没有问题的。

具体到银行板块,银行的资产规模增速与经济的增速是密切相关的,尤其与M2的增速是息息相关的。从下图我们可以发现, 2017年起M2的增速大幅下降,从而整个银行业的资产与负债增速也基本腰斩。

当然我倾向M2的增速已经见底,现阶段M2的增长速度已经小于GDP+CPI,这显然是不符合经济规律的,但是也M2也很难再有双位数增长,因为经济增速是在下台阶的。这就意味着从2017年起银行业告别了过去资产规模快速增长的时代。但是,即便如此,银行的资产规模增长大概率还可以达到8%左右,与M2的增长保持一致。

如果再加上息差的回升,整个银行业的利润增长速度还有望保持双位数增长,这就是18年银行业的大致情况。当然18年有些银行已经在拨备上下功夫,刻意压低利润增速,但是银行的营收增速比利润增速更重要。所以总体来看,银行虽然告别了资产高速增长的时代,但是可以预见的未来,在息差企稳后,银行的业绩增速会与M2一样维持中低速增长。

我们再来看下银行业的净息差和利润变化情况,我这里只找到了从10年开始的数据如下表:

从上表可以计算出整个银行业的利润从2010到2017年的复合增长率为10.9%,占GDP的比例是相对稳定在2.2%左右,所以只要GDP还在增长,不要以为现在的银行已经成为大象就不会增长了,银行的利润会随着GDP增长而增长。

中国的银行业到底有没有投资价值?

从上面的分析可以知道,虽然现在银行业的体量已经很大,但是银行业的资产规模还会随着M2的增长而增长,银行业的利润也会随着GDP的增长而增长,那么对于这样一个确定增长的行业,为什么一直不受投资者待见呢?

市场上一直流行的几个说法是:

1.银行赚的是假钱,谁知道背后藏着多少不良呢?

2.中国的银行业是垄断经营的,政府给了垄断利润,所以银行也要讲政治,要服从调控;

3.中国的银行业一直在融资,分红太少,投资价值有限;

第一个说法就涉及到银行的财务数据是否可信的问题。银行财务数据不可信这句话有对的一面,因为银行的财务数据跟其他行业还不一样,可以操作的空间很大,大部分是在合法合规的基础上调节。

比如逾期、不良和重组等数据。也有些在灰色地带调节,比如经办的信贷经理,在续不续贷这个问题上有很大的操作空间,续就不逾期,不续就逾期或者不良。另外严重的在违规的基础上调节,像浦发银行成都分行那种,成立上千家壳公司,规避总行审核。这种调节,使得原本会成为逾期或者不良的贷款没有体现出来,所以不良数据是失真的。

但是相对来说国有行,大概率是不敢也不会这么做的,因为没有足够的收入激励。当然银行的财务数据有很多是没有必要造假的。比如营收,存贷款规模,存贷款收益率、利差、息差、拨备这些。投资者可以从这些数据上去分析推导整体的业绩情况。其实从浦发银行成都这件事可以看出,选银行股,首先要看企业文化好不好。只有这样你才能确定要不要相信他的财务数据。

第二个说法直白点就是银行是国家的钱袋子,要讲政治,听指挥,多给小微企业贷款,损失点利润是应该的。

但是银行不是抽象的银行,所有的政策都要具体的人去执行。给不给小微企业贷款的最终决定权在基层的支行行长与对公客户经理手中,有经验的支行行长与客户经理不会因为上层的所谓政治正确去做之前做不了的业务,无论如何出了不良最终会影响到自己的收入与晋升,现在说尽职免责,后面真的让银行亏的肉疼了,分分钟收拾你。

另外,银行业的现实情况是:

第一,银行业竞争已经很激烈,能做的业务都会去做;

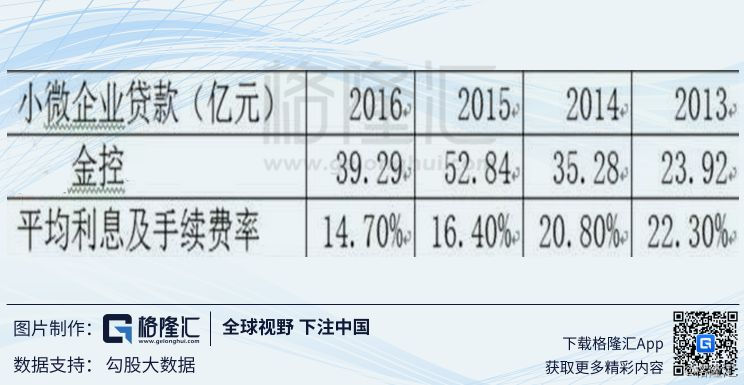

第二,强迫银行去支持小微企业意味着让银行放松审核标准,因为银行能做的公司都已经做了。就算有财政补贴,但是补贴的力度与市场利率之间的差距太大。因为银行提供的贷款利息很少有超过7的,而通常的没有抵押物的中小企业的借款利率去到多少呢?以某金控为例:

所以对于一些不符合市场规律的政策对银行的影响,银行股的投资者大可放心,上有政策,下有对策,大家面子上都过的去就可以了,不会对银行的资产质量有大的影响。

第三个就是银行一直缺资本,一直大额融资,分红率不高,所以投资者认为银行赚的是假钱。

银行一直大额融资有两个背景:

第一就是我国企业的融资方式是以间接融资为主的,也就是不是依赖资本市场,而是过度依赖银行业。尤其在股市低迷的时候,基本靠银行一条腿走路。

第二就是在经济快速增长的情况下,银行的资产负债表也扩张很快,需要不断融资补充资本。有些股份制银行更是大力发展节省资本的影子银行业务。

所以银行未来提高分红的前提条件就是资本市场承担了更多的融资功能以及经济增速放缓。经济增速已经放缓,但是可以预见的未来几年,银行不会提高分红,因为2018年又多了一个变量,资管新规。在资管新规颁布后,原来节省资本的表外资产往表内搬的过程中需要占用大量资本。现阶段银行依然很缺资本,但是银行的估值又纷纷在净资产以下,以至于最近需要用发永续债的方式来补充资本。可以预期的是,未来银行一旦有较大的行情,就会纷纷启动融资,这样的话银行股就不会有大的行情,尤其是那些前些年大力发展非标业务的银行。

综上投资银行股的真正问题不在于行政干预,因为行政干预会化于无形之中,不在于是否大量隐藏不良,因为真实的不良可以通过其他指标甄别,从而选取最稳健的银行。投资银行股的真正问题是,银行真的很缺资本,一有行情难免纷纷启动融资。

结语

所以对银行股的总体看法是,银行股长期来看是有投资价值的,也不会成为价值投资者的陷阱,因为银行业的资产规模以及利润都是非常确定的随着M2与GDP增长的。

但是现阶段的低估也是有道理的,银行短期来看很难有行业性的大机会,一方面由于资管新规的实施,银行真的很缺资本。另一方面,各种宏观数据并不好看,2018年银行的数据靓丽主要由于18年是银行业的不良拐点以及息差拐点,但是如果经济下行加速,银行的不良会重新上升,息差的边际改善也已经在2018年三季度放缓。

总之,银行股的投资者对投资收益率不要有太高的期待,也不要有太多的担忧,具体到投资标的,我们依然推荐各方面比较稳健的四大行与股份制中的招行。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。