杠杆和久期,哪个更重要?

作者:天风固收孙彬彬团队

摘要:

从规模来看,2018年四季度末,债券型基金资产净值约24,464亿元,较2018年三季度末增长32.83%。

主要债券型基金杠杆率均呈现抬升。久期整体上行。

收益率方面,2018年四季度,各类基金的季度收益率中位数排序为:

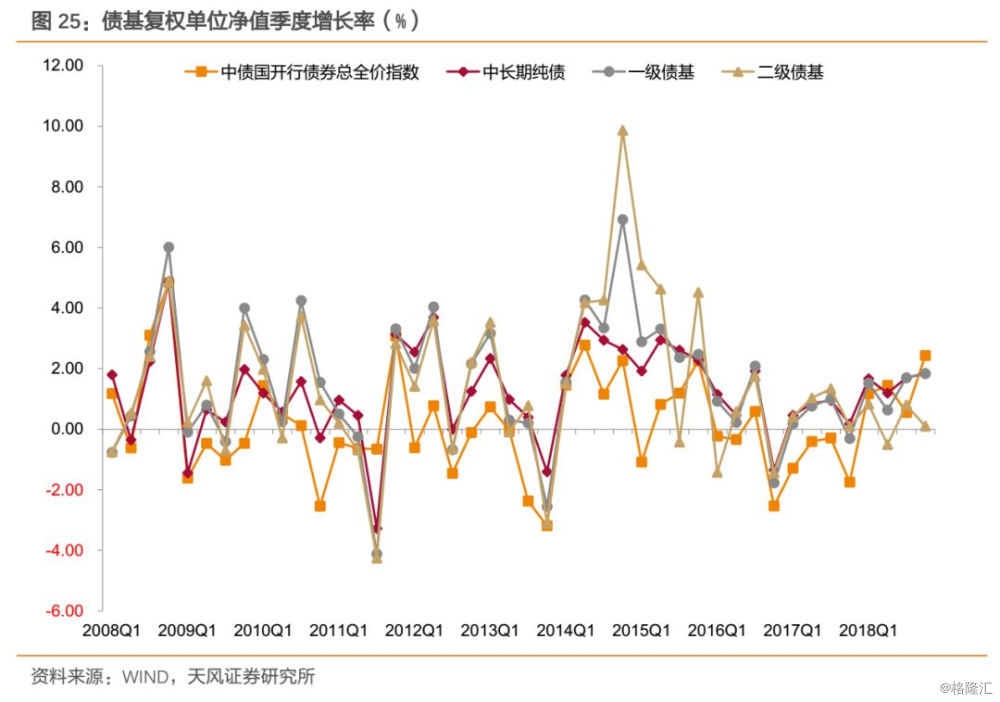

股票型基金(-11.65%)<混合型基金(-7.89%)<二级债基(0.10%)<货币基金(0.72%)<一级债基(1.83%)<中长期纯债(1.85%)<中债国开行债券总全价指数(2.43%)<中债国债总全价指数(2.93%)。

综合杠杆和久期来看,尽管各类债基纷纷在四季度加杠杆,中长期纯债型基金、一级债基、二级债基的杠杆率分别提升至126.30%、121.32%、118.98%,但对应的收益率仍不及中债国开行债券总全价指数和中债国债总全价指数,可见久期的效果优于杠杆。

基金持仓分析

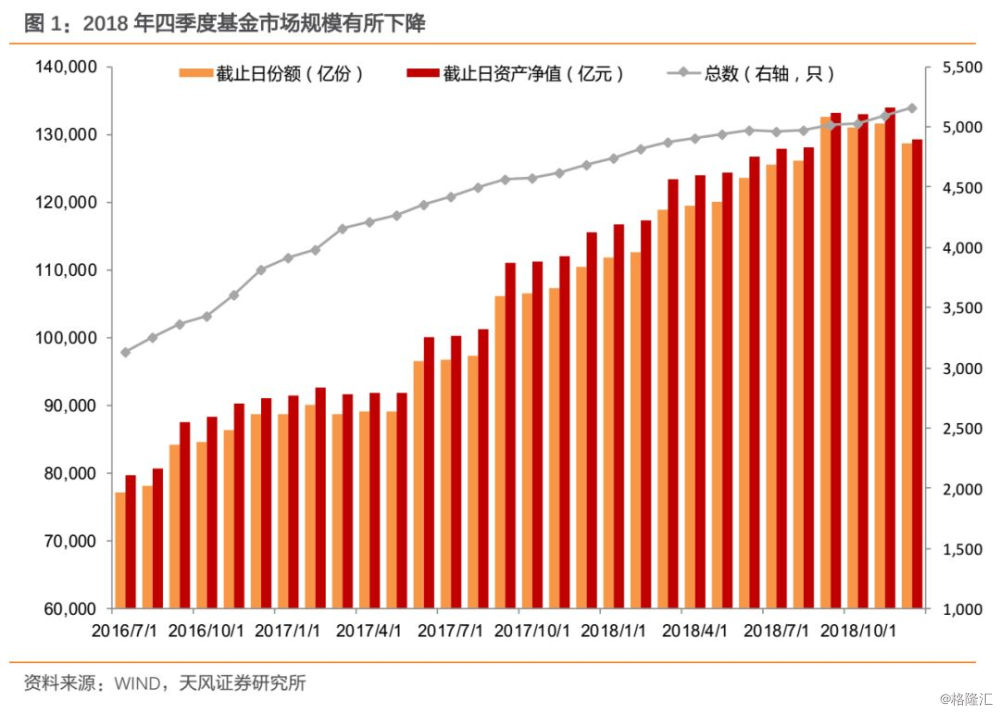

1. 基金市场规模

截至2018年四季度末,各类基金共计5,158只,资产净值约129,294亿元。相较于2018年三季度末(各类基金共计5,020只,资产净值约133,120亿元),各类基金数量增加2.75%,资产净值减少2.87%。

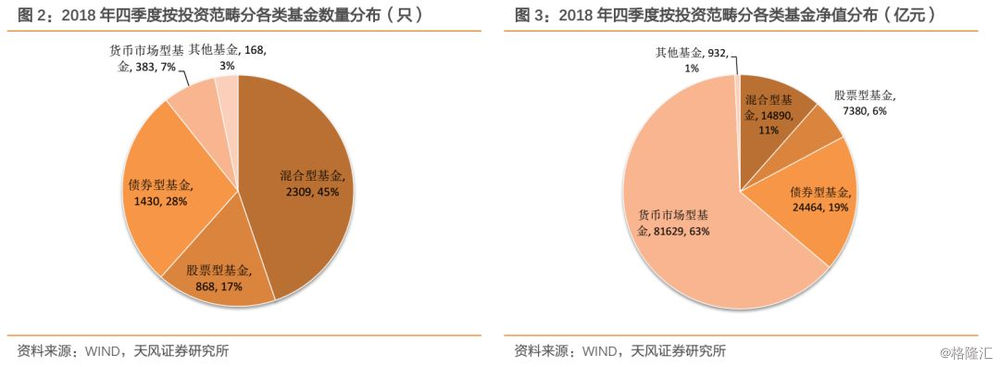

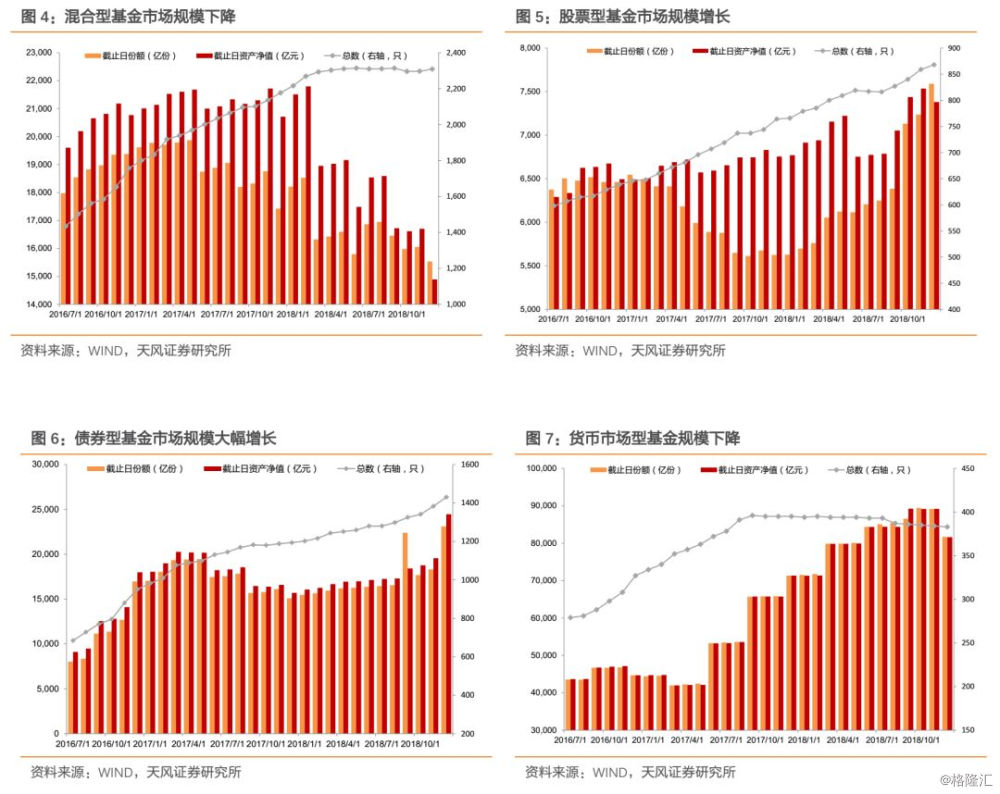

从各类基金市场规模来看,2018年四季度末,混合型基金资产净值约14,890亿元,较2018年三季度末下降10.96%;股票型基金资产净值约7,380亿元,较2018年三季度末增长4.64%;债券型基金资产净值约24,464亿元,较2018年三季度末大幅增长32.83%;货币型基金资产净值约81,629亿元,较2018年三季度末减少8.51%。

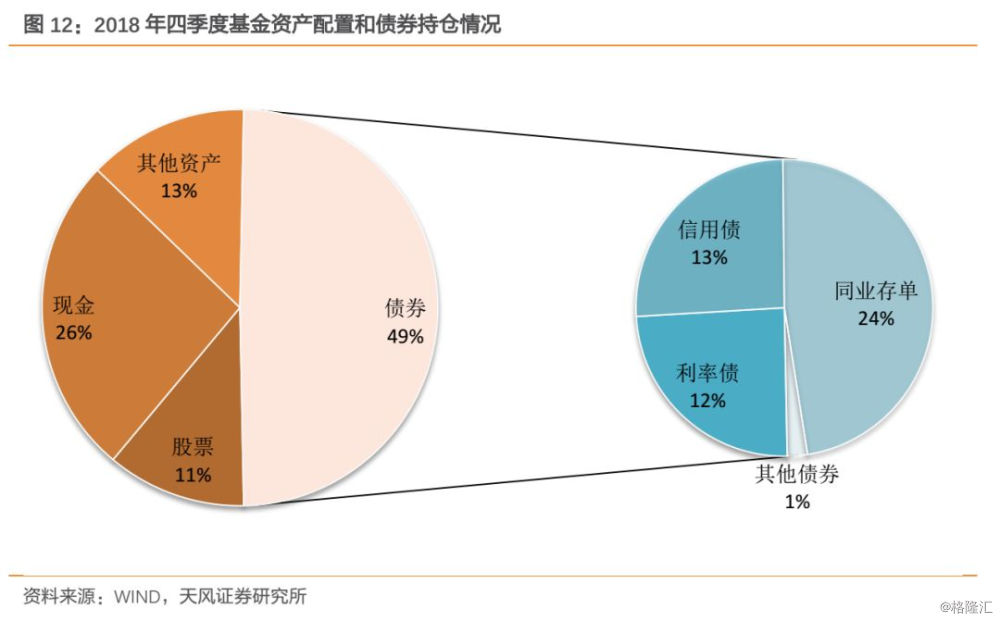

2. 基金资产配置

截至2018年四季度末,各类基金资产总值较2018年三季度末减少1.86%,其中,股票的资产市值减少了8.96%,债券的资产市值增长了8.37%,现金的资产市值减少了8.68%。从资产配置的比例看,债券的占比较2018年三季度末上行约4.7个百分点,从44.7%增长至49.4%,股票和现金的占比均小幅下行,2018年四季度末占比分别为11.4%和26.1%。

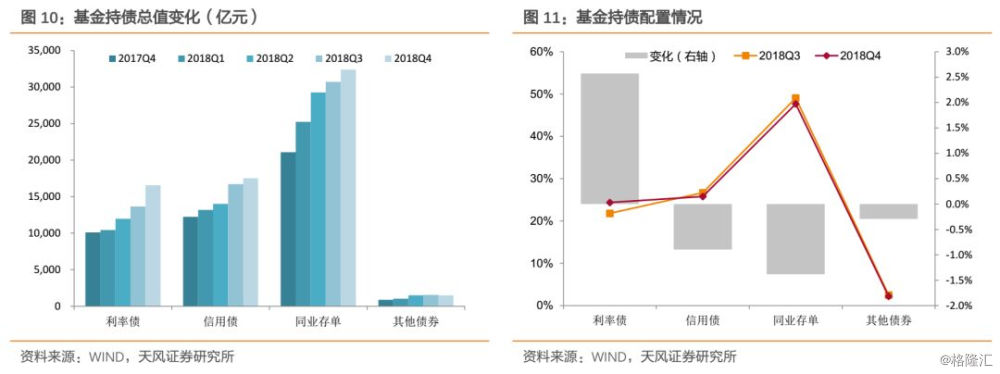

3. 基金持债分析

从债券配置比例看,与2018年三季度末相比,2018年四季度基金减少了信用债和同业存单的配置占比,增加了利率债的占比。

债券型基金持债分析

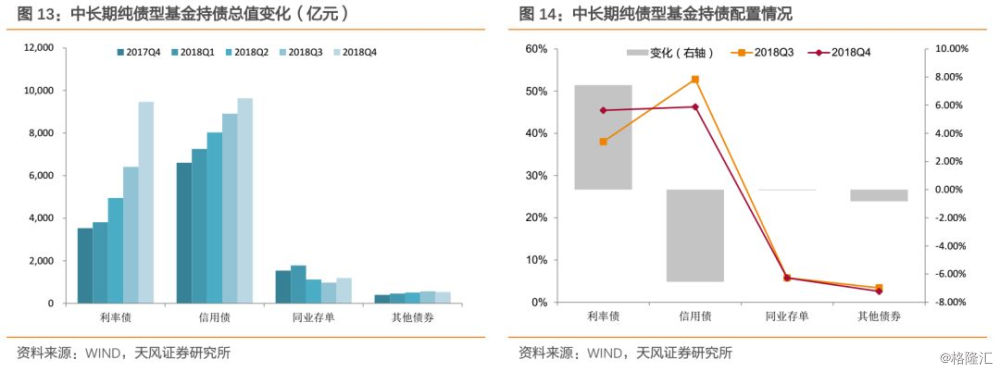

1. 中长期纯债型基金

截至2018年四季度末,中长期纯债型基金持有的券种总值约20,842亿元,相较于2018年三季度末大幅增长了23.47%。各类券种市值都有显著增长,其中,利率债市值大幅增长47.60%,信用债市值增长8.15%,同业存单市值增长22.55%。

从债券配置比例看,2018年四季度中长期纯债型基金持有的利率债、信用债、同业存单的市值占债券投资市值比分别为45%、46%、6%。与2018年三季度相比,中长期纯债型基金增加了利率债的配置比例,减少了信用债和同业存单的配置比例。

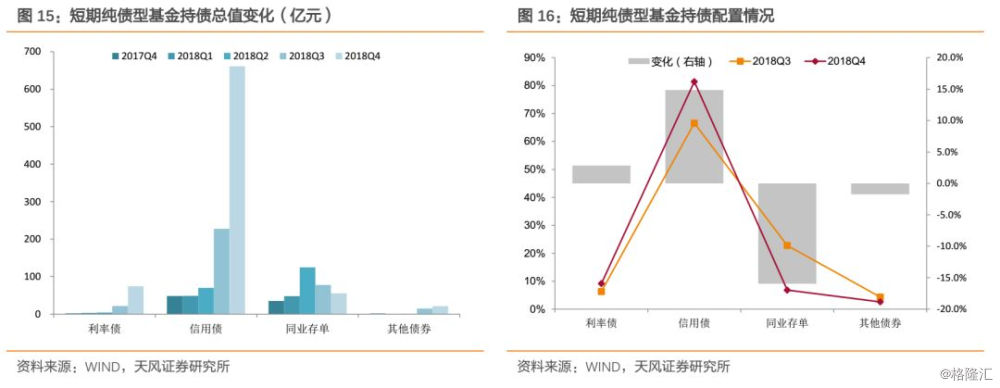

2. 短期纯债型基金

截至2018年四季度末,短期纯债型基金持有的券种总值约812亿元,相较于2018年三季度末大幅增长137.47%。其中,利率债和信用债的市值分别大幅增长了244.10%、190.46%,同业存单市值下降28.77%。

从债券配置比例看,2018年四季度短期纯债型基金持有的利率债、信用债、同业存单的市值占债券投资市值比分别为9%、81%、7%。与2018年三季度相比,短期纯债型基金减少了同业存单的配置比例,增加了利率债和信用债的占比。

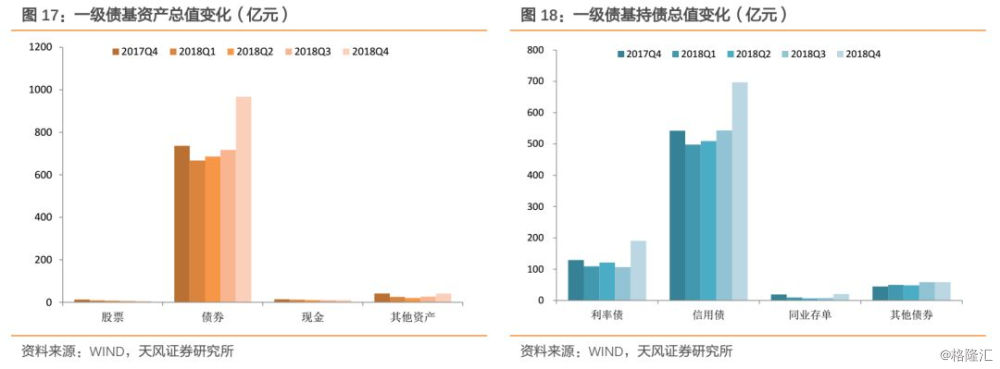

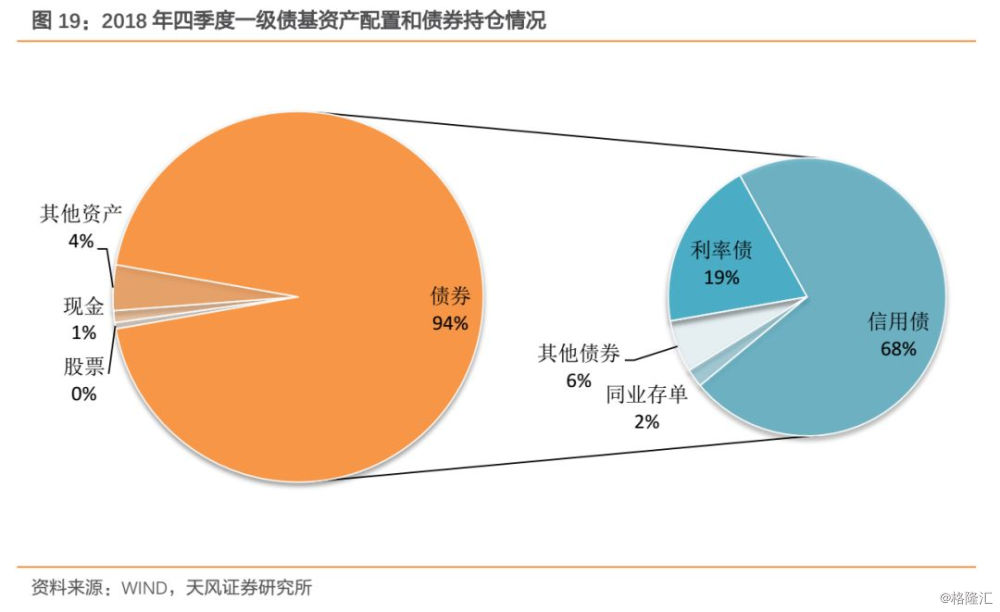

3. 一级债基

截至2018年四季度末,一级债基资产总值约1024亿元,较2018年三季度末上升了34.65%。其中,股票市值下滑了19.99%,债券和现金的市值分别上升了34.90%和4.59%。

从持债情况看,截至2018年四季度末,一级债基持有的券种总值约967亿元,较2018年三季度末上升了34.90%。利率债、信用债和同业存单市值分别上升了78.91%、28.33%、149.91%。从债券配置比例看,与2018年三季度相比,一级债基增加了利率债和同业存单的配置比例,减少了信用债的占比。

4. 二级债基

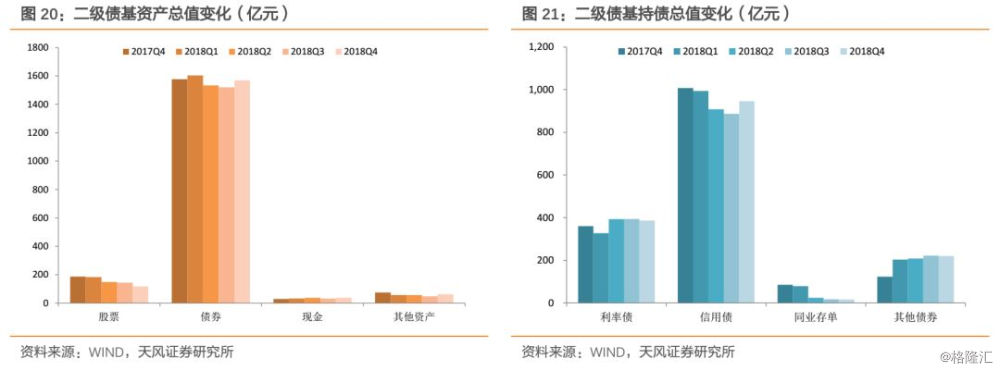

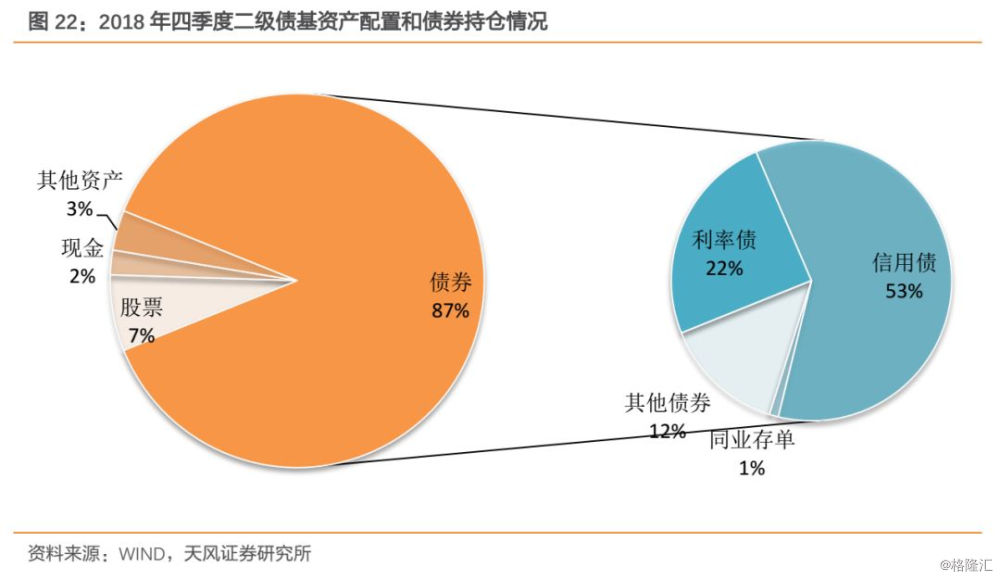

截至2018年四季度末,二级债基资产总值约1,787亿元,较2018年三季度末上升了2.51%。其中,股票的市值下降了18.06%,债券和现金的市值上升了3.27%和18.71%。

从持债情况看,截至2018年四季度末,二级债基持有的券种总值约为1,569亿元,利率债与同业存单的市值分别下降了1.84%、5.01%,信用债市值上升了6.66%。从债券配置比例看,与2018年三季度相比,二级债基增加了信用债的配置,减少了利率债和同业存单的配置。

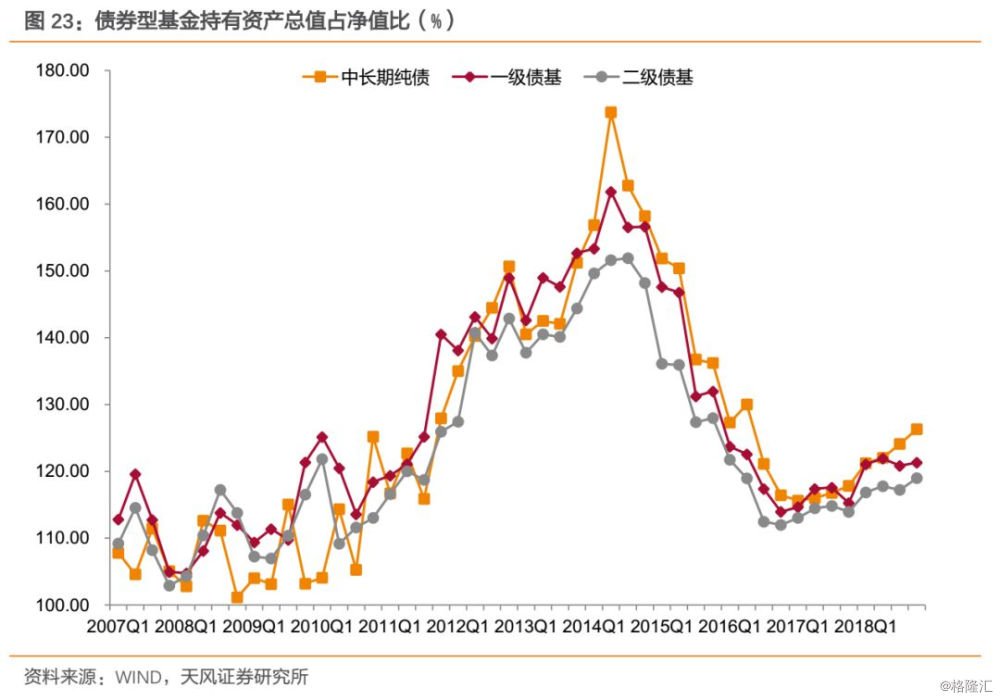

截至2018年四季度末,主要债券型基金杠杆率均呈现抬升。其中,中长期纯债型基金的杠杆率为126.30%,较2018年三季度上行2.21个百分点;一级债基的杠杆率为121.32%,较2018年三季度小幅上行了0.48个百分点;二级债基的杠杆率118.98%,较2018年三季度上行1.77个百分点。

基金久期分析

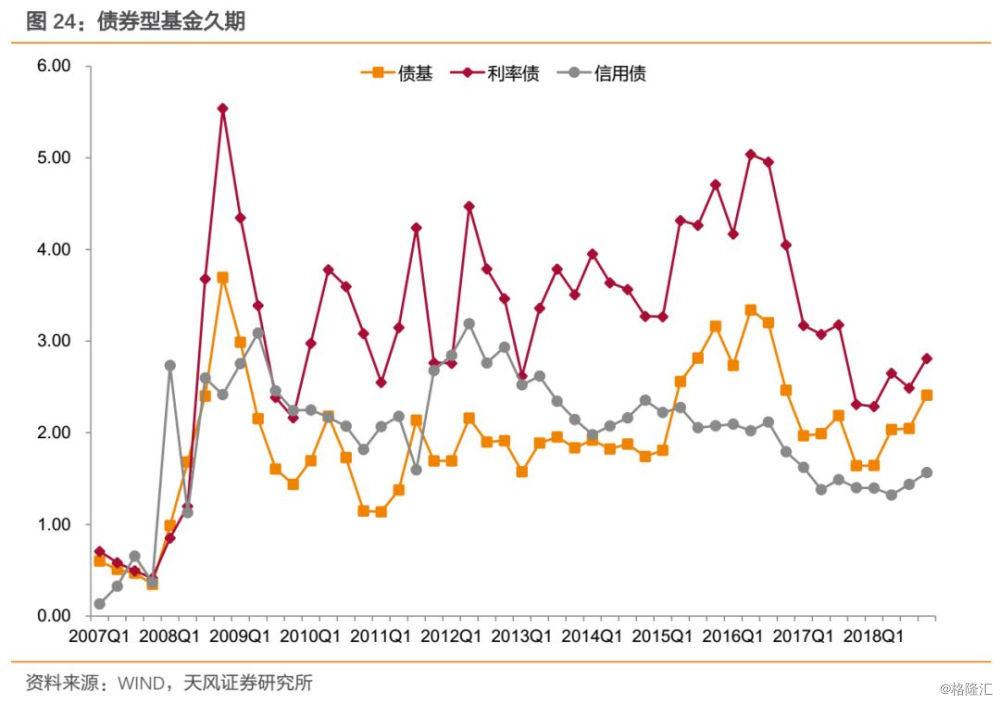

我们用债券型基金的重仓券来近似计算久期。截至2018年四季度末,债券型基金的久期为2.41,相比2018年三季度上行0.36,其中,利率债(国债、金融债、地方政府债)加权久期上行0.32至2.81,信用债(短融、中票、公司债、企业债)加权久期上行0.13至1.57。

2018年四季度,各类基金的季度收益率中位数排序为:

股票型基金(-11.65%)<混合型基金(-7.89%)<二级债基(0.10%)<货币基金(0.72%)<一级债基(1.83%)<中长期纯债(1.85%)<中债国开行债券总全价指数(2.43%)<中债国债总全价指数(2.93%)。

综合杠杆和久期来看,尽管各类债基纷纷在四季度加杠杆,中长期纯债型基金、一级债基、二级债基的杠杆率分别提升至126.30%、121.32%、118.98%,但对应的收益率仍不及中债国开行债券总全价指数和中债国债总全价指数,可见久期的效果优于杠杆。

监管政策推进节奏存在不确定性,信用事件频发。

报告来源:天风证券研究所固收团队

报告发布时间:2019/2/11

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。