中国平安:价值增长跨越周期,科技板块多点开花

来源:格隆汇

就在3月12日晚上,中国平安发布了2018年全年业绩。而在3月15日则公布了1-2月的原保费收入情况,其中集团总保费收入为2070.5亿元,同比增长7%;寿险业务保费收入1600.7亿元,同比增速也是7%。

最近由于持续受到业绩报告的刺激,公司股价反响热烈。截至3月14日,中国平安(601318)A股上涨幅度为7%;中国平安(2318.HK)H股上涨幅度达到5%。

中国平安过去一直是大金融板块的“航母”,如今科技板块越来越成熟,整个集团的数据更为繁多,许多投资者有点眼花缭乱。下文主要主要挑选出几条跟踪的主线进行分析:

1、关注公司的利润增长,主要因为公司的利润决定了公司的派息。而如今平安提出的营业利润最为核心;

2、平安集团寿险业务还是主营,占利润比重62.5%,对于寿险业务评估的重心放在新业务价值,因为其是利润和内含价值增长的核心。而平安新业务主要受到代理人及产品品类影响;

3、其他板块业务方面,为来可重点关注科技板块,最近动作频频,有望进一步刺激市场预期

4、最后就是公司的估值和市场未来预期方面

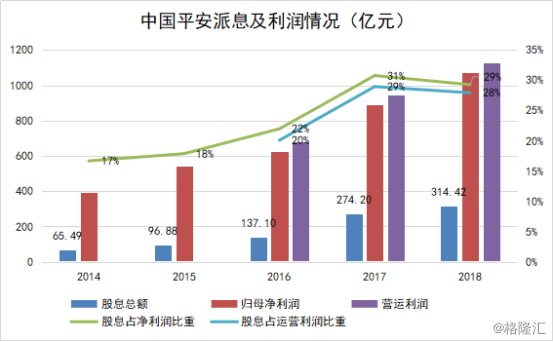

一、营业利润稳升,实至名归高息股

公司公布的利润指标有两个,一个是归母营运利润,一个是财务报表的归母净利润。其中归母净利润已经是实施IF9准则后的结果。

截至2018年年底,中国平安的归母运营利润为1125.7亿元,同比增长18.9%,归母净利润为1074亿元,同比增长20.6%。成为了中国首家净利润破千亿的非国有企。这一利润规模整体符合市场预期,市场对平安业绩增速预期整体在2018年三季度后开始回升。

以下记录了部分三季度业绩公布后至最新全年业绩公布前,各家机构的盈利预测。

上述的预期主要分析指标是公司的归母净利润。然而众所周知,平安在推出营运利润指标后,该指标便成为分析公司利润的核心。营运利润与原本净利润区别在于,剔除了短期投资波动、折现率变动影响以及一次性重大项目调整带来的影响,还原公司的长期可持续的利润情况。

姚波指出,剔除短期的波动性影响后,营运利润的稳定性高,可预测性强,其稳定的增长将确保分红的持续性和稳定性。

这也意味着未来公司的派息与运营利润绑定在一起。而大家都知道,过去保险企业由于产品结构的原因导致,三差之中利差成为公司利润的主要来源,同时所投资产的公允价值变动也会影响公司利润,因此过去保险公司利润具有较高的β性。

而对于投资者而言,使用了稳定的营运利润,派息变得稳定,未来平安的股息对股价影响力会进一步提高。从公司近年派息占利润占比情况可以看到,预计未来派息率能稳定在27-30%的水平。

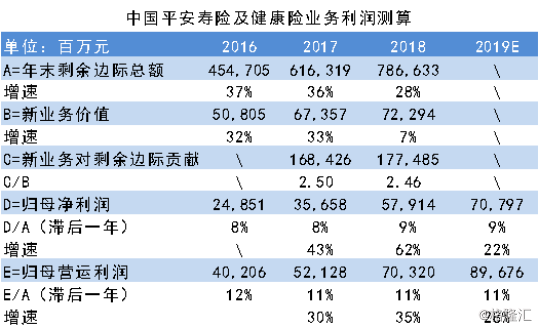

其中,我们可以看到,寿险业务的归母净利润为579.14亿,增速达到62.4%,占集团归母净利润53.9%;而寿险业务的归母营运利润约为703.2亿元,增速为34.9%,占集团归母运营利润比重为62.5%。

因此寿险业务依然是平安集团主要利润贡献业务。而寿险业务的利润来源主要来源于剩余边际,而剩余边际摊销主要根据年初的剩余边际进行摊销。那么其中有两个需要注意的两个特性:

1、存量的剩余边际是谁时间按一定比例摊销,因此是边际递减的;

2、新业务价值对当期剩余边际摊销的影响不断减弱,主要原因有两个:其一,因为“保险姓保”的回归后,平安产品结构中长期保障型产品占比进一步提升;其二,平安提早实行淡化“开门红”的资源分配策略,而新业务如果集中在年初入账,便可把当年的摊销最大化。

因此,如今平安当年的新业务价值增长主要影响的是当期年末的剩余边际总额,从而影响了下一年度利润增长情况,具备周期滞后的特性。

上图可看到寿险及健康险业务的归母净利润与上一年年末剩余边际总额比例维持在8%-9%,而归母运营利润与上一年年末剩余边际总额比例维持在11%-12%。按该比例预计寿险及健康险业务2019年归母净利润为708亿元,增速为22%;而归母营运利润为896.8亿元,增速为28%。

综合寿险及健康险业务利润占集团的比重,预计平安集团今年归母净利润及归母营运利润的增速依然能够维持在20%附近。假若保守估计,公司保持以归母运营利润25%进行派息,那么2019年估计的派息总额能达到337.7亿元,以目前1.35万亿市值计算,2019年预期股息率为2.5%。

对于投资者而言,公司利润的增长只是内在价值释放的一个途径,真正的重心依然放在公司的内含价值上。新业务价值是内含价值增长的最核心的因素,下面我们来看看新业务增长的情况。

二、NBV边际加速回升升,增长进入“匀速期”

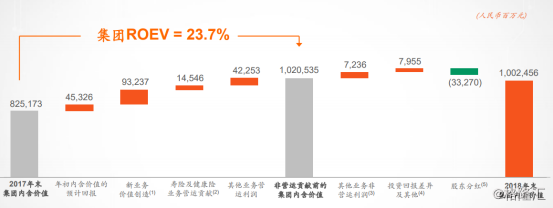

我们先来回顾一下2018年中国平安集团内含价值的变动情况。2018年全年,中国平安的内含价值突破万亿,达到10024.6万亿元,增速21.5%,符合市场预期。

增长方面,集团的内含价值运营利润为1953.6亿元,ROEV为23.7%,新业务价值占比为47.7%。

可以说新业务价值贡献了主要的内含价值增长,因此可以理解为新业务价值是内含价值增长的“速度”,而新业务价值的增速则为内含价值的“加速度”。

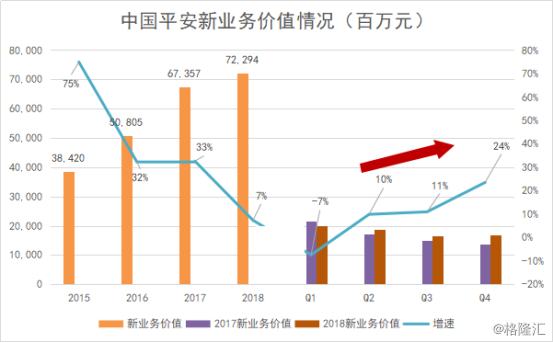

过去一年里,因为新业务的增速下滑,曾一度引起了投资者对平安的担忧。下图可见,公司2018年Q1的新业务价值录得负增长,但是Q3开始,新业务价值增速开始回升,最终全年录得7%的增速。

这意味着,平安在迈入万亿门槛后,真正从过去的高速增长进入匀速增长。而驱动这一变化有两个因素:1、保险回归保障,政策监管打击分红型万能险;2、因为分红型保险对当年新业务价值增长有很强推动作用,随着保障型产品主导市场,“开门红”作用大减,因此平安也主动减弱“开门红”策略。

对比上图2017与2018年四个季度的新业务价值,便可发现2017年公司新业务价值增长呈现“头重脚轻”,而2018年则四个季度则保持平稳。而弱化“开门红”的效应也将延续到2019年。

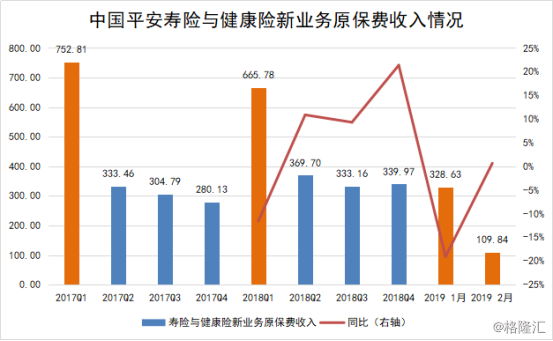

从中国平安寿险与健康险新业务原保费收入情况也可以看到,一季度由于开门红效应减弱,未来公司资源分配在全年中更为均衡,预计2019年保费收入增速也将呈现先抑后扬的趋势。细看2019年1-2月的寿险新业务原保费收入增长情况可发现,该数据增速从1月的-19%,回升到2月的1%,其中2月份是明显淡季,但是边际回升的时点明显提前,这意味着“开门红”对平安的影响在加速消退。

新业务价值分析可分为两方面:1、首年保费;2、新业务价值率。在近期行业环境下,平安的”匀速“发展期仍然将持续一段时间。因此新业务价值增长的驱动因素从保费转移到了新业务价值率。

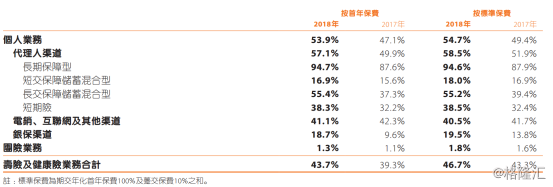

经常被拿来对标的友邦,在中国业务的综合新业务价值率达到了91%,十分惊人。而中国平安目前寿险业务的新业务价值率为43.7%仍有较高的提升空间。而一直以来,新业务价值率提高的路径一直没变:

1、渠道结构:以个人业务为核心,提高代理人渠道,原因为过去代理人渠道的成本低,效益高;

2、产品结构:越长期的产品价值率越高,越多保障型的产品价值率越高,从下图可以看到平安长期保障型产品的价值率已达到了94.7%。

3、产品本身价值率提高:从提高利润率的角度理解,主要有两个方面,提高价格和降低成本。

第三点因素时常会被市场忽略,首先,提高价格源于1、原本的三差设定;2、综合金融+科技协同带来的服务和品牌溢价。其次,降低成本主要源于1、近年公司在增员及培训的机制调整和成本控制;2、人工智能及科技应用提高了综合效率,从而降低了成本。

业绩会上,平安的管理层也表示,”公司向来非常注重长期稳健发展。寿险主要围绕新业务价值经营,18年新业务价值虽然有7.3%的增长,不过也是远远跑赢市场的。去年新业务价值的市场份额接近40%,有3个多点的提升“。

综合来看,未来平安的内含价值在新业务价值带动下仍会平稳增长,而随着平安保险业务逐渐成熟,获得更高的利润率将成为平安的核心竞争力。不过对比大金融板块”稳稳的幸福“,科技板块说不定会在2019年带来不少惊喜。

三、科技业务多点开花,进入利润释放期

2018 年,公司金融科技与医疗科技归母营运利润 67.70 亿元,同比增长 24.9%,在集团营运利润中占比达 6%。截至 2018 年 12 月末,公司科技专利申请数累计达12051 项,拥有金融科技与医疗科技业务从业人员 9.9 万名、研发人员 2.9万名。

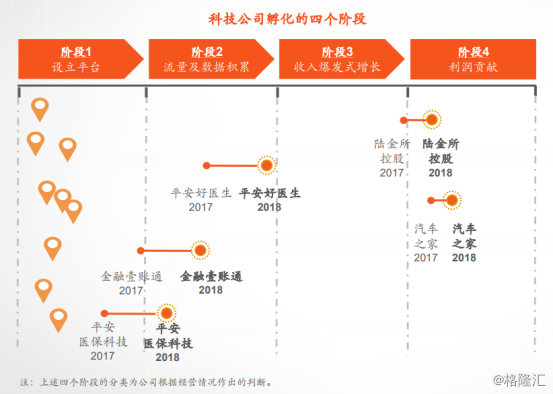

目前看来,公司的科技业务经过多年孵化,已有部分进入利润贡献阶段。

如上图所示,目前公司旗下孵化的多家科技公司都获得了新一轮的融资,业绩也在快速增长,呈现多点开花的现象。其中有四家企业有进一步进展:

1、陆金所完成 C 轮融资,估值高达 394 亿美元

陆金所平台注册用户突破 4000 万,较年初增长 19%,虽然平台资产管理规模受到业务结构主动调整影响同比下降 20%至 3694 亿元,但在 2018 年四季度已经呈现企稳回升迹象。陆金所控股完成 C 轮融资,引入多家国际知名投资机构,投后估值达 394 亿美元。

2、平安好医生:中国最大的互联网医疗平台

平安好医生(01833.HK)全年营业收入 33.38 亿元,同比增长 78.7%;净亏损 9.13 亿元,较 2017 年减亏 8.9%,亏损幅度在逐步缩窄。目前公司累计为近 2.65 亿用户提供医疗健康管理服务,月活用户高达 5466 万。目前港股市值473亿港元,折合70亿美元。

3、壹账通完成 7.5 亿美元融资,投后估值达 75 亿美元

金融壹账通已累计为 3289 家金融机构提供服务,其中国内银行 590 家、保险公司 72家、其他非银金融机构 2627 家。金融壹账通参与发起的中小银行互联网金融联盟覆盖国内 260 家中小银行,总资产规模超过 47 万亿元。

管理层在业绩会上也表示,正在推进金融壹账通和壹钱包进一步的合作。金融壹账通一直走服务金融机构路线,通过金融机构来服务C端、B端客户。壹钱包走的路线跟其他支付公司不一样,是作为赋能的工具,所以壹钱包主要服务于自身金融机构、其他外部金融机构、还有非金融机构如商城。把支付和积分能力结合进行赋能。

4、医保科技完成 11.5 亿美元融资,投后估值达 88 亿

截至 2018 年 12 月 31 日,平安医保科技为全国 200 多个城市提供 医保、商保管理服务,接入医院超过 5000 家,面向个人用户 的“城市一账通”APP 已在全国 69 个城市上线。

目前平安公布的科技公司一共11家公司,其中上面4家加上汽车之家,估值已经超过700亿美元,每一家公司在近年来都刚融资完,资本非常充裕。未来上市进展将”按部就班“,这些公司的估值增长也在快速提升集团的内在价值,十分值得期待。

结尾:

保险行业的长期发展逻辑依然不变,增长空间仍十分巨大。近年由于行业政策的落地,行业规模增速受到影响。这个时候平安坚持综合金融集团的模式,以及在科技上的布局起到关键作用。在多元业务和科技赋能下,平安核心增长指标出现边际改善,打破了市场预期。

中国平安作为拥有全金融股牌照的金融巨轮,在中国的金融行业具足轻重。公司形成保险、银行及投资三大系列,近年来积极探索及布局创新科技,通过孵化科技平台及搭建五大生态圈(金融服务、医疗健康、汽车服务、房产服务、智慧城市),对内提升传统金融业务竞争力,对外积极赋能。

而公司内在价值中最大的护城河始终是高瞻远瞩的管理团队和始终稳健的经营风格。

目前平安PEV为1.35,对标友邦2倍PEV仍有较大的增长空间。展望2019,最后分享各机构对平安2019年的预期数据情况t提供投资者参考。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。