中国旭阳集团(01907.HK)上市估值偏低,受产业资本青睐

作者:格隆汇 铁磁法拉第

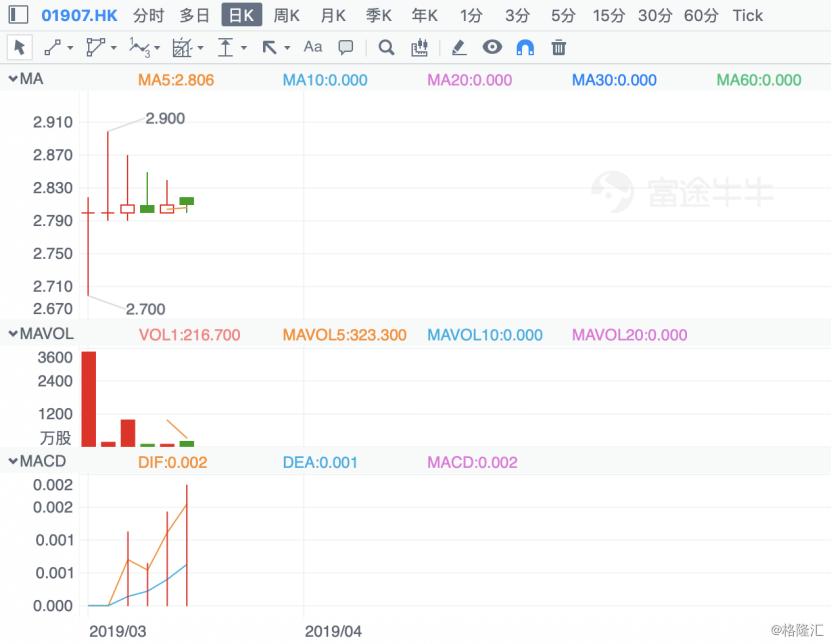

近日,港股主板市场迎来了一位煤化工细分领域的重磅玩家:中国旭阳集团(01907.HK),其已于3月15日在港交所主板正式挂牌交易。截至2019年3月22日收盘,中国旭阳集团报收2.81港元,自上市以来累计成交1.43亿港元,表现相当平稳。

(图片来源:富途证券行情软件)

领先的行业地位,新一轮景气周期的最大受益者

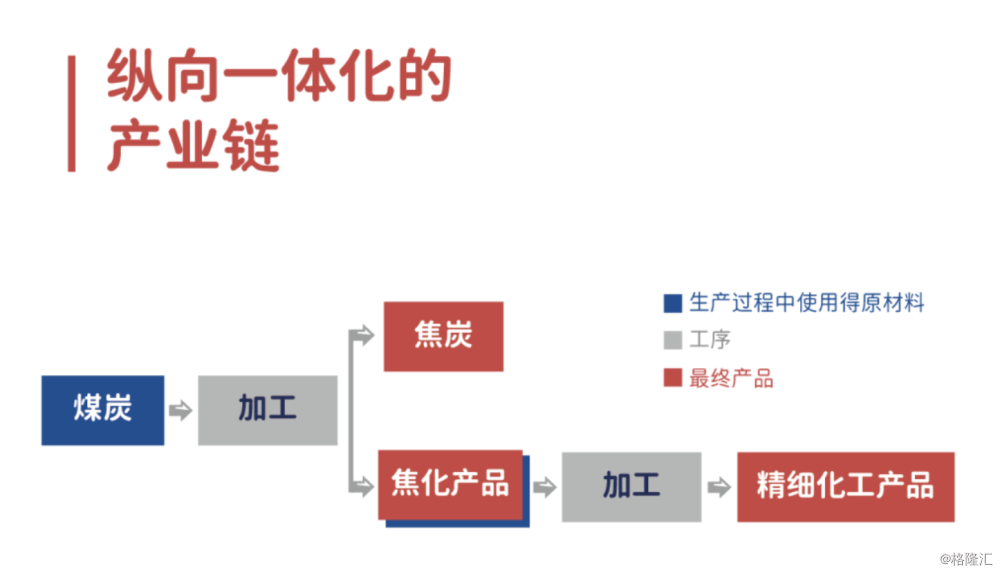

中国旭阳集团于1995年创立,总部位于北京,是中国焦炭、焦化产品和精细化工产品综合生产商及供应商,在中国和全球的多个精细化工产品领域处于领先地位。

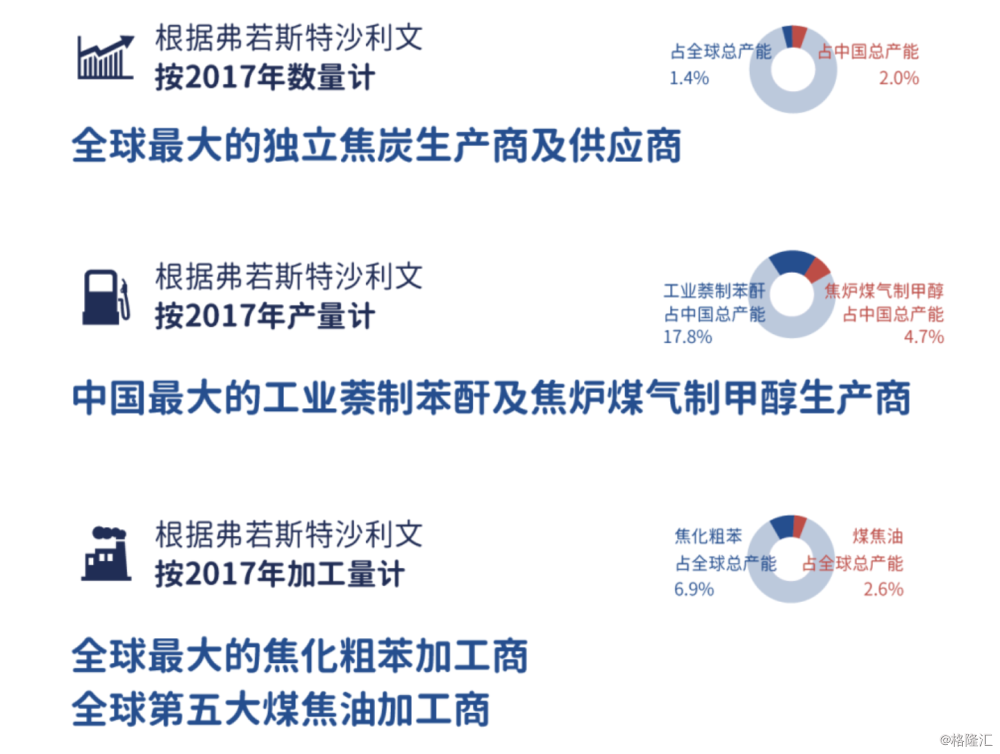

据弗若斯特沙利文,按2017年数量计算,中国旭阳集团是全球最大的独立焦炭生产商及供应商,全球最大的焦化粗苯加工商及第五大煤焦油加工商,亦是中国最大的焦炉煤气制甲醇生产商及工业萘制苯酐生产商。

目前,中国旭阳所在的焦炭行业及与之关联的煤化工行业,经过多年的过剩产能消化,低效、落后的产能在环保政策的高压下持续退出市场,2016年以来供给端的收缩使得行业整体盈利能力明显改善,特别是各细分行业龙头充分享受了此轮高景气带来的高利润。受益于落后产能淘汰及下游钢铁行业的复苏,中国旭阳在最近三年(2015年-2017年)的营收保持复合增长率高达36%,毛利的复合增长率为97%,且近两年净利润增速均超100%。公司在其招股书提及,2018年预期归属股东应占综合溢利约20.22亿人民币,预计较其2017年增长超260%,有进一步加速的态势。

未来,随着受益于行业集中度的持续提升及下游需求回暖带来的增长,作为焦炭行业及相关细分领域龙头的中国旭阳集团,或将新一轮景气周期的最大受益者。

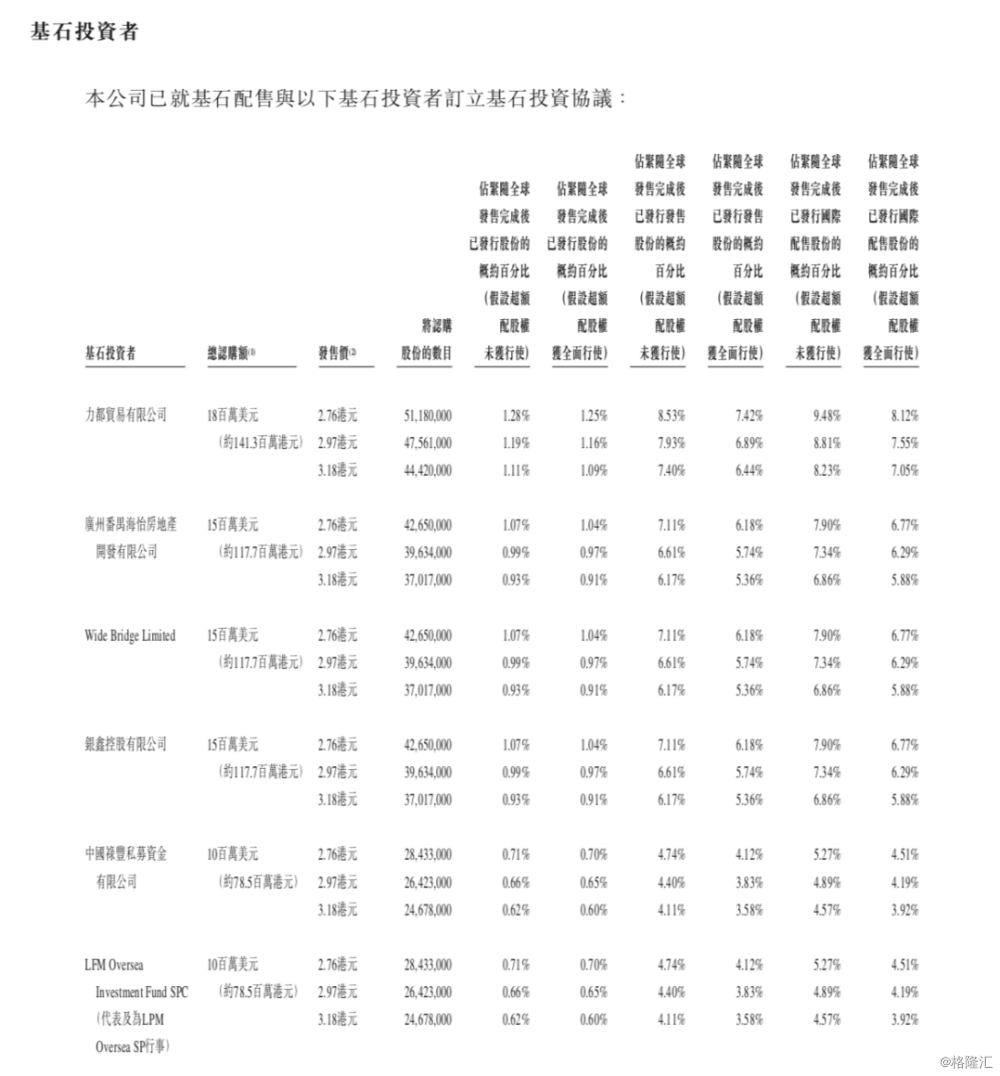

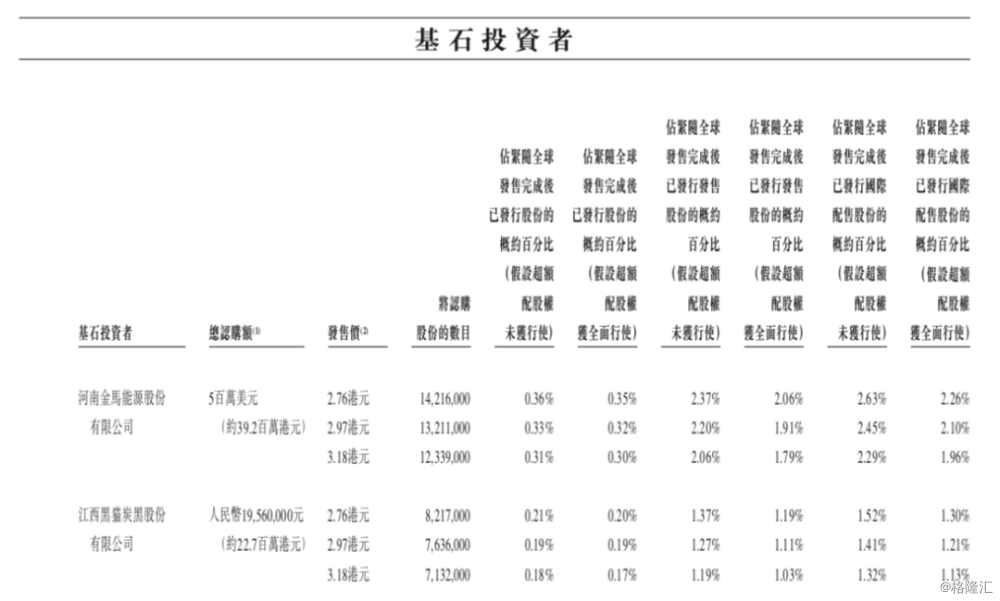

基石投资者众多,受产业资本青睐

根据招股书提供的数据可得,本次中国旭阳IPO的基石投资者较多,占发行新股的40%,这在近年香港IPO出现的案例中并不多见,且多为产业资本。

作为中国旭阳的基石投资者有河南金马能源股份有限公司、江西黑猫炭黑股份有限公司、力都贸易有限公司、银鑫控股有限公司、Wide Bridge Limited 、广州番禺海怡房地产开发有限公司及中国禄丰私募资金有限公司、LFM Oversea Investment Fund SPC八家。其中,与中国旭阳从事的主营业务及产业链上下游相关的公司就有6家,当属产业资本。

简单穿透这些基石投资者,可发现个中隐藏起来的一些关联性。

(1)河南金马能源股份有限公司是金马能源集团的控股公司,金马能源集团是河南省焦化行业领先的焦炭生产商及焦化副产品加工商,成立于2003年并于2017年在联交所主板上市(股份代号:6885)。金马能源集团的主要产品包括焦炭、焦化副产品(主要为粗苯、煤焦油及焦炉煤气)、苯基及煤焦油基衍生性化学品和天然气。

(2)江西黑猫炭黑股份有限公司(”江西黑猫”),是一家于深圳证券交易所中小企业板上市(证券代码:002068),为中国第一家由国有资本控股、通过市场化运作、单以炭黑为主营产品上市的公司。江西黑猫在中国建有八个大型炭黑生产基地及两个研究院,在新加坡设有贸易公司,是中国炭黑行业的领跑者。

(3)力都贸易有限公司、银鑫控股有限公司、Wide Bridge Limited、广州番禺海怡房地产开发有限公司的持有股东均为钢铁行业及相关行业的行业专家,拥有多年行业经验累积,在业内享有声誉,例如力都贸易有限公司的股东王树立先生为唐山燕山钢铁有限公司的法定代表兼控股股东,该公司主要从事钢铁冶炼、轧钢及有色金属和金属矿石批发;银鑫控股有限公司的控股股东李明东先生于1996年至2000年,为河北津西钢铁集团股份有限公司的总经理;Wide Bridge Limited的间接控股股东游振华先生,为香港联交所上市公司荣晖国际集团有限公司(股份代号:990)的控股股东,于商品贸易业务拥有逾13年经验,包括铁矿石及煤在内的商品贸易经验;而广州番禺海怡房地产开发有限公司,是星河湾集团旗下负责房地产业务的主要附属公司。其房地产发展项目包括星河湾半岛、浦东的星河湾、上海星河湾及北京星河湾,均为中国的住宅物发展项目,其最终实际拥有人为星河湾集团主席黄文仔先生。众所周知,房地产行业及相关房地产建筑行业应归属为钢铁行业的下游企业,房地产行业从业者会对钢铁行业的主营产成品的价格有一定经验。

综合来看,本次在中国旭阳IPO招股书上出现的八大基石投资者绝大部分均为与中国旭阳从事的主营业务及产业链下游相关的产业资本,作为产业资本,应该主要会考虑的是几大因素:第一点首要考虑的是与自身业务的关联及匹配程度,通过战略投资是否会促进双方在业务上开展的实体经济的合作,中国旭阳作为行业领先者具备了竞争优势,拥有了具备产业营运高效率的纵向一体化产业链,能够给战略合作方及自身带来高效生产及协同效应,最大程度抵御市场和价格波动风险,为精细化工产品获取稳定及可靠的原材料供应及客户群多样化提供了机会。

第二点就是产业资本出手的逻辑就是估值合理及认可其价值。截至2019年3月22日,据富途行情软件显示,中国旭阳集团的最新PE(TTM)为4.68倍,该估值不但较港股市场市值排名前十的同行业标的PE均值为5.3倍要低,同时也较这些产业投资者本身所代表的上市公司的估值要低得多,例如黑猫股份(002068.SZ)的最新PE(TTM)约为8.25倍。

第三点符合政策趋势。目前,炼焦行业正受到国家环保政策的严格监管,至于国家环保工程会否影响集团经营的问题,中国旭阳集团表示,旗下的焦化生产企业都处于国家环保管理力度最大的京津冀地区,集团也从2012年开始按照国家要求进行环保治理,致力于在生产周期中达到资源利用和环境保护。而监管力度加大,有利于加速落后及不合规产能的淘汰出清,对环保方面有前期的先行投入的行业龙头会有望持续受益。截至2018年9月30日及2017年至2015年,中国旭阳在环保方面的营运开支分别为人民币4380万及8650万、8100万及3600万,同时拥有17项与环保有关的注册专利,附属公司河北旭阳焦化被评为2017年首批绿色工厂,合营公司中煤旭阳焦化2018年被工信部评为绿色工厂,我们留意到公司在环保方面的营运开支或迎来拐点,未来盈利水平有望受益提升。

结尾部分

虽然旭阳集团是国内最大的独立炼焦企业,但从2017年产能数据来看,其国内市场份额仅2%,且国内前五家都只占到7.1%,行业整合注定是未来的大趋势。而从旭阳集团的募资用途来看,募资额的30%就将用于收购或战略投资以及对中国其他第三方焦炭及精细化产品生产商的战略营运及管理,通过并购和整合扩大市场份额。

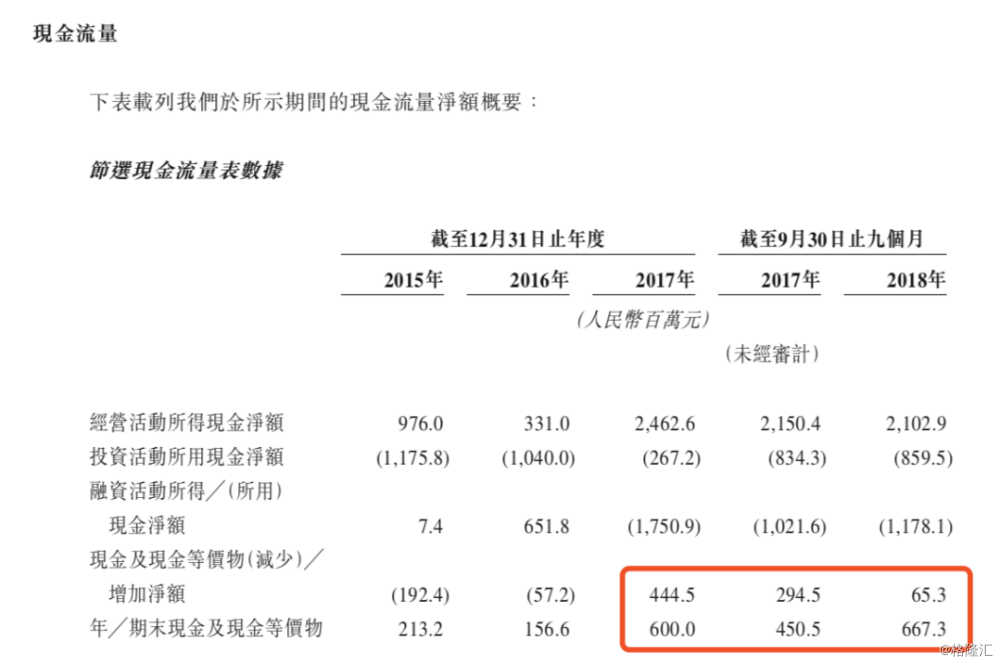

截至2018年9月30日,中国旭阳拥有账上现金及现金等价物为人民币6.67亿,加上本次上市后约集资16.80亿港元,折合约人民币14.48亿,预计在2019年可供使用的账上现金或会超过人民币20亿,中国旭阳长期产生的经营现金流净额稳定,加上自2017年起已经开始能产生净现金增量,IPO前中国旭阳的财务杠杆比例相当低,IPO后公司所持有的现金、持续创造现金流的能力及较低的财务杠杆能让公司在行业整合及集中度提升的长期过程中发挥出优势,值得长期关注。而公司市值较大,若成交量持续符合标准,则有望在下一期恒生指数季检中被纳入对应的恒生类别指数,也就意味着有机会进一步成为港股通标的,公司在招股书中描述其股息政策,其后每年度预期将拿出不少于净利润的30%用来派发年度股息,鉴于公司现时的估值较低且业绩较好,所以预期现金分红回报率会较高,对于长期投资者来非常有吸引力的。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。