亚马逊业绩完爆市场预期,2万亿市值还远吗?

作者 | 苍之涛

数据支持 | 勾股大数据

亚马逊作为疫情受益股之一,今年股价也水涨船高。今年以后涨幅已经达到64%,市值1.5万亿美元。

7月30日美股盘后,亚马逊发布了2020年二季度财报,营收和利润远远超过市场预期,盘后大涨5%。

股价的上涨也给华尔街乐观的情绪,高盛在7月21日出报告将亚马逊的目标价从2900调到3800美元,财报后更是上调目标价到4200美元,46家机构给出买入评级,3家机构给出中性,没有卖出的评级。

2019年亚马逊销售额2805亿美元,净利润仅仅为115.9亿美元,市值1.5万亿美元,静态PE估值高达146倍。

在我们更关注自由现金流指标中,亚马逊财报里给出来自由现金流TTM大约为318.52亿美元,亚马逊股价/每股自由现金流(P/FCF)大概是47.7倍。

不管是PE和P/FCF,都不算是便宜,甚至有点贵,虽然疫情对亚马逊业务有很大的推动作用,但目前的估值是否已经透支了亚马逊的增长空间呢?

01

疫情对亚马逊有多大的推动作用?

我们都知道亚马逊Q2业绩会很好,但没想到会这么好。

二季度营业收入889亿美元,同比增长40%,大幅超过市场预期810亿美元。增长得益于北美以及国际零售业务的强势增长。要知道亚马逊上次单季度营收能到达40%以上已经是2018年Q1的事了。

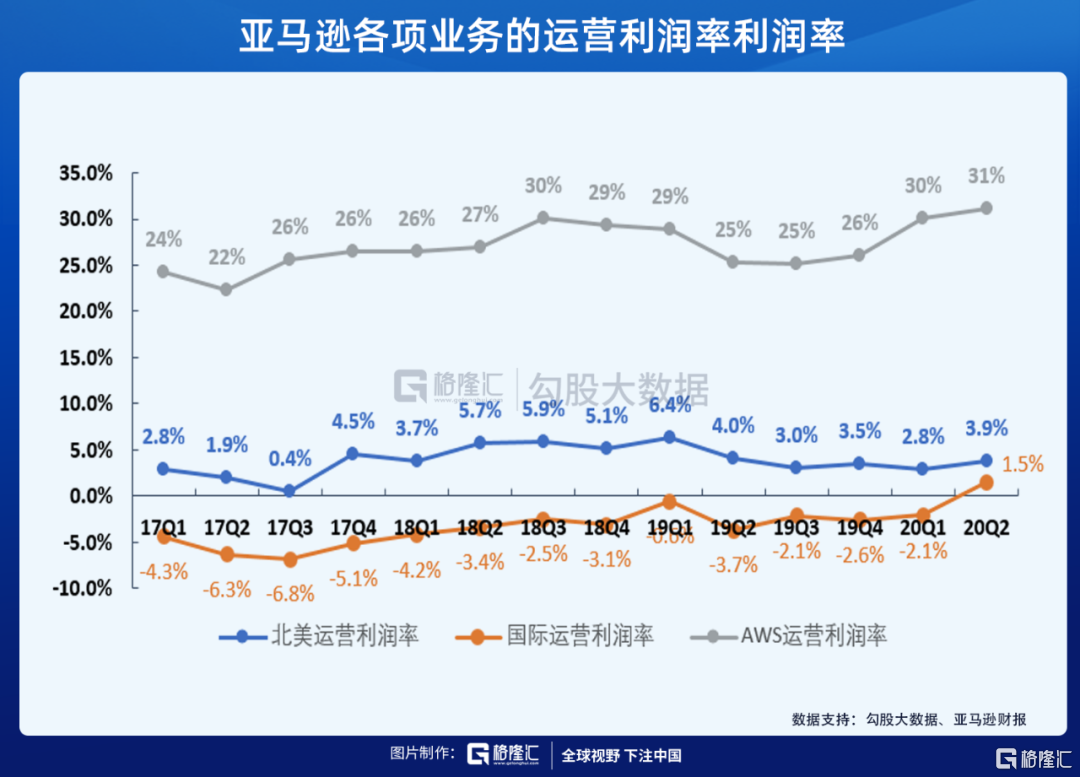

按地区划分,北美地区营收同比增长43%至554亿美元,国际地区营收增长38%至226亿美元,云服务AWS营业收入增长29%至108.08亿美元。

营收增长主要是因为二季度人们都在宅家,只能线上购物,令电商零售业务需求暴增。云计算AWS增长中规中矩,有所放缓,但也符合预期。

按业务划分,电商零售业务(1P业务)同比增长48%,第三方买家服务(3P)同比增长52%。电商广告收入的增长甚至快于零售业务。

值得注意的是,国内外电商在疫情下表现完全不一样。国内商家在疫情下减少了在电商平台上投放广告,例如淘宝天猫广告收入增长放缓,而国外商家则增加了在电商平台的广告投放,这是一个很有意思的现象。

可能的解释是国内Q1期间物流处于停顿状态,而国外电商即使在疫情最严重的时候物流服务依旧正常运营,所以爆发的需求并没有被抑制,成功转化成营收。

大部分人都知道亚马逊Q2营收会爆炸,但没有人想到亚马逊在利润端也能实现巨大增长,因为分析师认为亚马逊为了应付额外的需求,必须增加开支,从而导致利润下滑。

实际情况是,亚马逊二季度净利润同比增长99.7%至52亿美元。调整后每股收益(EPS)10.3美元,同比增长97.3%,市场预期1.38美元。去年同期5.22美元。

亚马逊盘后的大涨,大部分是由于当季盈利大幅度超过市场。

意外的盈利主要得益于国际市场零售业务开始赚钱了。

亚马逊最赚钱的业务是AWS,Q2运营利润率高达31%。北美零售业务的运营利润率大概在3%-5%之间波动,而国际零售业务一直处于亏损状态。

二季度国际零售业务历史性地扭亏转盈,运营利润率达到1.5%。公司的解释是大部分成本和费用是固定的,增加的需求会提高经营杠杆,也就是我们说的规模效应。

对于Q3的指引,亚马逊预期Q3营收会在870亿-930亿美元之间,对应增长率为24%-33%,依旧是一个非常高的增长率。

02

亚马逊的增长空间还有多大?

虽然亚马逊是疫情受益股,但今年涨幅已经高达70%(加上盘前涨幅),估值并不算便宜,但大家为依旧看好。

原因在于,从长期来看,疫情可能令亚马逊的增长曲线变得更陡峭,简单说就是加快了亚马逊零售业务和云计算业务的渗透。

其实很多人都不知道,美国电商的渗透率远远低于国内,而且渗透速度非常慢。

根据eMarketer数据显示,2019年美国零售总额为5.45万亿美元,线上零售总额为5986亿美元,渗透率仅仅为11%。相比之下,国内电商的渗透率在2019年底已经达到20%。

以GMV为指标,2019年亚马逊在美国本土的市场份额高达66%。假设其他条件不变,如果美国网上零售的渗透率能从11%上升到20%,亚马逊的规模就能翻一倍。

亚马逊的市场份额一直在增加,美国零售总额也在增长,对于亚马逊来说,这个市场潜力依旧非常巨大。

由此可见,美国电商的增长潜力甚至比中国市场还要大,难题在于如何改变某些"顽固"美国人的生活习惯。

然而这场十年一遇的疫情成为美国零售线上化的催化剂,可能会永久地改变一部分人的生活习惯。

03

全球流动性泛滥概念股

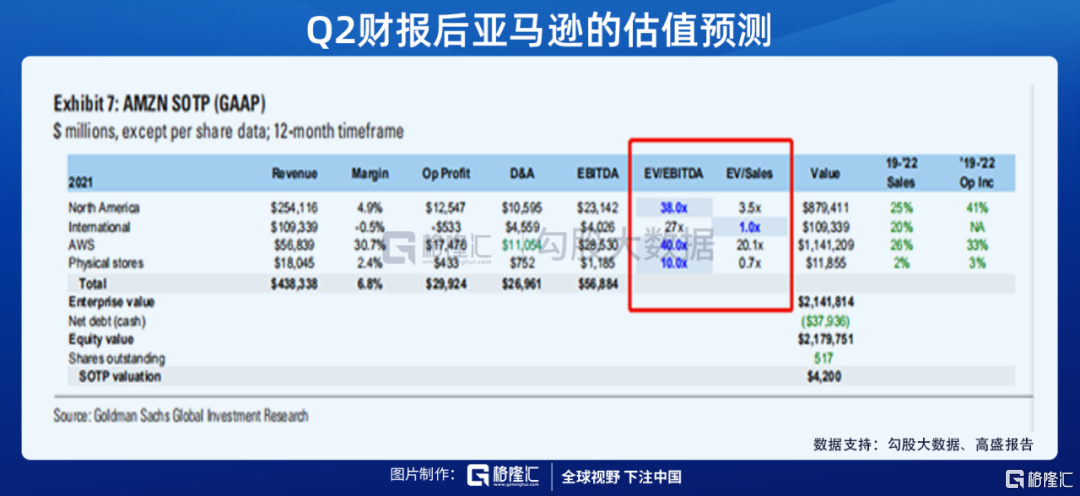

虽然亚马逊今年远远跑赢大盘,高盛认为亚马逊的长期价值仍然被低估,在最新的报告中,他们将亚马逊的目标价从3800美元上调到4200美元。

他们认为亚马逊值钱的业务有四块:北美零售,国际零售,云计算AWS以及实体店零售。四月份的时候,他们给北美零售25倍EV/EBITDA,AWS28倍的EV/EBITDA。

到了七月,他们认为北美零售应该值36倍EV/EBITDA,AWS应该值36倍的EV/EBITDA,直接把亚马逊2021年的目标价从2900美元打到3800美元。

Q2业绩之后,高盛马上把目标3800美元上调到4200美元,其中北美零售38倍EV/EBITDA,AWS40倍EV/EBITDA。

我们可以看到,他们对亚马逊经营上的预期并没有太大的变化,变动的大部分是估值倍数。也就是说,我们现在赚亚马逊的钱更多的是估值的钱。

为什么会出现这种情况?

因为在全球流动性泛滥的情况下,钱多无地方去,很多上市企业存在破产的风险,资金更偏好于买确定性更强的企业,他们不会破产,现金流稳定,现金充足。在不确定的环境里,这类资产会越来越值钱,也就是我们经常说的FAAMG(Facebook,苹果,亚马逊,微软和谷歌),也可以称为全球流动性泛滥概念股或者核心资产。

特别是在美国疫情正经历二次爆发,经济数据越差,美联储就越坚定地放水,而这些核心资产可能是这些钱的唯一去处。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。