金山办公:A股云计算第一股的成长性还有几何?

作者 | 燕子坞

数据支持 | 勾股大数据

01

金山办公:A股云计算市值第一

金山办公,2019年11月18日登陆科创版,截止2020年7月31日收盘,总市值1812亿,位居计算机板块248家已上市公司中市值第一,科创版143家已上市公司中市值位居中芯国际之后排名第二,龙头的地位和光环愈发明显,而以相对发行价的涨跌幅来看,金山办公以757.85%的涨幅,位列科创版涨幅第七位。

股价、市值反映了各方对公司未来成长的预期,那金山办公的成长性究竟如何,能撑得起这么高的估值么?

02

成长性还有几何?

金山办公的成长性还有几何?换句话说就是,金山办公未来是否还能持续的快速增长并兑现业绩。

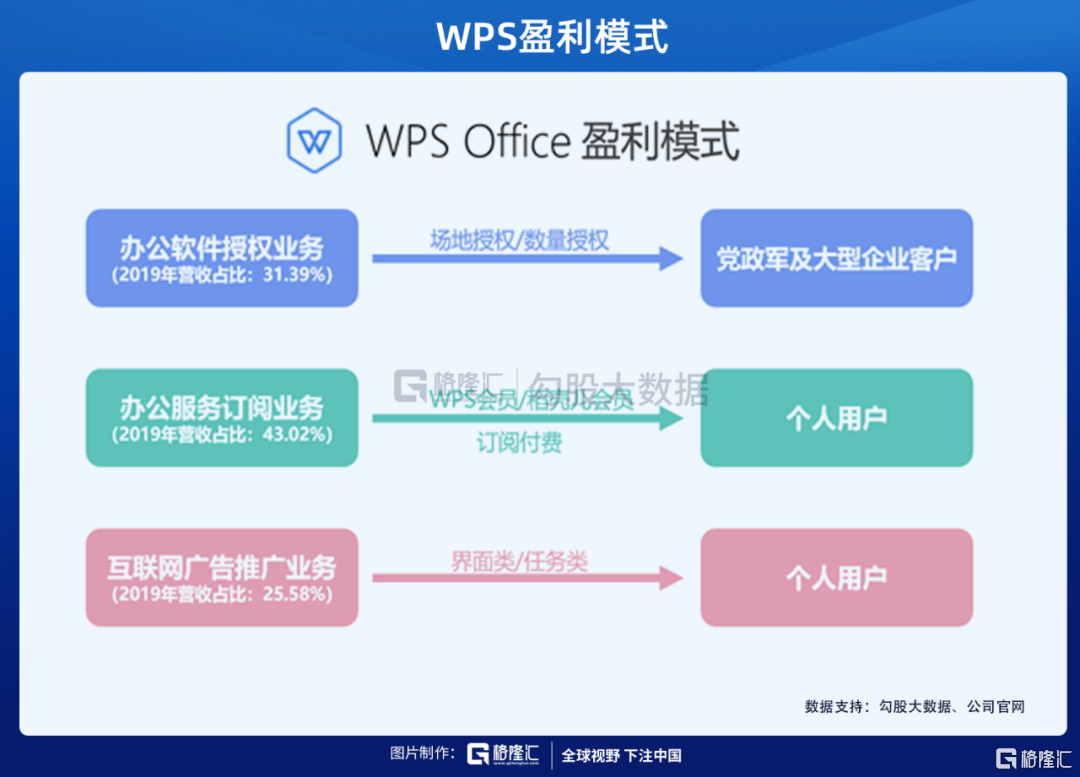

对于产品型的软件公司,营业收入=用户数量 X 客单价,那公司的成长性可从"用户数量及ARPU值的增长情况"这两方面来考虑,也就是用户规模的成长性和新用户及已有用户价值的成长性,即公司能从新用户和已有用户身上赚多少钱。具体的,金山办公的增长空间根据盈利模式,又可分为C端和B端两类业务群体来看。

C端业务(个人及中小企业)

首先,基础办公软件的用户基数和市场规模还有巨大的成长空间。从上往下,用户可分为"网民规模-办公软件的用户规模-WPS的用户规模"三个层次,根据CNNIC的统计数据,截至2020年3月,中国网民规模为9.04亿,较2018年底增长7508万,互联网普及率达64.5%;手机网民规模达8.97亿,网民使用手机上网的比例达99.3%。

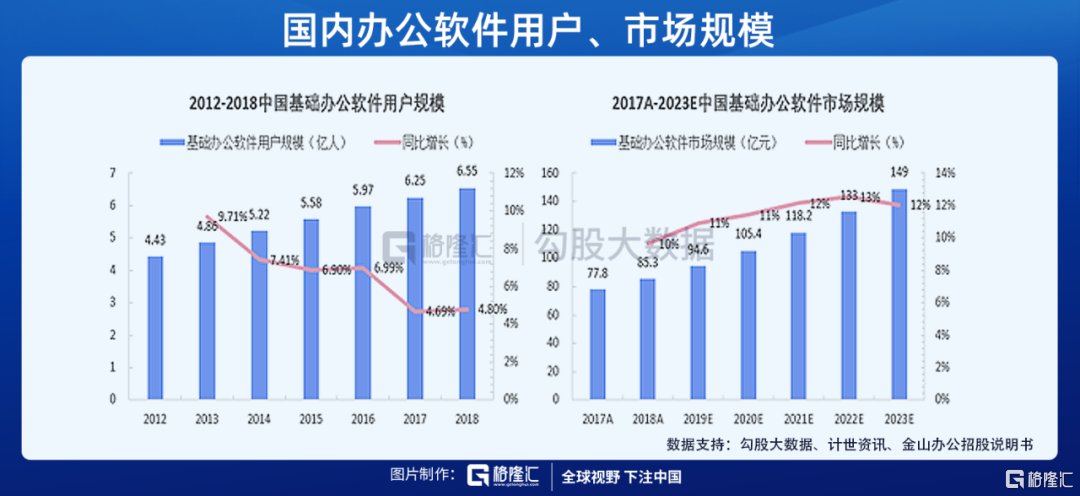

网民数量的增长也促进了办公软件用户数量的增长,计世资讯数据显示,2018年中国基础办公软件用户规模为6.55亿,2012年至2018年中国基础办公软件用户规模复合增长率达到6.8%,2018-2023年中国基础办公软件市场规模CAGR为11.8%,预计2023年达到149亿元。未来的国内办公软件市场规模、用户数量呈持续上升趋势。

从WPS的用户数量和增长情况来看,截至2020年3月31日,公司主要产品月度活跃用户(MAU)已达到4.47亿,其中WPSOfficePC版月度活跃用户数1.68亿;移动版月度活跃用户数2.71亿,公司其他产品如金山词霸等月度活跃用户数接近0.1亿。同期,付费用户占总月活的比例不断攀升,2016年仅为0.11%,截至2019年12月31日,累积年度付费个人用户数1202万,付费转化率升至2.92%。

基础办公软件总的用户规模决定了WPS用户增长的上限,目前看来,WPS的用户规模距离这一上限还有距离,用户规模的增长仍可持续。更重要的是,随着WPS用户规模的不断扩大,订阅模式的持续推广和用户版权意识的增强,付费用户数占总用户数的比例将不断提升,而这一点对金山业绩成长的促进更加直接。

其次,从ARPU值(每用户平均收入)的角度来看,金山办公"功能型+资源型"的增值服务组合,促使用户在消费频次、单次消费金额方面都有所提升,从而每个用户的生命周期价值更高。

所谓"功能型+资源型"的服务组合,主要是从两类不同的会员类型来区分,WPS会员服务以功能性为主,比如WPS会员可以使用文档转换、文档修复、文档美化等功能;稻壳儿会员服务以内容、资源的提供为主,会员每月可免费下载一定数量的稻壳儿云模板,超过数量的可优惠购买,以促使Word、Excel、PPT制作的更加专业和美观。

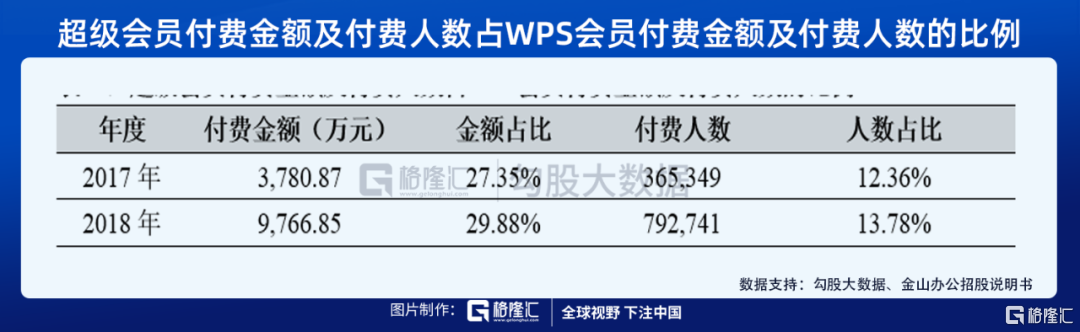

目前,稻壳儿正成为一个不断完善的内容平台,使用的会员越多,平台上的素材、模板越丰富,从而形成正向的循环效应。而WPS超级会员即可使用WPS会员服务,又可使用稻壳儿资源服务,自然价格也更高(充值金额在100元以上),近两年使用超级会员的用户已明显呈上升的趋势。最新的数据显示,超级会员的渗透率已达15%左右。

B端业务(党政军及大型央企国企)

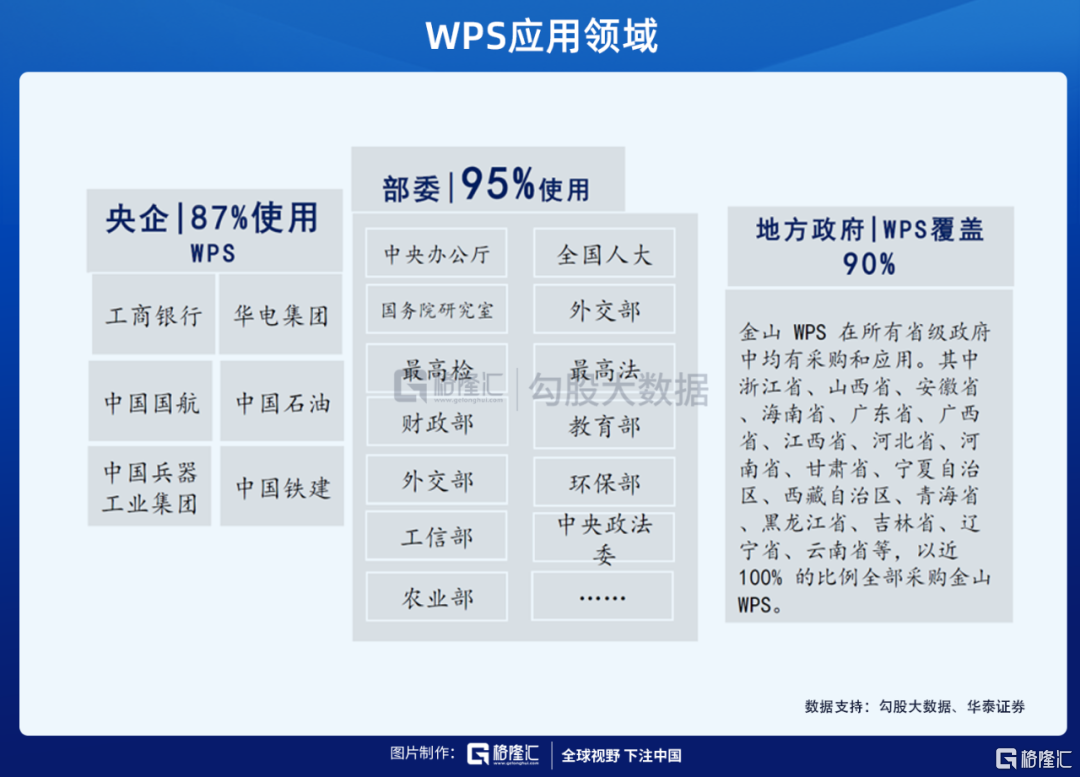

B端业务是一个竞争相对有限的市场,受政策的影响较大。随着网络和信息安全日益受到重视,国产软件领域的自主可控也一直在相关政策支持下持续推进,例如2013年5月财政部出台的98号文、2013年8月国务院办公厅出台的88号文规定:在党政领域,一台电脑必须对应一个操作系统授权,一个办公软件授权、一个防病毒授权。目前,防病毒授权已经免费,操作系统由厂商预装,剩下办公软件授权。

根据华泰证券的测算,国内党政机关及参公事业单位,加上大型央企国企,总共的存量电脑数量在6000万台左右。以企业版WPS每套500元的价格计算,国产办公套件的潜在市场空间在300亿。

WPS早在1997年就接入了军政领域的办公软件市场,随后还承担了"863"计划的重要课题。近年来凭借对多平台软硬件环境的适配和良好的用户体验,WPS在党政军企领域的办公软件市场占据了绝对的优势地位。

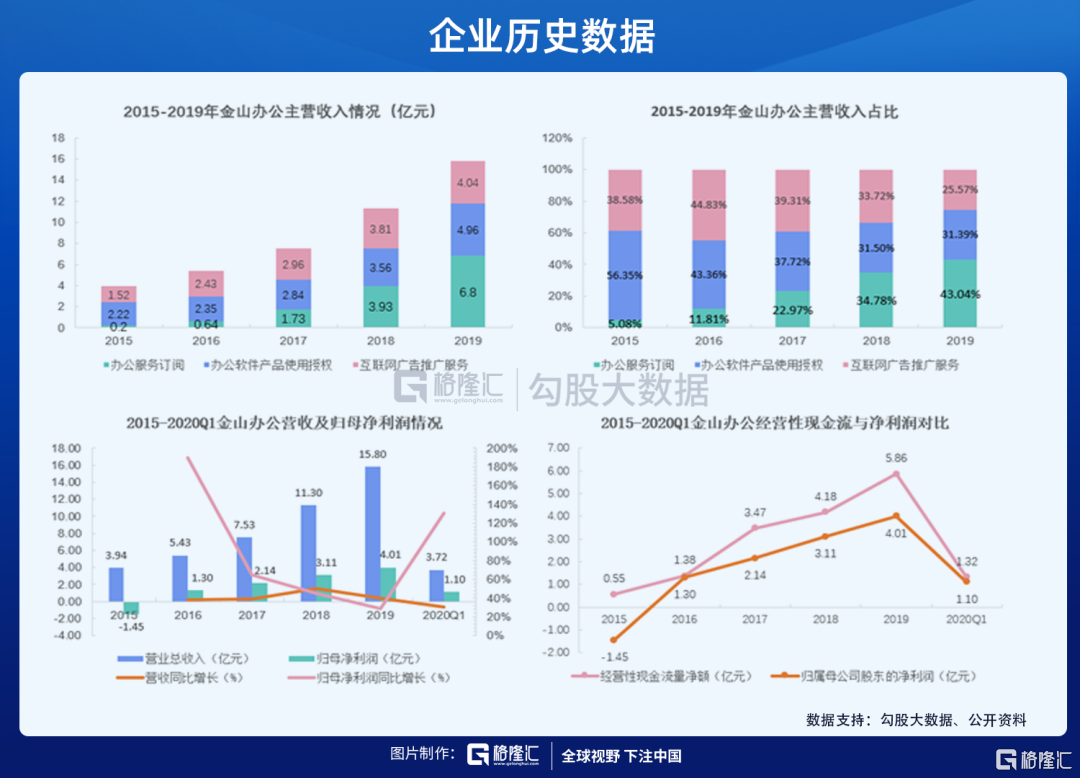

按市场份额90%计,WPS的潜在市场空间在270亿,2017-2019年金山办公的授权收入分别为2.84/3.56/4.96亿元,长期的市场空间巨大。

随着2020年"信创"节奏的快速推进,金山办公有望成为信创办公软件领域的最大受益者。

03

现在还能买么?

投资的本质是一个风险收益比的概率游戏,对于投资者来说,都希望自己承担的风险更低而收益更高。目前,金山办公380元的股价,391倍的动态市盈率,看上去似乎并不那么吸引人。

但从市场中机构投资者的行为来看,金山办公仍然是计算机行业里最受偏爱的个股之一。国盛证券的研报显示,近三个季度,从计算机行业里公募基金的持股市值、持有基金数、持股占流通股比例三个指标来看,金山办公均位居前三。截至2020Q2,共有231家基金持有金山办公,持仓市值92.44亿元,占流通市值比例为38.32%。

那不禁想问,除了业绩的成长性之外,定价权越来越重的机构投资者还看重了金山办公什么?

从绝对估值的角度考虑,企业价值是未来所能创造的所有现金流的折现。而现金流的高效与否,又与公司的商业模式紧密相关。在云计算行业中,SaaS软件即服务的模式,以其订阅收入的稳定性和可持续性,成为软件公司发展的主要方向。

近年来,金山办公的营收构成和现金流的数据显示,付费订阅收入占比、经营性现金流量净额不断提升,经营性现金流长时间内高于公司净利润,这也充分反映了金山办公云化发展的成功。

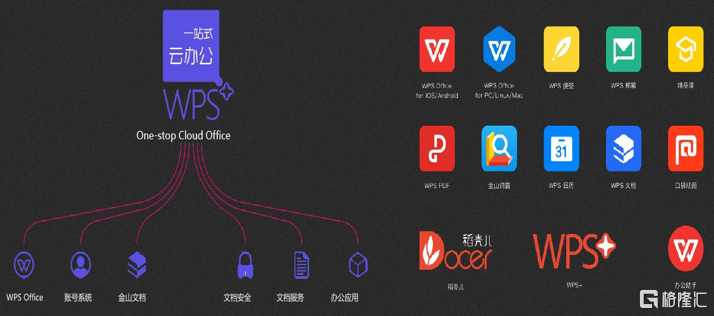

从企业增速的历史数据来看,金山办公营业收入的最近5年复合增长率为41.13%,净利润的最近5年复合增长率为96.61%,按此计算PEG为4倍。今年,在疫情影响之下,居家办公、在线办公被广泛接受,金山办公与合作伙伴一起,积极推动"一站式云办公",其中3月金山文档的月活达2.39亿,成为金山办公史上增速最快的产品。

人们往往过度重视众所周知的短期因素,而忽视众所周知的长期因素。等疫情过去,使用过"一站式云办公"的用户,会回得去么?

04

总结

随着A股市场的日渐成熟,投资者结构机构化、交易对象头部化的趋势日益明显。在这样的市场生态中,分析机构的行为和思考方式,对个人投资者来说,在日渐艰难的生存环境中不失为一个取巧和简单的选择。

在存量博弈的当下,占据优势赛道又业绩稳定的公司并不多见,找到了持有,别轻易下来,不止是对机构,对你我这样的个人投资者来说,可能更加重要。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。