美的置业:融资成本持续降低,具备估值修复逻辑

9月15日上午,国家统计局公布数据显示,1-8月份,全国商品房销售额年内首次回正,同比增长1.6%,结束了自2020年以来连续7个月的负增长。其中,8月单月销售面积1.48亿平方米,销售额1.55万亿元,同比分别上涨了13.7%和27%,这也是5月份以来连续第4个月的同比上涨。

从目前趋势来看,全国房地产市场正呈现加速回暖之势,随着进入"金九银十",房企加大推盘力度,全国客户看房热度不减,后续销售成绩还将进一步表现,业绩数据验证之下支撑资本市场表现,有望驱动仍处于历史估值底部的房地产板块迎来估值修复的机会。

在此背景下,具有业绩快速修复能力、在财务表现端有稳健基础的房企将获得资金的亲赖,笔者关注到美的置业(3990.HK)。

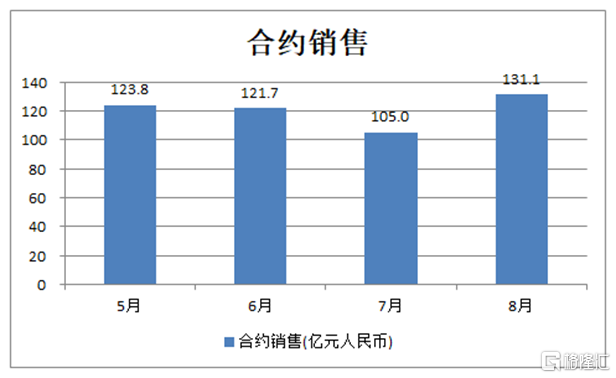

1、连续四个月单月销售破百亿,年内千亿可期

此前美的置业发布前8月销售简报,1-8月公司实现销售金额约718.2亿元,同比增长18.32%,8月份单月销售131.1亿元,较去年同期增长95.7%。公司自今年5月以来已经连续四个月单月销售超百亿元,其中八月单月销售额更是创下历史新高。

不难发现,美的置业的销售保持较快的增长,表现出强劲的销售韧性,展望后续其销售增速预计还将进一步走高。这主要则基于,一方面公司下半年持续加大推盘力度,并为此准备了800亿可售货值,考虑到上半年已经实现482亿销售,按照66%的去化率目标全年销售即可超过千亿。从当前整个房地产行业的快速复苏积极推货去化的态势以及美的置业在销售端大力开展多种促销的动作来看,其今年的销售表现将具有较大支撑。

而另一方面,房地产行业市场正呈现分化之势,一、二线城市热度持续,尤其是长三角等经济核心地带复苏动能强劲。以此观之美的置业,其重点布局核心都市圈,今年上半年公司在长三角合约销售占比就达到了46.5%,且较去年同期增长了37.2%,基于此,不难判断美的置业今年的销售重心也将在这一楼市热门区域,随着下半年的到来,市场持续畅旺,公司在销售端的增长也将具备看点,随着核心优质城市销售贡献的持续提升,也将为公司后续业绩进一步增长奠定基础。

2、财务结构持续优化,融资优势扩大

近期,房地产融资新规的"三条红线"受到市场热议,具体而言,其是指,监管层为控制房地产企业有息债务增长,设置了"三条红线":第一,剔除预收款的资产负债率不得大于70%;第二,净负债率不得大于100%;第三,现金短债比不得小于1倍。另外根据"三条红线"的触线情况,可将房企分为"红、橙、黄、绿"四挡。

从美的置业的情况来看,公司踩了一道线,截至今年上半年公司在剔除938.63亿元合同负债及预收款后,其资产负债率为78.61%,超过70%的红线标准,但超过的幅度并不算大,仍然具备较强的应对空间。另外从净负债率方面来看,今年上半年美的置业净负债率为86.82%低于100%的红线。现金短债比方面公司表现优异为2.26,大幅优于红线标准。

考虑到美的置业在去年跨入千亿阵营之后,在战略发展上强调稳健发展,此前管理层在半年度业绩会上亦表示今年的经营策略定位为"战略巩固年",由此不难判定,公司在财务端将继续保持良好的姿态,此外从公司今年的拿地动作也可以看到,整体表现较为审慎,严控拿地节奏,强调利润导向,并进一步向长三角等核心经济区域发力。整体而言,在迈过高速发展阶段之后,美的置业正在顺应大环境趋势,积极降杠杆,而凭借公司精细化运营和综合实力的持续提升,其发展还将更为稳健、健康。

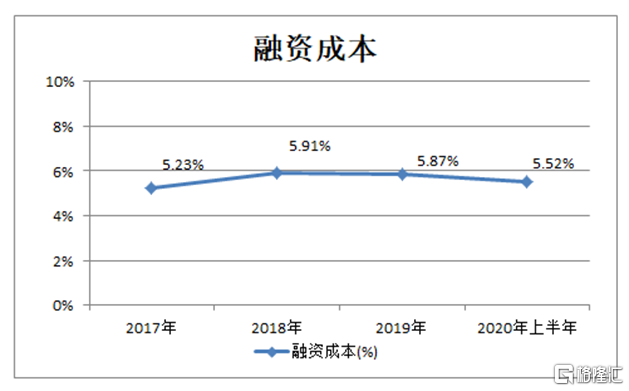

值得一提的是,在中期业绩公布之后公司继续在融资端发力,9月16日,据上交所消息,美的置业成功发行2020年面向合格投资者公开发行公司债。本期债券实际发行规模为10亿元,债券分为2个品种,票面利率最低3.99%,这也是其继今年2月成功发行一笔利率低至3.98%的2+2期限公司债后,利率再次低于4%以下,这一融资水平在民营房企可谓优势明显。截至今年上半年,美的置业加权平均融资成本降低至5.52%,伴随融资成本的降低,为公司未来盈利创造了更大的空间。

3、结语

此前在冲刺规模的阶段,美的置业的毛利率承受压力,随着公司更趋向稳健高质量的发展,放缓销售增速,控制拿地,优化融资成本,公司的毛利率预计将有较大改善空间。当前美的置业也在加速旧改项目转化,上半年已实现4个旧改项目的转化,对应货值193亿,下半年预计还将有两个项目实现转化,对应货值109亿元,随着在旧改方面持续发力,有望进一步推动公司毛利率的改善。

公司业绩确定性强,截至上半年期末,美的置业约有1038亿元已售未结转金额,预计后续收入确认将加速,而伴随销售端持续表现,长期业绩增长也将具备支撑。

截至目前,美的置业的动态市盈率为4.06倍,市净率1.09倍,估值水平处于历史低位,并在同梯队房企中具备低估优势。公司近两年股利支付率约在40%左右,具备长期高分红能力,另以当前股价算,公司股息率达到8.27%,股息收益率较高,对于看重股息的投资者当下亦是一个不错的关注时点。

在业绩公布后,海通国际继续维持美的置业「跑赢大盘」评级,目标股价从31.28港元升至31.40港元,较现价潜在上升空间高达62%。另外,华创证券认为公司目前土储优质且充裕,销售弹性较大,望助力其拿地节奏从容,并且2015-19年销售高增,后续将有望迎来业绩结算丰收期。其维持公司2020-22年每股收益预测分别为4.59、5.99、7.27元,维持目标价26.80港元,维持"强推"评级。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。