紧抱华为“大腿”的壳厂居然也造假

作者 | 晨光

数据支持 | 勾股大数据

来源 | 格隆汇探雷区

“避免手机不小心被摔坏”的想法是大部分手机用户在购买新手机时的条件反射,而正是这种心态也为生产手机保护壳的企业带来了极大的消费市场。随着大屏智能手机及平板电脑等手持智能终端的升级换代加速,使得很多生产智能终端配件的企业迎来快速发展机遇。

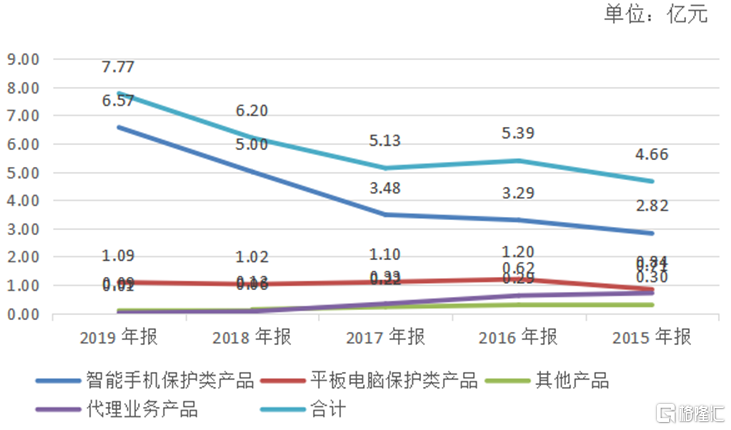

杰美特就是其中之一,作为一家专业从事移动智能终端配件研发、生产、设计的企业,深圳市杰美特科技股份有限公司(简称“杰美特”)就因享受智能终端配件市场需求快速增长的红利而走上了IPO之路。主营收入如下:

2020年8月24日,杰美特登陆创业板成为手机壳制造第一股。光鲜亮丽的背后,探雷哥却发现,披露信息存在多项质疑之处。

互相打架的采购数据

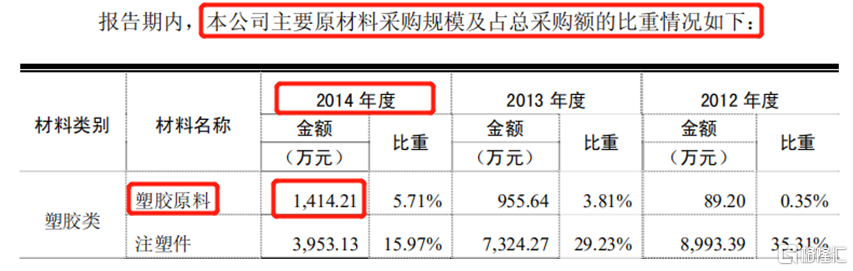

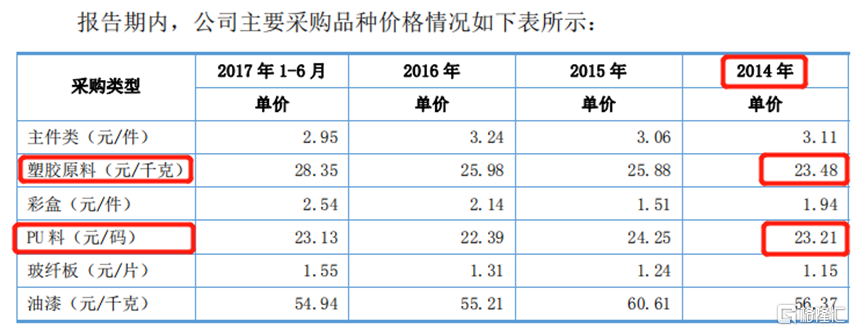

披露信息显示,3次冲击IPO的杰美特,曾经在2015年和2017年都提交过招股说明书(申报稿),两版申报稿,报告期均包含2014年度的采购数据。令探雷哥质疑的是:

15年版本的招股说明书(申报稿)披露:2014年,杰美特主要原材料塑胶原料的采购金额为1414.21万元。

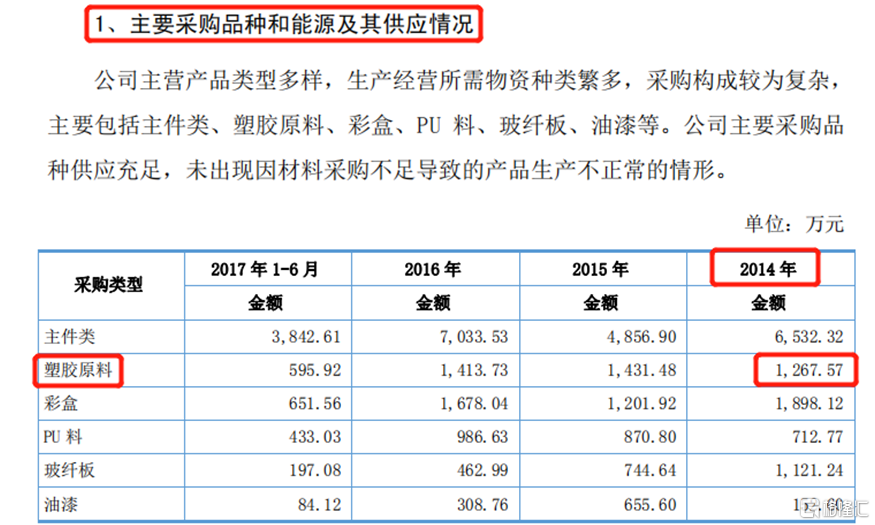

而在17年版本的招股说明书(申报稿)中披露:2014年,杰美特主要原材料塑胶原料的采购金额则为1267.57万元,两个版本塑胶原料披露的采购金额竟然相差146.64万元之巨。

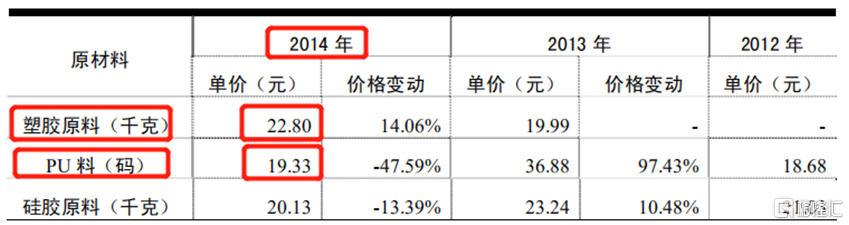

此外,15年版本的招股说明书(申报稿)披露:2014年,杰美特购买塑胶原料、PU料两项材料,采购单价分别是22.8元/千克、19.33元/码。

而在2017年版本的招股说明书(申报稿)中披露:上述两款原材料的采购单价分别为23.48元/千克、23.21元/码。

两版招股书,披露的两款主要原材料:塑胶原料采购单价差异达0.68元/千克;PU料采购单价差异达3.88元/码。对于同一时期、同一材料的采购价格,两个版本披露的数据有如此大的差异,探雷哥质疑杰美特的财务造假嫌疑较大。

神秘经销商,疑似“空壳”公司

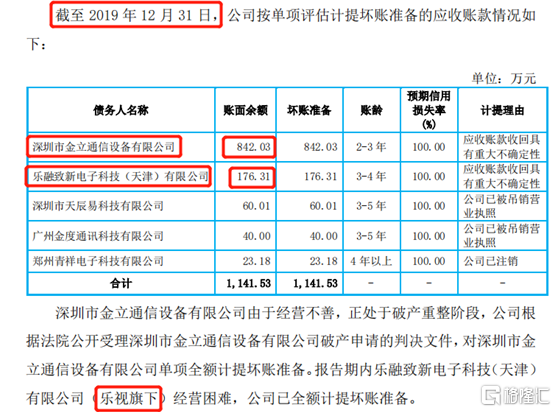

招股书显示,杰美特踩雷乐视手机,欠款达176.31万元;除乐视手机外,杰美特还踩雷了金立手机,截止2019年12月31日,杰美特对“深圳市金立通信设备有限公司”的应收账款余额高达842.03万元。两家公司欠款长期挂账,一家经营困难已退市、一家申请破产重整;对于这两笔钱,估计很难收回。

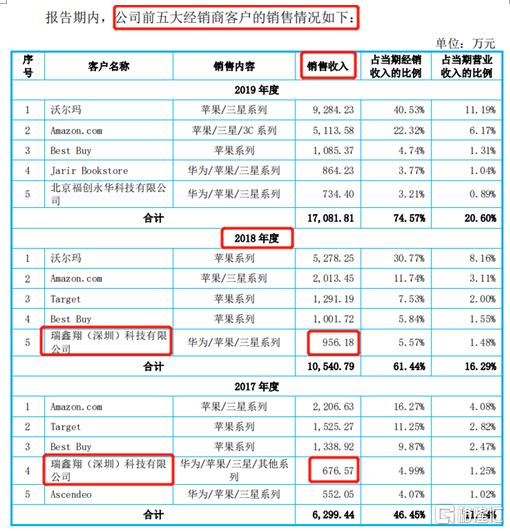

在部分重要客户暴雷的情况下,随之而来增加了一些新的经销商面孔。招股说明书显示,瑞鑫翔(深圳)科技有限公司挤进了杰美特的前五大经销商客户:2017年、2018年销售额分别达677万元、956万元。

天眼查显示,瑞鑫翔(深圳)科技有限公司成立于2017年2月底,注册资本100万元,参保人数为0,疑似为一家“空壳”公司。然而,就是这样一家成立短短几个月的公司,当年就挤进了杰美特前五大经销客户序列,2017年、2018年累计为其贡献达上千万元的收入。

疑似“空壳”的第二大供应商

招股书显示,2019年6月杰美特与东莞市米灏塑胶原料有限公司签署重大采购合同,向其采购塑胶原料,当年采购金额合计达3342.56万元,一举成为公司第二大供应商。

天眼查显示,东莞市米灏塑胶原料有限公司成立于2017年7月5日,注册资本500万元,参保人数为0,疑似又是一家“空壳”公司。并且,令探雷哥惊讶的是,米灏塑胶还是一家批发企业,而非制造企业。

按照常理推断对于美杰特而言,塑胶这种常用材料、采购金额又达上千万元;应该直接向制造企业进行采购,会获得相对便宜的价格,而非向流通企业进行采购。探雷哥对向米灏塑胶采购塑胶原料,持质疑。

结束语

早在2015年,公司便披露了招股书,这也是为何我们可以看到杰美特过去7年财务数据的原因。回顾杰美特的IPO历程,可谓颇为坎坷。

2013年-2015年,杰美特营业收入分别为5.14亿元 、5.04亿元、4.75亿元,归母净利润分别为0.66亿元、0.56亿元、0.23亿元。杰美特净利润连续三年下滑,2015年净利润更是暴跌58.93%。为此,证监会终止了杰美特IPO审核。

披露信息解释称,杰美特业绩下滑与智能手机行业景气度有着极大关系。一方面,手机壳市场的高速成长期早已过去,行业整体利润率已经下降;另一方面,2015年全球智能手机出货量增速出现负增长,下游需求减少。

在全球智能手机出货量增速放缓的情况下,华为成了行业的佼佼者,出货量逐年递增。出货量由2016年的139.39百万部,跃升到2019年的240.6百万部。

正因为华为智能手机在全球市场的出色表现,紧抱华为“大腿”的杰美特。自此以后,业绩与华为终端出货量同频增长。对华为终端的销售收入,由2016年的9459.51万元,占比17%;跃升至2019年的37711.49万元,占比45.47%。

近一半营收依赖华为终端的杰美特,在华为海外手机业务承压,国内手机市场竞争白热化的情况下,作为一家生产手机壳的厂家,,对华为而言,杰美特又非其核心供应商,基本就是一个可有可无的角色,替代性强。

杰美特的未来业绩,也许还会有较大的波动。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。