宝龙地产营收利润双丰收,债务结构再优化,1+1+N定千亿基础

3月3日上午,宝龙地产召开2020年度业绩发布会,发布截至2020年12月31日的全年度业绩。2020年宝龙地产实现合约销售金额约815.51亿元人民币,同比增长35.1%。实现收入约354.95亿元,同比增长36.3%。毛利率36.1%,继续稳居行业领先水平,年度净利润约88.15亿元,同比增长46.5%。归属母公司净利润60.93亿元,同比增长50.8%。

被称之为“百年未有之大变局”的2020年,是一个集“挑战”与“机遇”并存的关键时间节点。对宝龙而言,这一年里迎来30年大庆,在全球疫情笼罩的阴影下,销售业绩稳步攀升,财务结构持续优化,负债率进一步下降,在整体偏低迷的上市房企中,有着较为明显的“弯道超车”迹象。

(图片源自:宝龙地产2020年业会现场)

宝龙地产总裁许华芳在业绩会上表示:“2020年时值公司成立30周年,而立之年,我们的多项关键业绩指标稳步提升,实现了连续的有质量高增长。同时,公司派息稳定增长,持续高效回报股东,符合公司共生共赢的价值观。”

销售业绩超预期增长,营收利润再创新高

受疫情影响的2021年里,宝龙地产第一时间响应上级的疫情防控号召,在市场停摆的压力下以自身的优势,做好相关的防疫工作的同时积极迎接“复工”的准备,并勇于向社会捐款捐物、为租户减免租金,共克时艰。最终,不仅没有受到疫情的影响,还取得骄人的成绩。

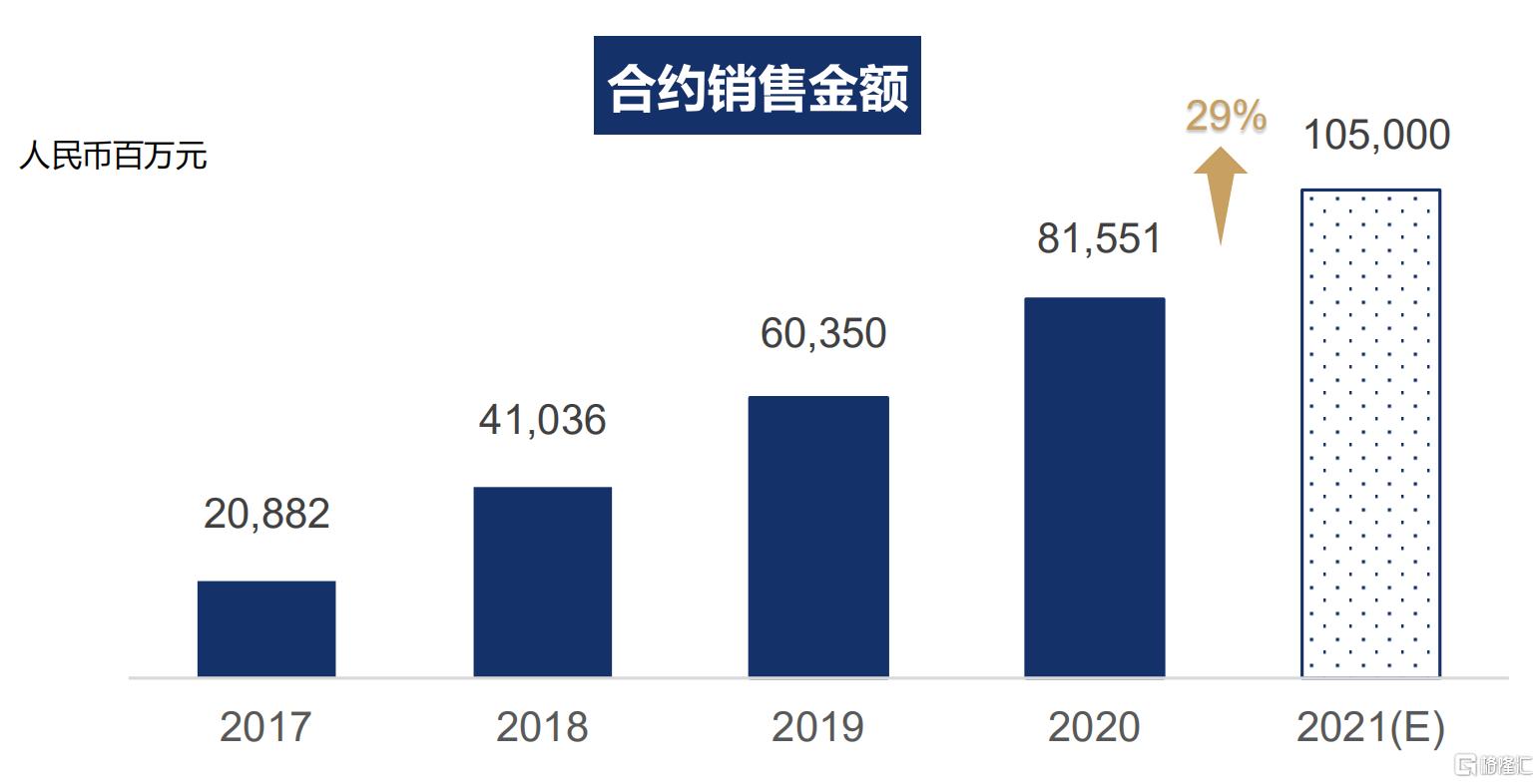

首先,从销售业绩看:2020年宝龙地产实现815.51亿元销售金额,同比增长35.1%,不仅顺利完成年初预定的750亿销售目标,还以超额8.7%的姿态创历史新高。

(截图源自:宝龙地产2020年业绩报)

同期,百强房企的平均销售业绩增速为13.3%,相比于上一年有着明显的下降。

从近四年的销售业绩来看,宝龙地产以平均每年200亿的业绩增幅稳步攀升。鉴于2020年的超预期增长,以及企业良好的经营现状,总裁许华芳宣布将2021年业绩目标定在1050亿。

从数字上看,相比于2020年的销售业绩需要实现29%增长,已经是高出2020年预期25%增速。

(截图源自:宝龙地产2020年业绩展示)

千亿业绩目标,三成增长预期,宝龙地产对新一年的增长预期,是持“保守”且“自信”的态度。在不激进的前提下,毅然调高相比上一年的增速预期。这也是一种后疫情时代在房企的“三道红线”下的自信。

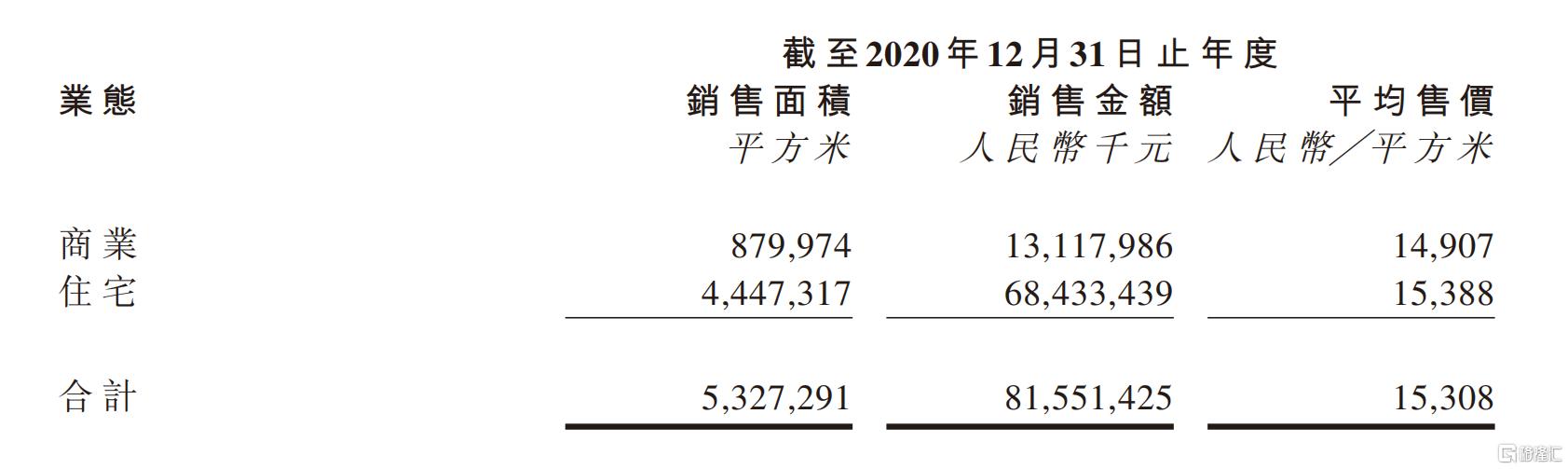

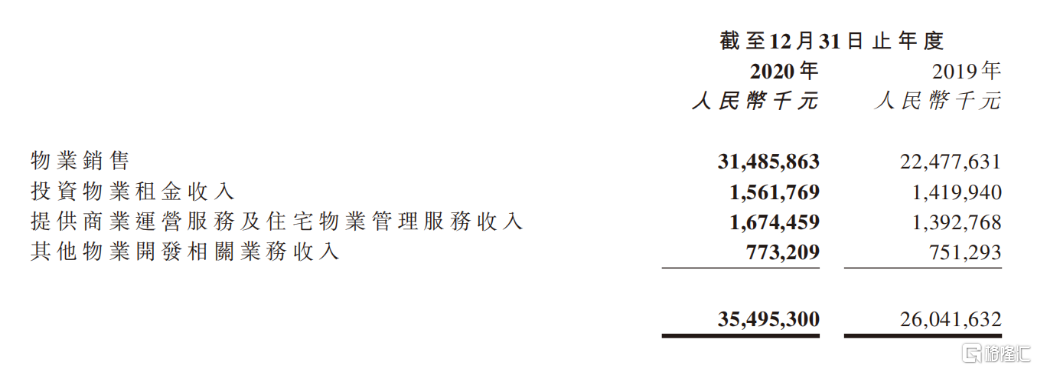

其次,从营收利润上看:2020年宝龙地产实现营业收入354.95亿元,相比于2019年的260.42亿元净增94.53亿元,同比增长36.3%,其中,地产开发收入为314.9亿元,同比增长达40.1%。

(截图源自:宝龙地产2020年业绩报)

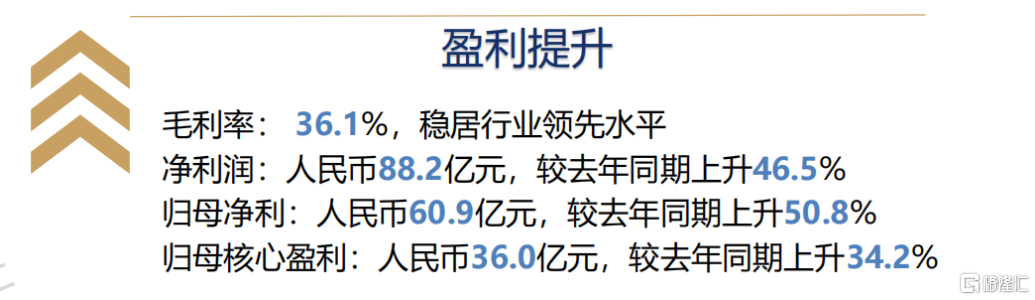

而同期的净利润则从2019年的60.2亿元增至2020年的88.2亿元,同比净增46.5%。归属母公司净利润达60.9亿元,同比增长50.8%,均创历史记录。而高达36.1%的毛利率,持续稳居行业领先水平。

(截图源自:宝龙地产2020年业绩展示)

除了,销售业绩和业务收入优异表现之外,对房企而言更为关键的现金流状况也是日趋向好。截至2020年12月31日,宝龙地产的现金及银行结余为282.8亿元,相较去年同期增加19.5%。

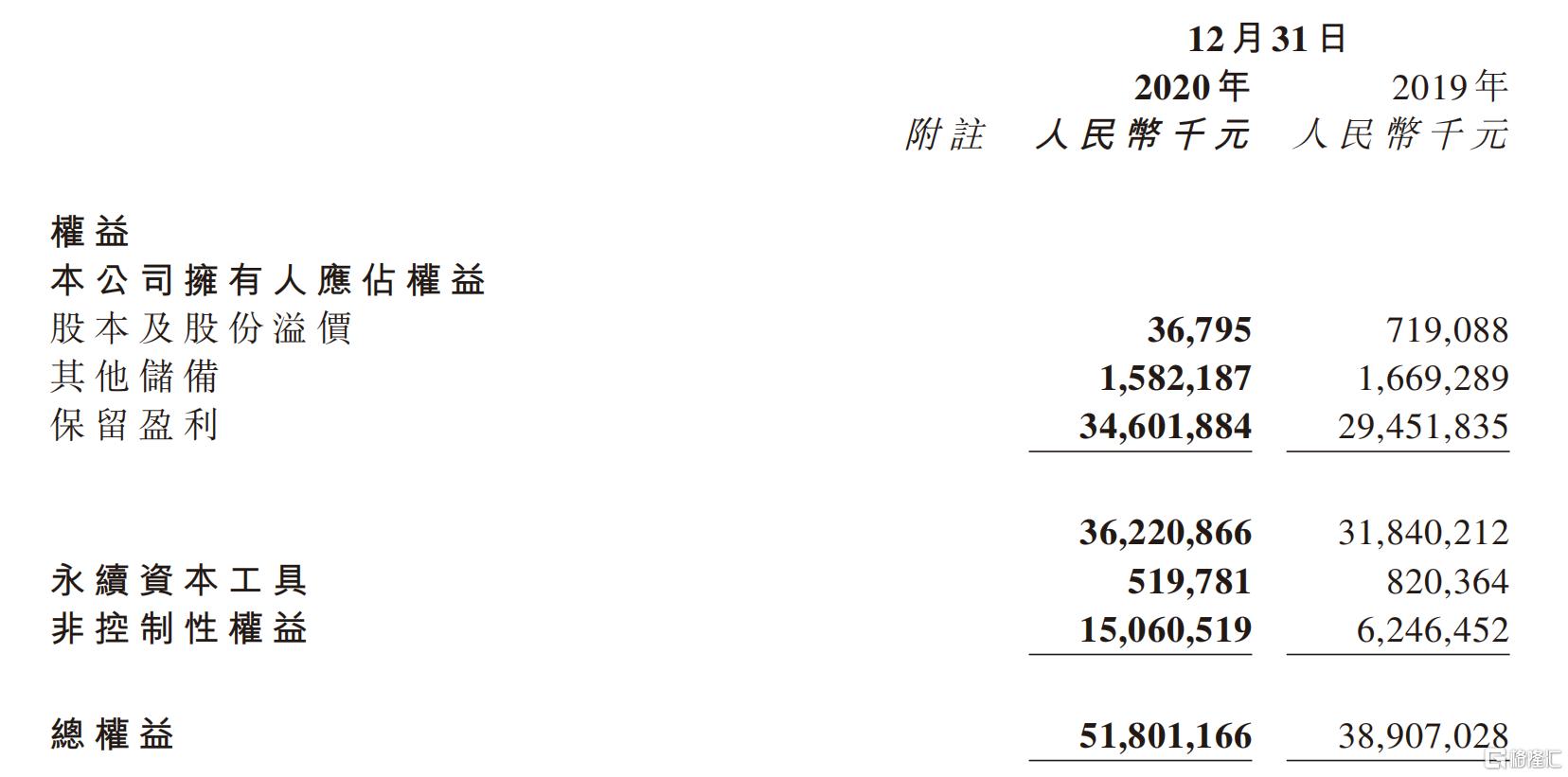

最后,股东权益变化:宝龙地产在2019年末的少数股东权益为62.46亿元,同期的少数股东损益为19.07亿元。到了2020年末,少数股东权益增至150.6亿元。少数股东权益增长的同时,如果少数股东损益没有同步增长,就需要引起市场的注意。

对此,用不着有过多的担忧:宝龙地产由于近两年销售业绩的快速增长,合作项目也有所增加,少数股东权益顺势增加,属正常范畴。财报数据显示截至2020年末宝龙地产的总权益为518.01亿元,少数股东权益占总权益的29.07%。同时,2020年净利润为88.15亿元,归母核心净利润为60.93亿元,占比约69.12%。29.07%少数股东权益占比和30.88%少数股东利润占比基本吻合,至少在合理性上是没有问题的。

(截图源自:宝龙地产2020年业绩报)

至于,少数股东权益增速和损益增速不对等,为响应监管方的“降负债”要求,主动“剥离”负债率高的项目,这是一些合作项目并表产生的。

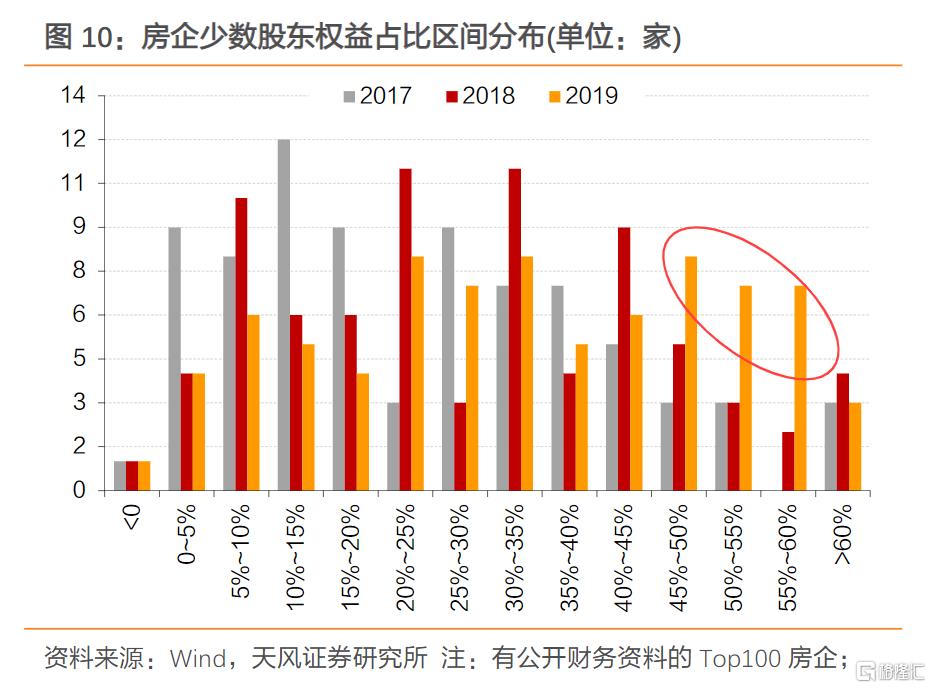

天风证券数据显示:近几年来房企少数股东权益占比,随着时间的推移逐步攀升,从占比区间分布来看,少数股东权益占比超过45%的房企在2019年明显增多,而少数股东权益占比30%上下的只属于行业的平均水平。

得益于业绩稳健增长及债务优化,宝龙地产频获国际国内评级机构认可。据不完全统计,2020全年已有超20家境内外评级机构给予宝龙地产“买入”的评级。

3月3日,宝龙地产2020年业绩会当日,花旗、建银,大华、兴业、华泰、国泰君安等国内外券商机构相继表示持续看好宝龙地产发展,并重申公司“买入”评级。其中,有多家机构上调其目标价,如:花旗在最近的研报中给予宝龙地产8.86港元的目标价,高盛给予宝龙地产8.6港元的目标价。

另外,瑞银、高盛、中信、华创、中金等均在2020年首次覆盖宝龙地产,宝龙地产凭借稳健的财务,正受到业内机构以及投资者越来越多的关注和认可。

降负债,优结构,融资成本稳中有降

销售业绩和财务数据固然重要,但背后的债务情况更是一个不可被忽视的问题,尤其是自2020年8月起针对房企的“三道红线”。

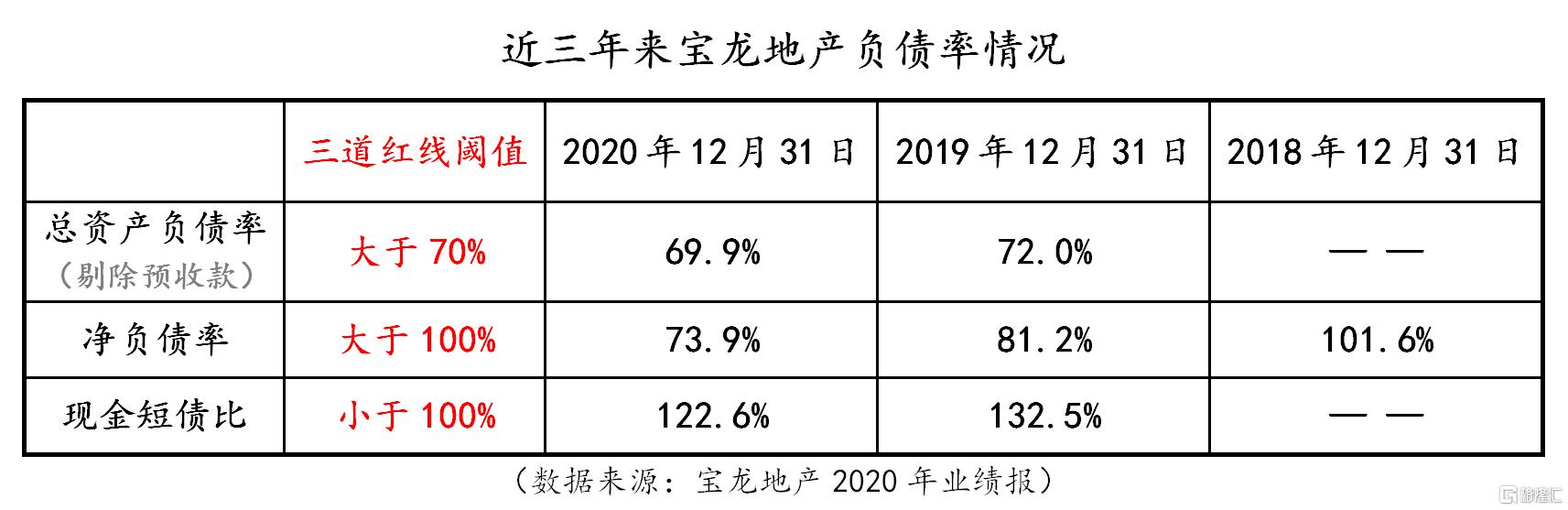

2020年8月20日,住建部、央行召集重点房企开了个座谈会,提出为控制房企债务的增长,为房企融资设置了“三道红线”。分别为:剔除预收款后的资产负债率大于70%;净负债率大于100%;现金短债比小于1.0倍。

按照中证鹏元的样本的统计数据来看,“三道红线”采取的标准上与行业的中位水平大致相当,这也,意味着样本中至少有半数房企是无法达到“不踩红线”的标准。

从宝龙地产的业绩报数据来看,2020年的净负债率在2019年的81.2%的基础上进一步下调至73.9%,远低于100%的阈值;现金短债比虽从2019年的132.5%下滑至122.6%,但依然高出100%(或者“1”)的标准。最后一个,剔除预收款的总资产负债率,从72.0%下降至69.9%,守住70%的这道红线。

这也就是说,在“三道红线”的标准下,从仅踩一条红线的宝龙地产,顺利调整至不踩红线的优秀表现。降负债的同时也可把握部分头部房企因“三道红线”而放缓发展步伐的机会,在布局的区域进一步做好深耕和做好弯道超车的准备,以加速发展步伐为当前的重点任务。

降低负债率,是为长远发展做布局,应对未来一到两年的短期债务压力更是关键。

华泰证券的最新研报指出:国内房企境内债正在经历从2020Q2—2021Q4的到期高峰压力,境外债将在2021Q1—2023Q1迎来到期高峰。

2021年将是境内债的到期高峰,全年到期规模为5547亿元,节奏上将呈现前高后低的趋势。2022年到期规模将迅速回落至3560亿元。

由于2016—2019年房企境外债务发行规模的快速扩张,2021年和2022年将是房企境外债到期的高峰期年份,其中,2021年到期规模约3495亿元,相较2020年大幅增长65%;2022年到期规模为3139亿元,相较2020年减少约10%。到期节奏上也是与境内债类似的前高后低。

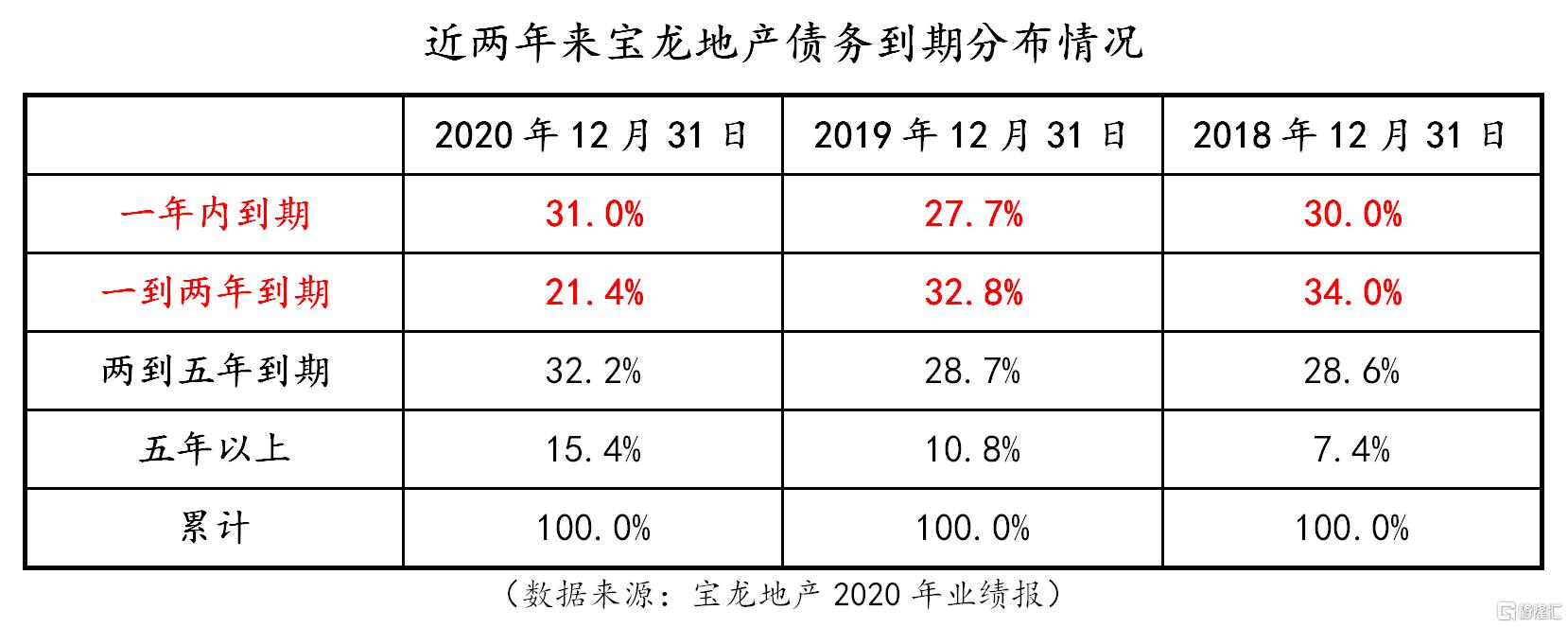

而从宝龙地产业绩报的债务结构数据来看,境内债占比67.5%。大致可见,在这轮房企债务的集中到期压力下,宝龙的债务压力将偏向境内债上,而境内债的整体到期压力将出现在2021年。

虽受境内债务集中到期的压力,相比上年2020年宝龙地产一年内到期债务比例却只有3.3个百分点的小幅上升,但一年到两年内到期的债务比例却有11.4个百分点的明显下调。从整体来看到期时间分布来看,两年内到期的债务占比,从2019年的60.5%下降至2020年的52.4%,直接下调了8.1个百分点。

从近两年的债务到期分布情况来看,宝龙地产的债务结构已得到了明显的改善。也就是说,在明显低于行业平均压力水平下的宝龙地产,再走过了2021年,2022年将会更加顺利。

要说缓解债务压力的最佳良方,恐怕就只有融资成本了。

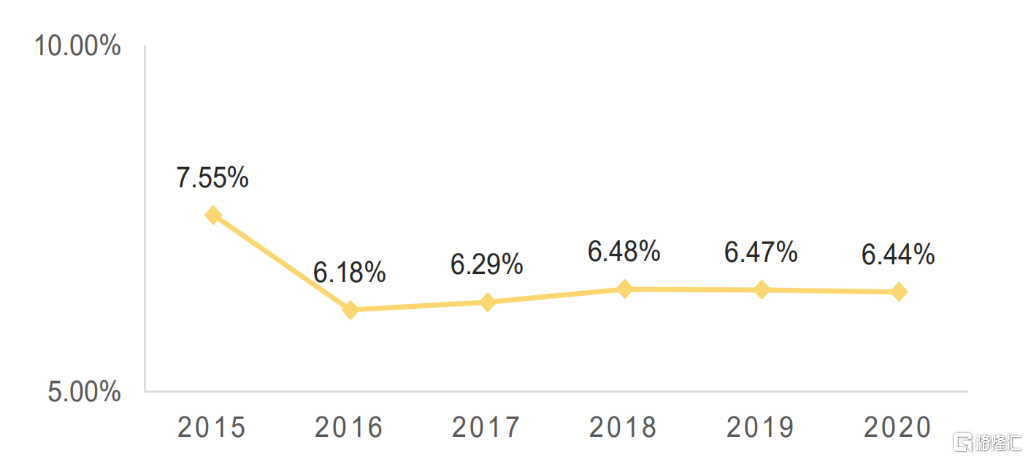

从宝龙地产公布的业绩数据发现:2020年的平均加权融资成本6.44%。自2019年起的银行、信托对房企业务加速收紧的大背景下,宝龙地产的加权平均融资成本相比于上年再降0.3个百分点。近五年的融资成本数据来看,新增债务平均融资成本一直处于6.50%以下。而更加值得庆幸的是在2021年前后,已出现连续三笔折合人民币约26亿元的境外债务融资,票面利率直接被拉至6%以下。

宝龙地产加权平均融资成本

(截图源自:宝龙地产2020年业绩展示)

稳中有降的融资成本和渠道不但较好地缓解了当前海外债务到期的高峰压力,还能进一步以剔除高利率的有息负债换得更低成本的资金,并延长还款期限,从而达到优化当前的债务结构和压低资金成本。

以“1+1+N”布局,奠定“双百双千”的目标基础

走过的2020年,宝龙地产不仅实现销售业绩的超预期增长,营收和利润也迎来了稳步的攀升。同时,债务结构也进一步得以优化,因此也吸引了诸多投研机构的“正面”展望。

2020年是宝龙地产这一个“五年计划”的第一步,开局之年虽受外部环境的影响,但丝毫没有阻挡宝龙的前行步伐。年初预定的短期目标,750亿元销售额,最终以超额8.7%高标准顺利完成年度业绩目标。

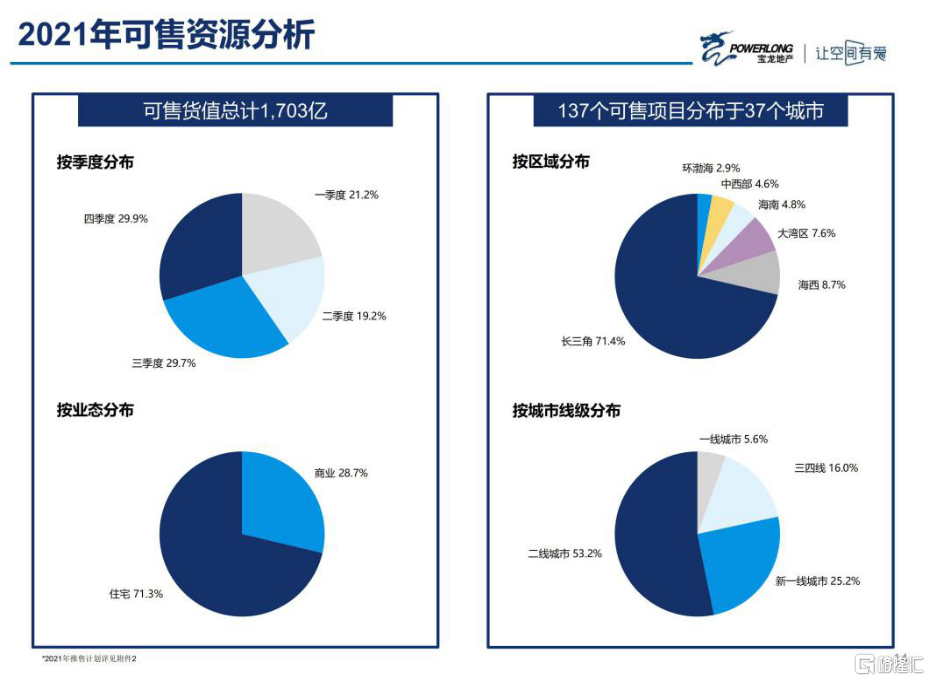

对于已经到来的2021年宝龙地产已经提前做好了超预期增长的货值储备。截至2020年末待售面积还有382.30万平方米,2020年新推面积将会有686.38万平方米,累计可售面积达1068.68万平方米,约合可售货值1703亿元。若是要完成1050亿元的年度销售业绩目标,去化率只要达到61.66%即可。

而2020年的去化率已经超过70%,可见,2021年挤进千亿房企俱乐部并不算什么难事儿。

(截图源自:宝龙地产2020年业绩展示)

对于三到五年的中期目标,截至2020年底宝龙地产的土储面积达3649.78万平方米,其中可售货值占比为80.8%,折合可售货值达4478亿元。若是按照每年千亿的销售目标,足以支撑未来四年的业绩储备。然而,这仅仅只是存量的货值储备。

另一方面,当前土地储备的平均成本价约3466元/平方米,按照2020年的平均销售均价来看,土地成交均价占2020年销售均价比例只有22.6%,而行业的平均值却在30%上下。较低的土地成本,也支撑了宝龙地产较高的利润率。

为实现当前这个五年战略目标,宝龙地产坚持「1+1+N」发展战略,重点布局长三角及粤港澳大湾区,同时兼顾其他机会型优质地区。

在2020年初涉大湾区市场,位于珠海的项目实现单一城市23.06亿的销售业绩,从宝龙地产2020年在全国各大城市的销售业绩排名来看,珠海仅次于常州,位列宝龙地产城市业绩榜单第十位。这对于一个初涉大湾区市场的房企而言,无疑是一个开门红的好消息,也坚定了宝龙地产继续布局大湾区的信心。

加强区域重点城市的市场跟踪和研究,精准产品定位,严格遵守价值投资原则下获取土地储备。

2021年对房企来说将是机遇与挑战并存的一年。疫后经济的全面复苏将给行业注入活力,同时在房住不炒、因城施策等调控主基调下,2021年市场供需节奏将逐步回归平稳,需求将更趋理性。在行业集中度日趋加强的情况下,地产开发既要把握城市轮动的机会,合理战略布局,又要聚焦优势区域,深耕重点城市。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。