趣头条(QTT.US)迎来业绩拐点,价值何时受认可?

拼多多、快手、趣头条被称为“下沉市场三巨头”。同为内容平台,相较快手的万亿港元市值,趣头条的最新市值仅为6.4亿美元,即大约为50亿港元。虽不及快手那么大体量,但坐拥过亿月活、超3000万日活的趣头条也并非等闲之辈,其价值是否被大大地低估了?

3月4日,趣头条(QTT.US)发布了公司2020年第四季度及全年的财报。下面,我们结合公司最新的业绩表现一探究竟。

一、趣头条迎来业绩拐点,首次实现单季度盈利

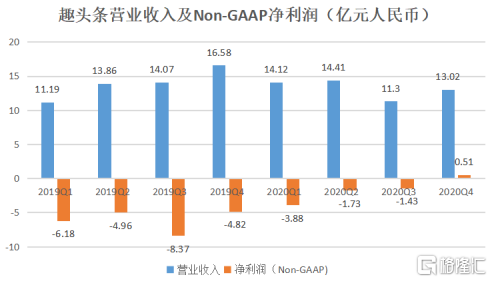

根据财报显示,2020年趣头条总营业收入达52.85亿元人民币,其中第四季度营业收入13.02亿元人民币,环比增长15.3%。从收入结构来看,公司第四季度的广告和营销收入为12.419亿元人民币,其他收入为6050万元人民币。

趣头条第四季度的总营收超出了市场预期。根据三季报中给出的业绩指引,公司预计四季度的营收介乎12.3至12.5亿元人民币之间,而公司最终交出的数据超出了业绩指引范围的上限。

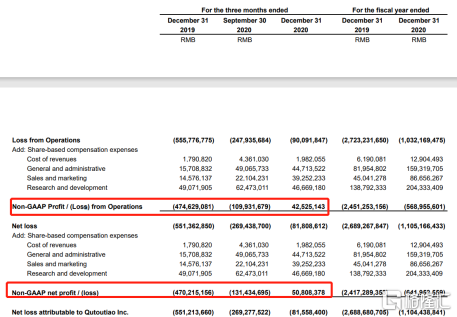

值得注意的是,趣头条第四季度正式迎来业绩拐点,在非美国通用会计准则下,公司的经营性利润达4250万元人民币,净利润达到5080万元人民币,实现上市以来的首次季度盈利。回顾趣头条年初设立的“实现盈亏平衡和让产品更有吸引力”之目标,已经于2020年实现。根据公司的业绩指引,趣头条预计2021年第一季度收入将达12.5亿元-13亿元人民币。

趣头条董事长兼CEO谭思亮表示:“纵观全年,我们致力于为用户提供丰富有趣的内容,实现业务的可持续发展,并在第四季度取得了回报。2021年我们将再接再厉,继续丰富内容生态,优化算法技术,推进用户及收入规模的强劲增长。同时,我们将强化对米读的投入和支持,在下半年实现米读用户和收入翻番的目标,继续保持在免费阅读领域的领军地位。”

整体而言,不管是从创收能力还是盈利性看,趣头条都交出了一份不错的业绩,那么为何市场还不买账呢?

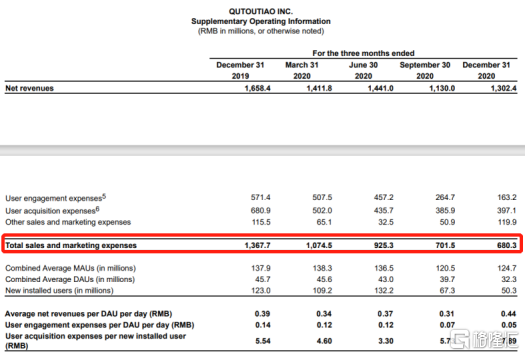

这或许是投资者对公司用户数据出现下滑有一定的担忧。在2020年这个特殊的年份中,趣头条也经历过产品下架、内部组织架构调整、经营策略调整等问题,对公司的用户数据造成一定冲击。财报显示,2020年第四季度趣头条的平均月活为1.247亿,同比减少9.6%;平均日活为3230万,同比减少29.4%。日均活跃用户平均日花费时间为50.3分钟,相比之下上年同期为59.4分钟,上一季度为55.3分钟。

根据公司解释,DAU和MAU下降是因为趣头条清理了低质量用户,即那些被金币吸引而来,但对内容没有兴趣的羊毛党,以更好的服务留住为内容而来的用户。

在发展的初期,趣头条靠金币拉新取得了用户的快速增长,但告别用亏损换增长的粗放式发展阶段,随着公司进入常态化可持续的增长阶段,相对用户数量上的增长,公司必须更注重用户的质量。如按公司所述,在清理羊毛党之后,趣头条的用户数虽然暂时会出现下滑,但是用户的平均获取成本会下降,用户的平均长期价值会得到提升。

财报显示,2020年第四季度,趣头条的用户获取成本为3.97亿元人民币,同比下降了41.7%;销售及营销成本为6.8亿元人民币,同比下降了50.3%。可见在经营策略的调整当中,公司已经在降本增效方面取得了显著的成效。

值得注意的是,对羊毛党用户的清理并没有对趣头条的商业价值造成明显的负面影响。财报显示,趣头条2020年的广告和营销收入为50.47亿元,同比下降6.8%,下降的幅度小于活跃用户的降幅,更显著小于公司成本端的降幅,公司优先优化运营效率和财务健康的发展战略能够带来更好的盈利能力。

对于趣头条2021年的业绩展望,董事长谭思亮表示:“我希望趣头条客户端、小视频、短视频、直播、游戏和公司其它创新业务可以在保持规模增长的基础上实现全年经营性利润。”

这意味着公司连续多个季度经营亏损收窄,并于2020年第四季度迎来业绩拐点之后,趣头条将正式进入加速盈利的通道中。一个公司能够实现自我造血意味着公司靠自身的内在驱动力就能实现正向循环、可持续发展,公司追求长期价值,具备长期投资的价值。

总体而言,“前途是光明的,道路是曲折的”,作为一家年轻的互联网公司,趣头条持续关注新兴市场用户,坐拥亿级月活,用户质量提升,总营收超过50亿,且开始实现盈利,这样的一个公司,并不容小觑。

二、趣头条构建第二增长曲线,米读发力再获资本认可

除了趣头条APP,公司旗下的米读频频发力,已经形成公司的第二条增长曲线。网络文学存在巨大的发展机遇,米读自2018年一经推出便取得了快速的用户增长。对于仍在快速发展中、未来极具增长潜力的米读,董事长谭思亮表示:“我希望可以在2020年的基础上再接再厉,在2021年下半年实现DAU和收入的翻番,并继续保持在免费阅读领域的领军地位。”

据悉,过去一年,米读在战略合作、内容生态、IP孵化等方面都迈上了新台阶,进一步确立其在免费网络文学中的领先地位。截至2020年第四季度,米读原创书籍总量同比增长142.04%,优质作品显著增加,数十部原创小说进入其它头部在线阅读平台热销榜。至2020年12月底,趣头条App作者入驻量同比增加49.76%,优质作者月收入平均提高30%,其中《上门龙婿》作者洛长天2020年累积收入近300万元,《大叔,乖乖宠我!》作者夜幕初垂单本书籍累积稿费收入近400万元,原创作者也在米读小说获得丰厚的回报反应出平台的创作生态具有吸引力。

除内容生态建设上保持领先外,米读在短剧商业化上也取得突破,商业模式形成闭环。迄今为止,米读已经将超过30部原创小说孵化成IP短剧。截至目前,米读短剧的全网总播放量已突破20亿,多部IP短剧单集播放量最高超5千万,超35集短剧单集播放量超1000万。

作为免费网络文学市场的领跑者,米读在第四季度再次获得资本认可,公司宣布米读完成了1.1亿美元C轮融资的消息。而在2019年10月份,米读完成了由CMC资本领投的1亿美元B轮融资。资本的持续加持,从侧面反应出米读的成长潜力。再次获得发展的资金粮草将为米读内容生态建设提供强力保障,据公司表示,米读将加大原创内容的投入,在IP孵化上尝试泡面番、互动剧等多种形式。

从迪士尼到泡泡玛特,IP的价值在内容领域、精神文化领域中变得越来越重要。随着IP价值开始凸显,米读将开创更多的IP玩法,探索更广阔的商业化前景,米读未来有望再造一个“趣头条”。

2020年9月3日,米读宣布与快手就短剧IP开发达成战略合作,打造爆款IP,在网文产业链上下游协同及网文IP开发、内容生态上布局。米读亦在探索除了付费点映之外的商业化路径,例如米读短剧《我的契约男友》获王老吉独家冠名,另一部IP短剧《国民男神是女生》剧情植入DR钻戒,通过品牌的自然植入实现商业化变现。

三、内容赛道的潜力选手,低估值凸显长期价值

趣头条所处的内容赛道实际上是一个具有“长坡、厚雪”的互联网细分赛道。近些年,随着人均可支配收入的上升,人们对精神世界、数字文化产品具有更高的追求,内容赛道呈现出非常强的爆发力,包括快手、抖音、B站都是用户精神文化、娱乐追求以及具有社交属性的胜地,这也形成了互联网庞大的流量入口。

对内容平台而言,它们凭借具有吸引力的内容就能够自己产生流量,获客成本具有优势。根据公司财报,趣头条2020年四季度的下载用户的获客成本虽然有所上升,但仍然不到8元人民币,这在互联网流量红利消失的情况下,相比其他互联网公司,趣头条依然具有非常大的优势。在互联网的产业链中,像趣头条这样占据流量入口的选手往往掌握更高的话语权。

因此,趣头条所处的赛道和所占据的位置决定了公司并不容易触碰到增长的天花板,何况在继趣头条之后,公司又孵化出了米读这样一个重量级的爆款产品。笔者注意到,也有声音表示趣头条用户出现下滑就是进入衰退期,这其实是一个很武断的说法。事实上,京东2018年也曾经历过用户增长的瓶颈,股价一度低迷,但现在距离当时京东的股价涨幅已经超过3倍。

在笔者看来,趣头条仍然是内容赛道上的一个重量级潜力选手,对于羊毛党的清理虽然会带来阵痛,但这属于一种主动型的用户清理,清理过后留存的用户质量更高。更重要的是,现在的趣头条被严重低估,价格很低,近期抱团的核心资产大幅回调亦反映出即便是好公司也需要一个好的价格。

很多互联网企业都会用单用户市值来看公司的估值,我们看单用户市值:

1. 拼多多总市值1923亿美元,活跃买家7.3亿(截至2020年9月底),单活跃买家的市值263亿美元;

2. 快手总市值1425亿美元,日活3.02亿(2020年前九个月),单用户市值472亿美元;

3. 趣头条总市值6.4亿美元,日活3230万,单用户市值不到20美元!与快手有超过20倍的估值差距。

即便用进入成熟期的企业估值方式,用PE去估值,根据公司2021年的业绩目标,假设趣头条实现7亿元人民币的经调整净利润计算,趣头条2021年的PE也仅仅为6倍。

作为一个平台型的互联网企业,具有长期发展潜力的企业,这样的估值无疑是大幅低估的。趣头条究竟何时修复超低估值,交给时间来见证。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。