隐患出清,贝因美(002570.SZ)有望迎来困境反转

近期市场仍处于震荡期间,没有表现出明显的赚钱效应,但有这么一家公司逆势拉了四个涨停板,它就是国内领先的婴幼儿配方奶粉品牌--贝因美。

说起贝因美,很多人都不陌生,当年头顶着“国产奶粉第一股”的光环登陆A股,但在2015年股价达到顶点后,股价一路震荡下行,估值也跌倒了历史低位。但结合最近市场反应,不禁引人思考,贝因美是否已经来到了困境反转的重要节点?

一、与恒天然“分手”,利空出尽既成事实

说到贝因美这些年的股价走势,就不得不提公司曾经的二股东--恒天然。

作为一家国际知名乳企,恒天然总部位于新西兰,但始终关注着中国庞大的乳制品消费市场,在2015年以18元/股的价格要约收购贝因美1.92亿股,股权占比达到18.82%,由此开始了与贝因美长达6年的合作。

但故事没有朝一开始设想的那样发展。恒天然从2019年开始便多番减持贝因美,截至2021年2月24日,持股比例已经降至2.82%,且恒天然官方表示将在2021财年完全退出此次投资。

贝因美和恒天然的“分手”早有端倪,自两家公司合作以来,双方都曾公开表示了对对方的不满,市场对此也早已习惯。两家公司在有关贝因美的发展方向、产品布局、渠道管理等各方面均存在分歧。

不能同心协力,不如就地分手。从经营层面来说,恒天然的离去对于贝因美是一件好事,内部少了摩擦,有助于公司更好地贯彻自己的发展战略。而从资本层面来看,相关负面影响似乎也在逐渐消退:

首先,公司2018年便迎来了国资背景股东。2018年12月,长弘基金牵手贝因美,持股比例达到5.09%,成为公司第二大股东。国资背景股东的入驻,有助于贝因美长期发展战略的执行。

再者,从交易层面来看,恒天然开始抛售贝因美股票的时点几乎是贝因美的历史底部,且其清仓贝因美的时间表是明牌,市场对于这部分影响早已计入股价。现在恒天然几乎出清了所有的贝因美股票,后续不存在大的抛压。交易层面上的最大利空出尽,对于贝因美的股价是一个利好。

总体来说,恒天然对于贝因美的影响已经消失,我们更需要关注的是长期视角下贝因美的发展。

二、长期发展空间仍具吸引力,经营与股价双双上演“困境反转”

巴菲特曾说,如果你不打算持有一个股票十年,那就十分钟都不要持有。价值投资需要耐心与坚守。回过头看贝因美,曾经力压同行,做到了国产奶粉第一品牌,虽然近些年业绩表现不佳,但从长期来看,其仍具备相当价值。

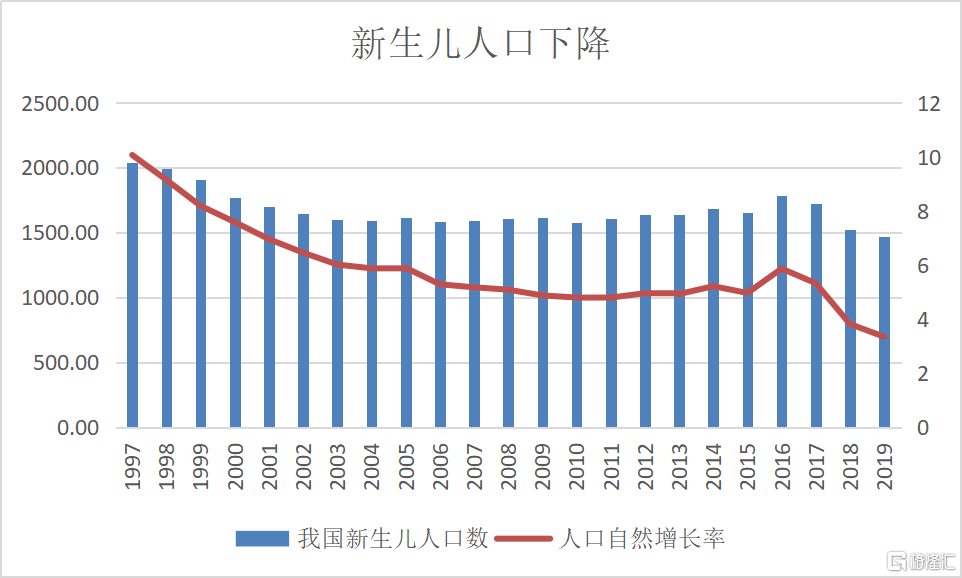

从柯布道格拉斯生产函数来看,劳动力是经济产出的重要指标。另一方面,消费一直以来都是我国经济增长重要驱动力,而消费需求既依靠人均收入的提升,更有赖人口数量的增长。总体来说,人口问题是事关国民经济的核心问题。

而从目前大环境来看,我国新生儿数量处于持续下降趋势,引起了社会各方的广泛关注。日前,一份央行的题为《关于我国人口转型的认识和应对之策》的工作论文引起热议,文中明确指出,我国要认清人口形势的改变,应该全面放开和鼓励生育。早在今年2月,国家卫健委表态,东北地区“可以探索”率先全面放开生育限制。这些都可以看作生育政策进一步放松的重要信号。

(资料来源:公开信息)

但从婴幼儿配方奶粉行业整体的发展情况来看,行业发展仍然是处于上升通道。究其原因,消费升级引发行业朝高端化方向发展,价格的上升抵消了新生人口数量下滑的影响。

(资料来源:欧瑞数据、东北证券)

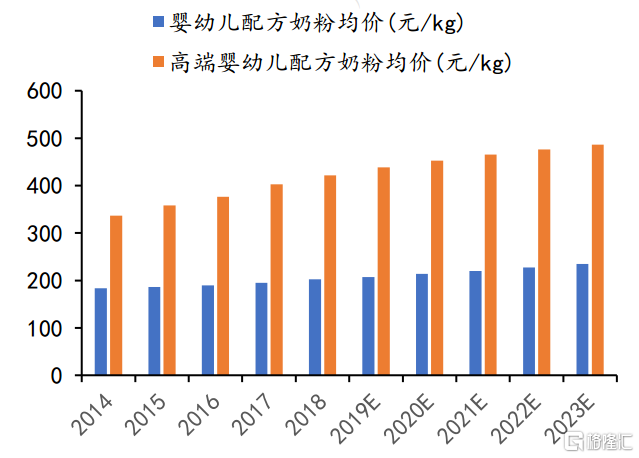

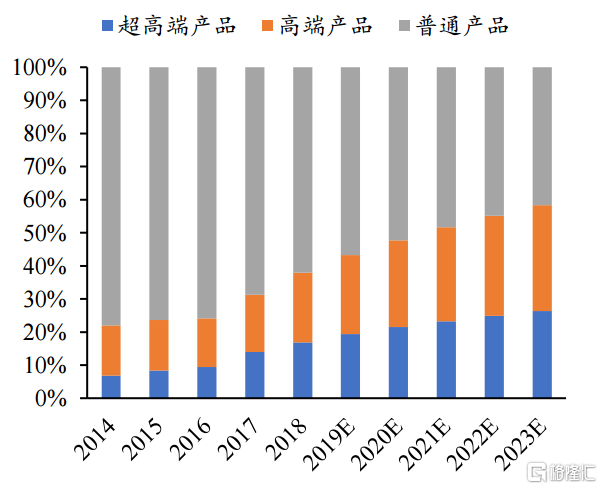

受到传统文化以及国内长期实行的独生子女政策影响,叠加国民经济收入的不断提高,父母们在孩子消费上的投入既有意愿的增加也有能力的提高。尤其针对婴幼儿配方奶粉,父母们都是不惜砸重金,只为孩子能健康成长。同时,随着2016年奶粉配方注册制改革,供给侧迎来大量中小杂牌奶粉出清,奶粉开启了高端化进程。据尼尔森数据显示,2014年至2018年,国内超高端奶粉和高端奶粉占比从22%上升到43%,且将继续保持上升趋势。

(资料来源:尼尔森数据、东北证券)

从贝因美的产品布局来看,也在持续发力高端市场。之前公司有17个系列产品,但现在公司聚力打造“爱加”这一高端大单品,使得公司产品定位更加清晰。

另一方面,婴配粉行业正处于国产化进程。在供给侧改革的背景下,国货质量得到大幅提高,国货消费已经从原本的“政治正确”转向“潮流符号”,国产奶粉也在与外资品牌竞争中逐渐恢复了主动地位。据欧睿数据,中国奶粉行业Top10 市占率企业中,国内品牌企业份额从2016年的38%提升至2020年的49%。

而贝因美的品牌一直以来都备受市场赞誉,有望在国货兴起的浪潮中充分受益。2008年的“三聚氰胺”事件中,贝因美是少数的合格品牌之一,并且自2014年开始,连续八年荣获“婴幼儿配方乳粉质量金奖”。强大的品牌力是公司长期重视产品研发和质量控制的必然结果。

另外在品类的扩张方面,贝因美也敏锐感知到,行业产品结构正在向高端产品发展。2020年8月,贝因美持续推进一项12亿元的定增方案,旨在加大对婴配羊奶粉、有机奶粉的投入,并发展超高端品类。

渠道方面,贝因美也进行了大力度整顿。公司自2019年起开始,摒弃了以前的经销商代理制,推行大经销制度,一方面可以借助大经销商的能量发展自身,一方面彻底解决了以前的渠道混乱局面,提高了运营效率。另外,公司也在持续加码线上渠道,与天猫、京东达成战略合作,公司高层亲自下场直播卖货,也助力贝因美在618活动中销售额同比增长34%。2020年1月,公司董事会通过了投资成立MCN合资公司的议案,彰显了公司转型新零售的决心,配合公司与阿里云合作搭建的数字中台,有望后续持续提升公司价值。

从公司公布的2021年一季度业绩预告来看,扣除非经常性损益后的净利润同比增长87.88%-557.59%。显示出公司降本控费卓有成效,随着改革持续深化,后续业绩有望得到进一步优化。

三、重新认识贝因美的最佳介入时机

恒天然的抛压已成过往,面对当下婴配粉行业国产化、高端化的大趋势,贝因美凭借强大的品牌力、产品力以及持续优化的渠道,有望实现长期的发展。

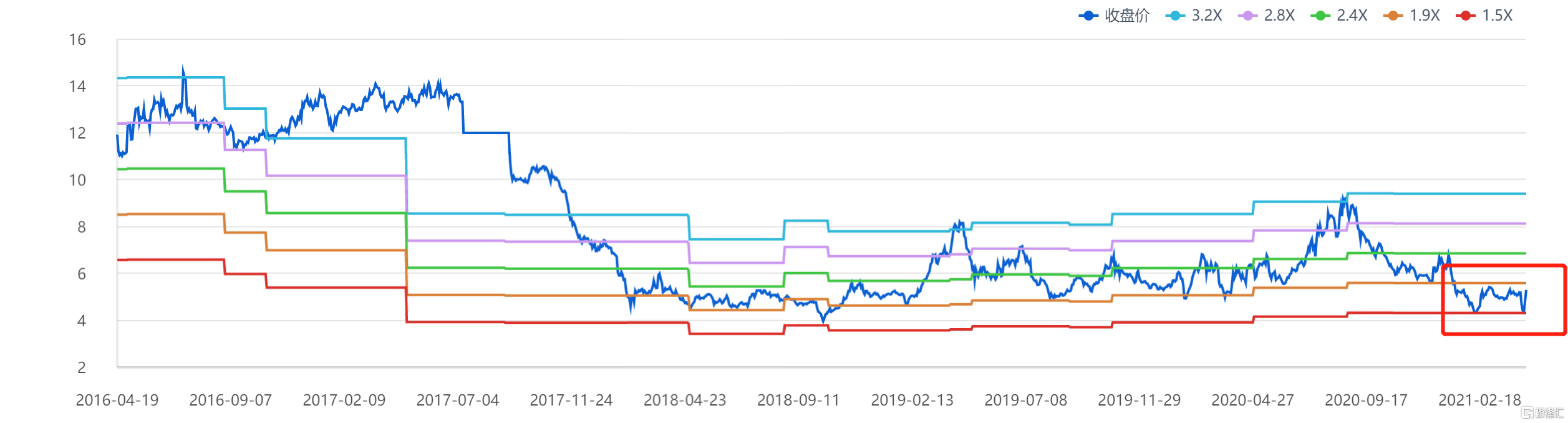

另外,从市销率来看,公司目前市销率仅约为2倍,仍处于历史底部区间。若参考同行可比公司,可发现其市销率高达9倍,相比之下,贝因美处于相对低估位置。

近些年股价持续的震荡调整,最终给贝因美腾出了足够的安全边际,投资者现在只需静待公司困境反转出现更多有利的信号,笔者相信刚公布的第一季度业绩预告中所展现的扣非归母净利润增速的“爆发力”,正是一个很不错的开端。告别了过去,重新焕发青春气息的贝因美,已和从前的它大不相同,或许这是市场重新认识这家上市公司的最佳介入时机。

(图片来源:同花顺)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。