高瓴、睿远、富国加持,这家龙头还有多大空间?

01

这些年,中国创业板指黑马并不多,国瓷材料算其中之一。自从2012年1月上市以来,国瓷累计上涨逾2200%,妥妥的超级大牛股。从2019年以来,国瓷累涨344%。

(国瓷材料股价走势图,来源:Wind)

当然,今年牛年开市之后,国瓷同样遭遇了逆水,短短14个交易日暴跌超过31%。但随着大盘企稳震荡,股价恢复也很快,从3月低点以来,已经累涨22%。

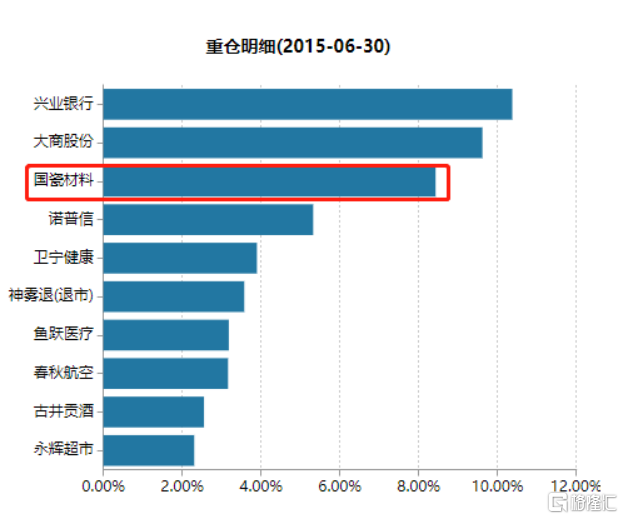

最值得注意的是,国瓷材料被顶级级大佬追捧,睿远成长、富国天惠、嘉实新兴、高瓴资本云集其中。其实,朱少醒掌托的富国天惠基金早在2015年二季度就杀入国瓷,占比总仓位的8.43%,位列第三大重仓股,当年三季度更是加仓到第一大重仓股。后来,仓位会有小幅调整变化,但国瓷基本都处在TOP3之列。朱少醒是国内顶尖级基金经理,持有国瓷6年有余,回报率也非常之高。可见他的眼光是非常不错的。

(富国天惠重仓TOP10,来源:Wind)

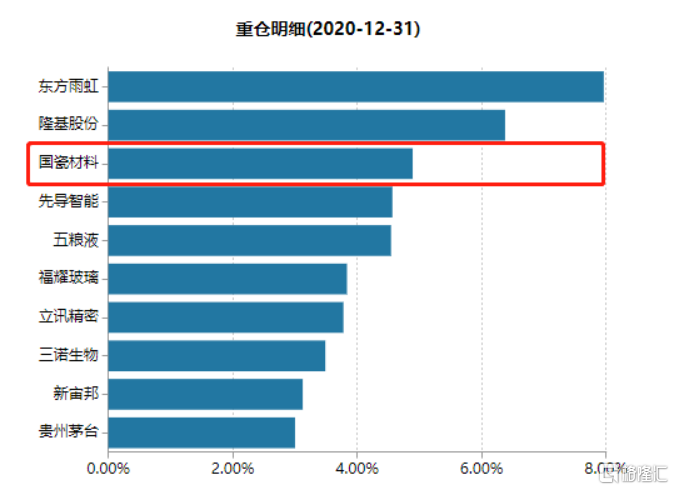

睿远成长价值,成立于2019年,基金经理傅鹏博。当年6月开始建仓,第一次建仓就布局了国瓷,占比中总仓位的6.19%,位列重仓股第4。后仓位也有调整。截止2020年末,持有国瓷材料3000万股,持有市值13.5亿元,位列第3大重仓股。

(睿远价值成长重仓TOP10,来源:Wind)

此外,嘉实新兴产业基金是国瓷材料第9大股东。截止2020年末,该基金持有国瓷1824万股,持有市值为8.23亿元,位列第5大重仓股。

高瓴资本则是曲线入局国瓷。2020年,高瓴资本、松柏投资与国瓷签署《框架协议》,拟通过以不超过 5 亿元增资爱尔创,不超过 2 亿元受让国瓷材料持有爱尔创股权的方式对深圳爱尔创进行投资。

最新情况来看,富国天惠、睿远成长在去年四季度小幅减持,嘉实新兴仓位没动。但公司第一大股东张曦在去年四季度大幅增持3.23%,还有第二大股东——北上资金在四季度大幅加仓4.64%,在今年一季度再度加仓4.17%,总持仓比例已经高达22.29%。

(国瓷材料前10大股东明细,来源:Wind)

这些年,国瓷材料股价不断创新高,也鲜明地表达了二级市场投资者的态度。当然,这里面就包括以上说到的这些明星机构。那么,问题来了,投资者们究竟看重了国瓷什么?

02

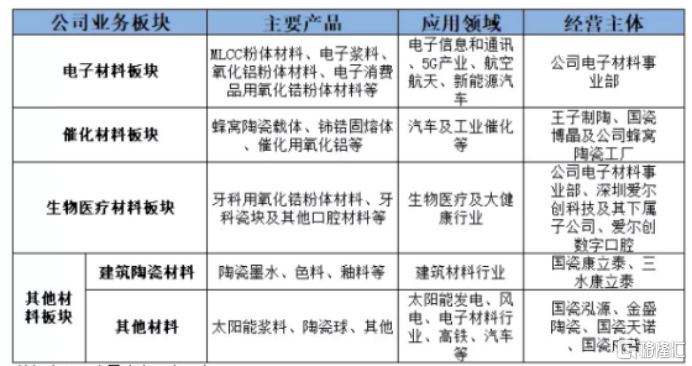

国瓷材料,成立于2005年,总部位于山东。公司最先起家是做MLCC配方粉的生产与销售。于2012年上市创业板指之后,业务向下游拓展,积极参与并购,产品逐步涵盖了电子材料、生物医疗材料、催化材料、其他材料(主要为建筑材料)。

(国瓷细分业务统计,来源:机构)

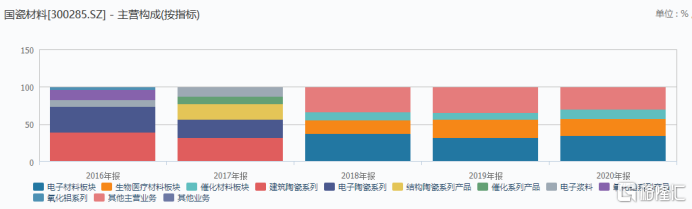

业务细分来看,据2020年年报数据,国瓷电子材料业务营收8.7亿,占比34.4%,生物医疗业务营收5.8亿,占比22.9%,催化材料营收3.1亿,占比12.4%。

(国瓷细分业务占比,来源:Wind)

2020年一季度,国瓷材料营收6.21亿元,同比增长27.55%,归母净利润为1.86亿元,同比大增61.62%,整体表现亮眼。2015—2020年,公司营收年复合增长为36.68%,扣非归母净利润年复合增速高达52.2%。业绩长期高速增长,是股价持续大涨的重要逻辑。

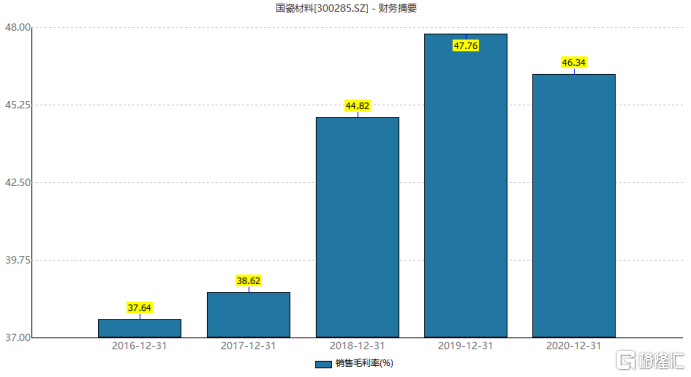

盈利能力方面,最近5年,国瓷材料毛利率分别为37.64%、38.62%、44.82%、47.76%、46.34%。净利率分别为21.15%、21.3%、31.05%、25.24%、24.43%。毛利率这些年稳步提升,净利率也维持在比较高的水平,可见国瓷盈利能力是不错的,且绝对值在制造业中处于较高水平。

(国瓷最近5年毛利率水平,来源:Wind)

最近5年,国瓷净资产收益率(ROE)分别为10.48%、13.63%、21.22%、14.58%、13.27%。按杜邦分析拆分看,ROE小幅提升,主要源于净利率的提升,不是权益乘数和资产周转率提升带来的。

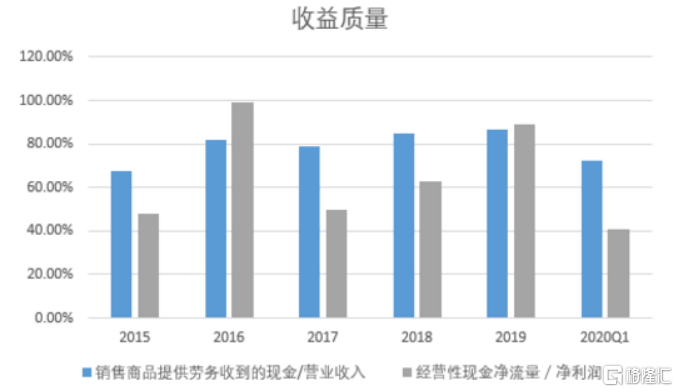

盈利质量方面,国瓷材料的现金收入比基本在80%左右波动,经营性现金净流量长期小于当期净利润,收款能力相对较弱。国瓷的应收账款比例比较高,下游议价能力偏弱,同时国瓷材料业务拓展方向较多,扩张比较快,收益质量偏低。

(国瓷材料收益质量,来源:Wind)

03

未来,国瓷材料的增长逻辑与成长性又是怎样的呢?我们接下来不妨从业务行业细分赛道来展开讲一讲。

国瓷材料电子材料业务包括MLCC陶瓷粉体材料、电子浆料、氧化铝粉体材料、电子消费品氧化锆材料等,主要核心业务还是MLCC陶瓷粉体。MLCC陶瓷粉体材料是MLCC核心原材料,占比成本的40%。

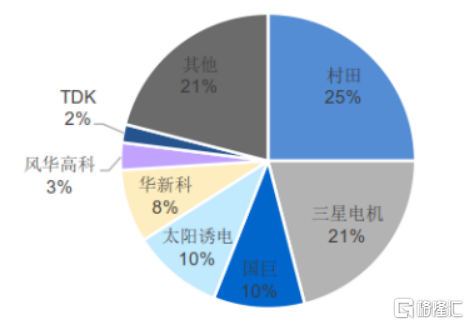

国瓷材料是国内规模最大批量生产销售MLCC配方粉的厂家,产品供给给韩国三星电机、风华高科、宇阳、三环、美国JDI、韩国三和等客户。全球MLCC市场格局如下:

(全球MLCC市场格局,来源:国金)

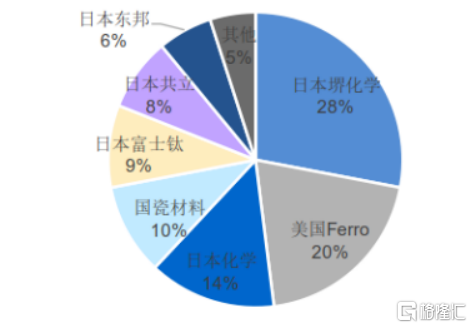

陶瓷粉体材料市场,全球呈现寡头垄断的格局,市场主要被日本、美国占据,其中日本企业市场占比最高,达到62%左右,代表企业有日本堺化学,占比高达29%;其次是美国Ferro,市场占比为22%。

国内市场而言,各大厂家均处于追赶态势,产品主要集中在中低端领域,国产替代化的趋势较为明显。其中,最大的龙头企业是国瓷材料,全球市场占比为10%,但在高端超薄MLCC粉体领域,质量稳定性和技术还需要沉淀与突破。

(全球MLCC粉体材料市场格局,来源:国金)

陶瓷粉体材料是MLCC关键原材料,受益于5G、新能源汽车、电子产品等性能提升,中国以及全球MLCC市场均处于快速增长趋势,2019年全球MLCC出货量高达4.5万亿只,市场规模高达125亿美元,未来市场需求仍将保持12%左右的增速。MLCC快速增长,将带动陶瓷粉体材料需求攀升。

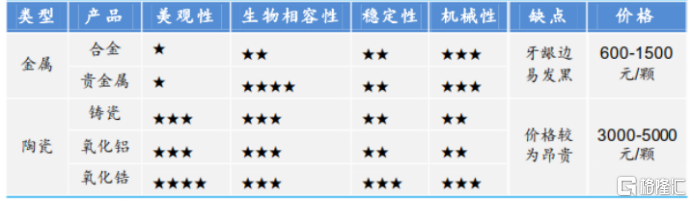

除了电子材料,国瓷材料另外一个看点是生物医疗材料业务。该业务主要包括高端牙科用氧化锆材料,应用于陶瓷义齿和智能穿戴设备,占比大致为90%、10%。陶瓷义齿在美观性、生物学性能、稳定性、机械性能上都有较高表现,但价格也是最为高昂的。随着人们生活水平的提高,选择高质量高性能的牙冠感知度高,氧化锆全瓷牙的渗透率会进一步提升。

(不同义齿对比情况,来源:机构)

2020-2024年,中国义齿市场将由93.8亿元增长至170.1亿元,年复合增速高达16.05%。中国义齿产能达到3.6亿颗,种植牙市场仅占义齿市场市场的1.61%,市场规模不到20亿元,距离美国10%的比例差距还非常大,未来还有5倍的提升空间。

(中国假牙数量,来源:智研咨询)

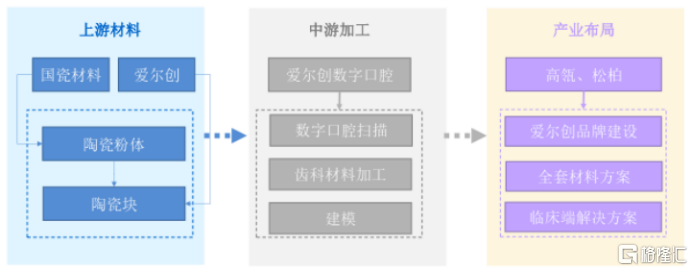

陶瓷种植牙包括牙根、牙基台和牙冠三个部分。牙根是由钛合金制成,牙基台和牙冠是由氧化锆(陶瓷)材料制成。在牙冠方面,目前最大的玩家就是国瓷材料旗下的子公司爱尔创。并且,国瓷材料在齿科领域进行了一体化产业链布局,打通了氧化锆粉体——氧化锆齿块——机加工间——义齿/亚冠——数字化口腔——爱尔创品牌的种植牙全产业链。

(种植牙全产业链,来源:国金)

过去几年,全球氧化锆在义齿种植、牙齿美白修复等领域应用提升。2019年,全球氧化锆牙科材料收入1.09亿美元,过去5年年复合增速为9.11%。公司氧化锆已经成功切入齿科科粉应用领域。现阶段公司产生氧化锆修复材料占国内市场约35%,在全球市场份额约为10%。

高瓴资本高度认可国瓷材料在齿科领域的业务布局,并战略性投资了爱尔创。

当然,除了以上两大业务外,短期业绩增长还有催化剂材料业务的贡献。但从更长远时间来看,MLCC粉体和生物医疗材料的发展。

04

综合以上分析,国瓷材料所在赛道的前景是不错的,增速也比较快,也明显受益于国产替代,且在未来有望瓜分全球市场份额。

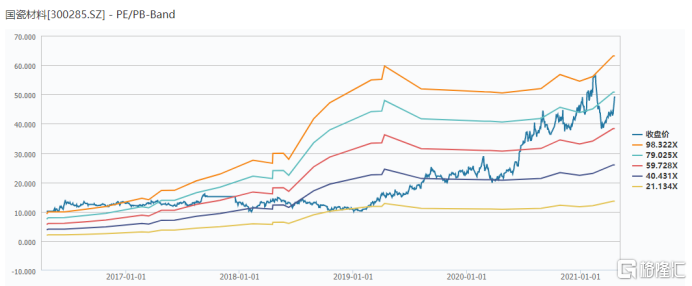

毫无疑问,大佬云集的国瓷,是一家优秀公司,但估值一定不会便宜。当前,公司最新滚动市盈率为76.13倍,位于最近5年估值中位线以上。对于这类公司,想要一个合理低估、让人舒服的上车位置,其实是可遇不可求的。退而求其次,分批逢低布局,并长期持有熨平回撤风险,未来应该还会有惊喜的。

(国瓷材料PE/PB走势图,来源:Wind)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。