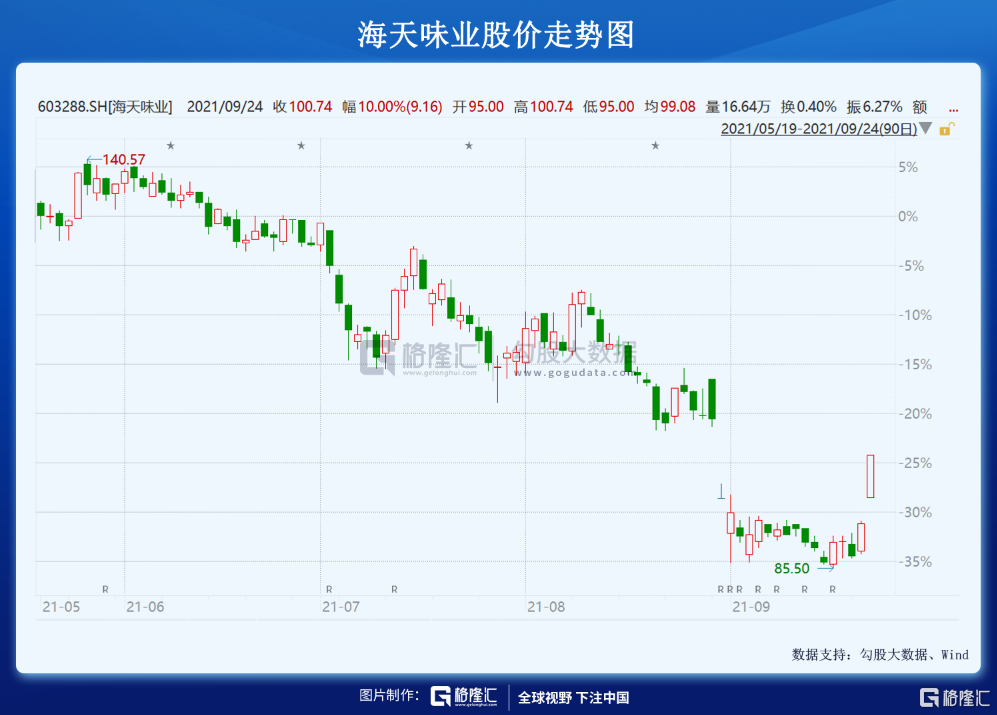

海天熬过最黑暗的夜

今日,A股酱油们集体高潮,海天、千禾涨停,中炬大涨8.4%,加加上涨近4%。

同时,金龙鱼、良品铺子、伊利、安井食品纷纷大涨。当然,白酒也迎来狂欢,茅五均大涨逾3%。

过去3个多月,食品饮料一路大跌,跌幅高达26%,众多细分赛道白马大跌30-50%,一大批投资者被埋,哀嚎遍地。如今,集体逆势大反弹,发生了什么?

1

提价逻辑

9月23日,海天迎来了重磅消息。据机构调研,海天将在9月26号之前当面向所有经销商口头传达提价信息,预计9月底全面公布提价方式,初步判断本次提价幅度5%,提价范围涵盖酱油、酱料及蚝油。

其实,本次提价幅度不小。从2010年到2018年期间,海天酱油单价从0.43万/吨上升至0.53万/吨,累计上涨幅度为21%,年复合涨幅高达2.3%。

2019-2020年,酱油行业一直没有提价。如果这一波果真提价5%,其实提了2年的价格(2*2.3%)。这是今天酱油板块集体大涨的重要逻辑。

受海天涨价预期刺激,诸如其他调味品、食用醋、食用油、休闲零食等,市场也开始YY涨价,毕竟今年业绩表现均受到上游原材料大幅暴涨的冲击。

海天作为酱油龙头,提价预期有利于行业生态。其一,对冲成本压力,稳住毛利率,提振业绩;其二,有助于打通渠道库存流向(现在面临一批商库存高、分销商不愿意囤货的压力),并且丰厚渠道利润从而提振渠道动力。我们都知道,渠道要有利润,经销商干活才有劲,业绩才会好,进而体现到报表上。

另据渠道调研,今年7、8月海天收入同比处于小个位数下滑到持平区间。到了9月,样板市场可能有超过20%左右的增长,同时当前整体渠道库存处于2-2.5个月的区间,较Q2已经有了明显改善。

这样看,今年三季度,海天的业绩表现要优于二季度,但报表依旧不会好看。但如果有提价的刺激,海天最差基本面基本可以断定已经过去了。

但这并不意味着酱油龙头们走出了困境。今年8月,社会零售消费总额34395亿元,同比增2.5%,相较于2019年同期增长3%。

具体到餐饮消费,8月仅3456亿元,同比甚至下滑4.5%,相较于2019年同期大幅下滑10.4%。

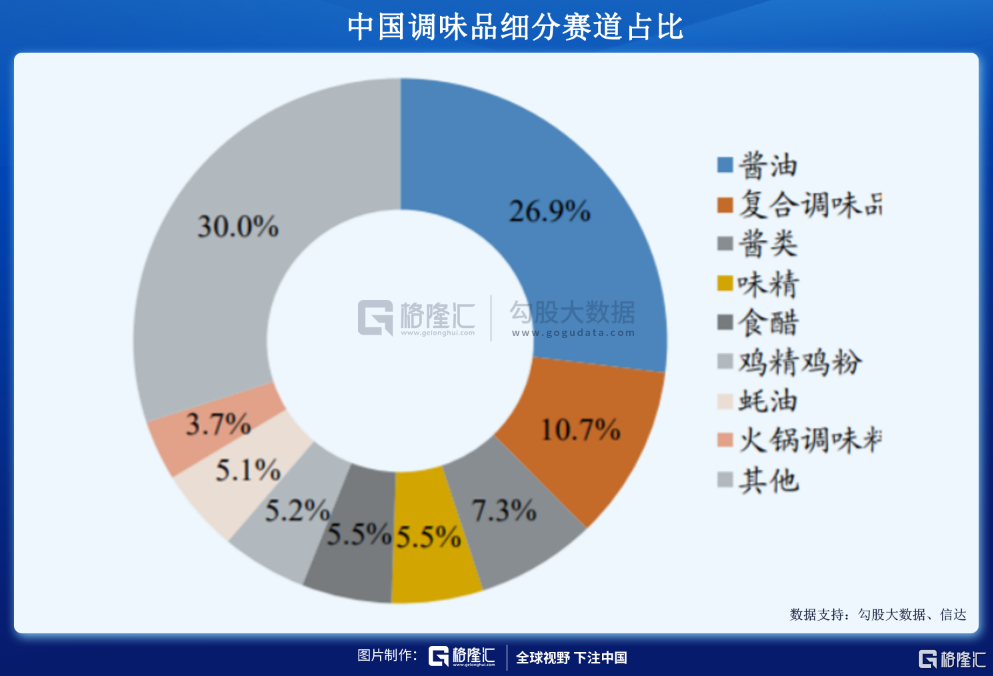

要知道,餐饮渠道占中国调味品市场销售的56%。餐饮消费起不来,对于酱油的需求自然会很疲软。并且,海天餐饮渠道更是占比高达60%,而竞争对手中炬、千禾则主要聚焦在家庭消费渠道上。

下游需求相当疲软的大背景下,海天终端提价多少有被动的成分,这是跟过往年份不太一样的地方。因为去年至今上游原材料涨幅实在过于凶猛。

海天味业的成本主要由大豆、白糖、PET和玻璃构成,2019年占比分别为18%、14%、12%、12%。而这4种原材料从去年4月开启飙涨模式,其对应期货分别大涨12%、81%、45%(用上游PTA代替)、52%。

除此之外,社区团购渠道对现有经销体系的冲击,以及行业大规模扩产导致竞争格局变差的行业利空并没有随着提价而烟消云散。

最黑暗的时候可能熬过去了,但黎明还需要时间。

2

基本盘

当然,海天所在赛道基本盘还是不错的,包括酱油与蚝油。

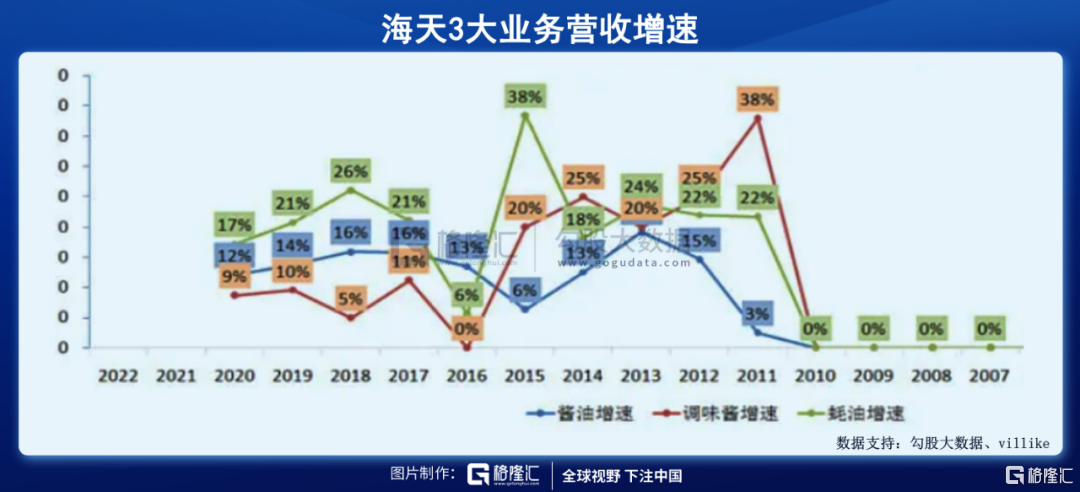

2021年上半年,海天酱油70.2亿元,蚝油21.3亿元,酱类14.75亿元,分别占总营收的56.9%、17.27%、11.96%,相较于2010年变化-16%、+6.27%、+0.96%。

2014-2020年,酱类从15亿元增长至25亿元,累计增长67%,年化增速仅为9%。而同期蚝油增长215%,酱油增长106%。可见,海天主力盘仍在酱油和蚝油身上。

看行业逻辑,2014-2020年,中国调味品市场规模从2595亿元增加至3950亿元,年复合增速达到7.25%。

而酱油独占调味品总市场的26.9%,远远高于排名第二的复合调味品、排名第三的酱类。而根据欧睿数据,15-20年,酱油市场销售额复合增速为8.5%,要高于调味品整体增速。其中,量年均增4.5%,价年均增3.7%。

市场格局方面,2020年,海天酱油占比市场份额19%,中炬高新为4.6%,千禾和加加均为1.5%。已经上市的4家酱油企业总计占比全市场的26.6%,相当于还有73.4%的份额被多个中小品牌占据。

未来,酱油市场也会是恒者恒强的发展格局。海天酱油除了享受本身行业蛋糕增量的逻辑外,未来还有抢占其他对手市场份额的增长逻辑。

另外,海天的蚝油发展非常顺利。最近4年,同比增速分别为21%、26%、21%、17%,均高于酱油和酱类业务。

2020年,蚝油市场规模达到54亿元。过去5年,行业年复合增速高达14%,远高于调味品其他细分赛道。

按照2019零售口径,海天占蚝油市场份额高达42.2%,相较于2015年大幅提升8.9个百分点。而最先推出蚝油产品的李锦记占比30.5%。其次是美味鲜、致美斋、百家味,分别占比4.5%、1.9%、1.1%。

除了以上主营外,海天还在实施多元化战略,品类扩展到了食醋、料酒、火锅底料、芝麻油、腐乳、酱腌菜等。其他品类业务2021H1营收17亿元,占营收比例的13.87%,已经超越酱类细分业务。

并且,这快业务增速是不慢的。2015-2020年,营收从1.23亿元增长至31.11亿元,年复合增速为90.8%。

综上来看,不管是行业赛道,还是从提升市占率逻辑上看,海天的营收天花板还比较高,但未来业绩增速应该会下台阶,过去20%高增长的挑战越来越大了。

3

尾声

对于海天,市场主导力量的机构怎么看?

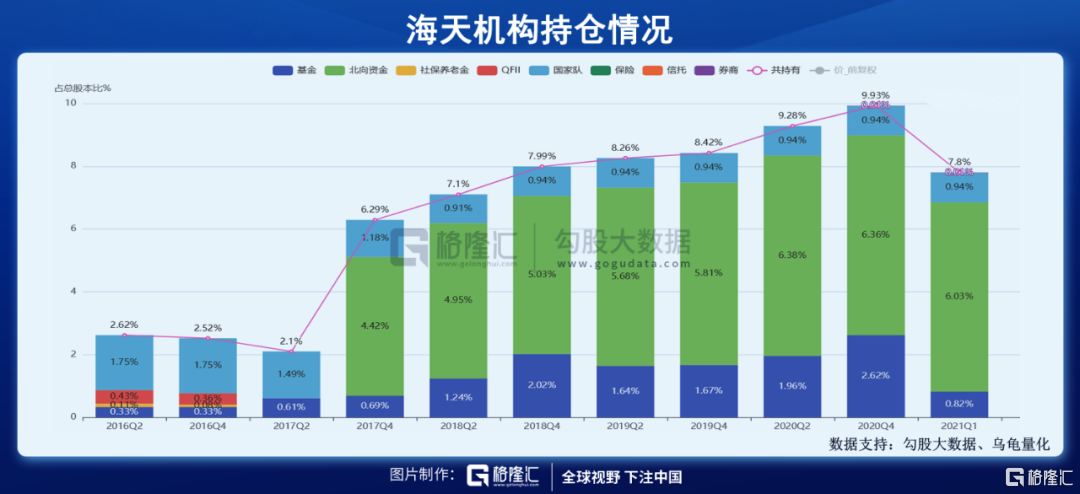

截止2020年末,基金+北向资金+国家队累计持股海天9.93%,为历年最高水平。而今年一季度,基金大幅减仓1.8%,北向资金减仓0.33%。而在二季度,北向资金小幅加仓回到6.23%,基金也加仓至1.8%,国家队持股不变。

可见市场主力机构对于海天基本面并没有发生根本性的动摇,仍然维持在8.97%高位水平。此外,因前期股价大跌,散户蜂拥如此,当前股东总户数高达16.29万户,较今年2月大幅增加144%。

估值来看,海天PE为65.3倍,较前几日的55倍提升了不少。不管是自身对比,还是同行对比,估值都处于偏高水平。拉长时间来看,持有海天的回报率不会太好。首先,估值没有大幅上升的空间,其次业绩逆转向好还需要较长时间。当然,这波预期提价是中期利好,能够加速业绩的困境反转。

不管怎么样,前期埋人的酱油白马们终于让大批散户回了回血,但反弹高度恐怕也不要太过乐观。因为最艰难的时候可能过了,但困境反转的胜利曙光还未到来。

接下来,酱油行业三季度还有鬼故事可以讲(财报表现会比价烂),还会吓唬市场,但同时也可以关注中长期配置机会,尤其是前期超跌、深跌的小白马,弹性可能会更好。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。