从当下到未来,上市助力康耐特光学(2276.HK)持续领跑

在健康中国的战略指引下,大健康产业吸引着越来越多的企业加码布局,既有医药、医疗器械公司加大研发,也有互联网巨头倾力赋能,更有传统金融巨头资本助力,凡此种种,不一而足。

但这尚不能道尽大健康产业的全景,只因这个朝阳赛道实在太过庞大。所谓的大健康产业,涵盖了预防、诊断、治疗、康复等各类医疗、器械和服务,横跨一、二、三产业,具有丰富的业态,绝非某一家公司所能独立完成,这也就给了许多细分赛道的优秀公司跑出来的机会。

尤其是与眼睛相关的赛道,正所谓“金眼银牙铜骨头”,反映在资本市场上,我们能看到不少“牛股”。比如耳熟能详的爱尔眼科、欧普康视等。受此影响,在眼睛赛道的公司上市的时候,都会吸引不少的热度。

11月29日,国内一家头部眼镜商康耐特光学通过港交所聆讯,引起了笔者注意。招股价区间为4.46港元-6.10港元,集资额至多7.42亿港元。

(资料来源:公开信息)

可能会有投资者认为眼镜业与大健康、医疗服务这些概念没什么关系。但从本质上来看,眼镜行业所做的涵盖了验光、筛查、诊断、治疗等一系列流程,应该归属于眼视光医疗服务行业。从发达国家经验来看,视光师需要有博士学位和执业证书,才能提供相关服务。随着我国相关制度逐渐规范,这类的偏见有望慢慢消除。

那么,从一个长期主义的视角来看,康耐特究竟有什么样的看点值得关注呢?

一、传统基本盘稳固,智能设备掀起新浪潮

遵循“好赛道、好赛手”的分析框架,有必要先来阐述下康耐特所处的眼镜行业未来的发展将会是怎样的。

信息时代的加速发展,大大提升了人们对于信息接收的便捷性,也催生了很多行业发展的时代性机遇,但同时也为人们健康带来了一些副产品。很突出的一点在于,随着人们对于各类电子产品的使用频率和依赖程度日益上升,视力健康问题日益突出。

早在2019年,北京大学中国健康发展研究中心发布的《国民视觉健康报告》曾预计,2020年我国近视人口会达到7亿,5岁以上人口的近视患病率将超过50%。而随着年龄的增长,人的视力往往还会进一步衰退,这也进一步加重了人口老龄化趋势下的社会负担。

另一方面,近视问题低龄化趋势越来越明显。根据国家卫健委公布数据,2020年,我国儿童青少年总体近视率为52.7%,其中小学生近视率为35.6%,初中生为71.1%,高中生为80.5%。青少年的视力问题也引起了政府部门的高度关注,2018年,教育部、国家卫健委等8部门联合印发《综合防控儿童青少年近视实施方案》。

在这样的背景下,对于视力矫正、近视防控的需求规模进一步提高,眼镜受众群体也在不断扩大。

值得一提的是,在消费升级以及健康意识觉醒的双重驱动逻辑下,人们对于眼镜的功能性要求也在不断扩大,防蓝光、缓解疲劳、偏光、抗反光等多样化需求将眼镜受众扩展到了视力健康群体,进一步提振了眼镜行业需求。

据艾瑞咨询测算数据,预计在2023年眼镜市场规模将突破900亿元。作为眼镜功能的主要载体,镜片无疑是其中最核心的部分,其占比眼镜市场总规模大约4成,预计将以8.2%的复合增速在2023年达到363亿元。

需要指出的是,目前所阐述的仅仅是传统眼镜业发展的预期,还没有把智能眼镜的潜在增量考虑进去。自2012年Google推出Google glass以来,智能眼镜的发展一直吸引着市场的关注,更有专业投资人认为其会是下一个像智能手机一样可以颠覆传统的设备。

诚然,目前的智能眼镜主要还是将音频与传统眼镜相结合,还是属于发展的早期阶段,但未来随着技术的不断发展,有望实现与视觉的完美联动,进而达到AR/VR级效果,届时会有更多可以想象的空间等待发掘。参考iPhone掀起的智能手机时代浪潮给相关产业链带来的增长神话,提前布局智能眼镜产业链的企业无疑也会更大概率享受技术进步带来的时代红利。

而无论是从传统角度还是代表着未来的智能化角度,要做到眼镜镜片这一细分产业链上的头部玩家,都必须要有持续的研发和深厚的技术实力作为支撑。

二、技术优势突出,产品力支撑高成长

技术恰恰正是康耐特的一大核心优势。

公司自成立以来,始终注重研发投入,根据招股书披露,2018年至2020年,公司分别投入研发成本3530万元、3710万元、3960万元。于最后可行日期,康耐特目前共有对其业务而言属重大19项中国注册专利、1项美国及欧盟注册专利,7项在申请中专利涉及树脂眼镜镜片及其生产方法,屡次获得高新技术企业资格。

可以预期的是,公司上市以后得到资本助力,研发会再上一个台阶。根据公司披露,预计将现有的江苏省省级研发中心升级成国家级,建立一个集初步研究、初次实验、中期试验及测试为一体的一站式研发体系,且将另外增聘50-60 名工程师及技术人员,相当于在现有的研发团队规模上翻了一番。有助于公司提高研发效率开发新功能产品,并进一步提高现有镜片产品功能和生产效率。

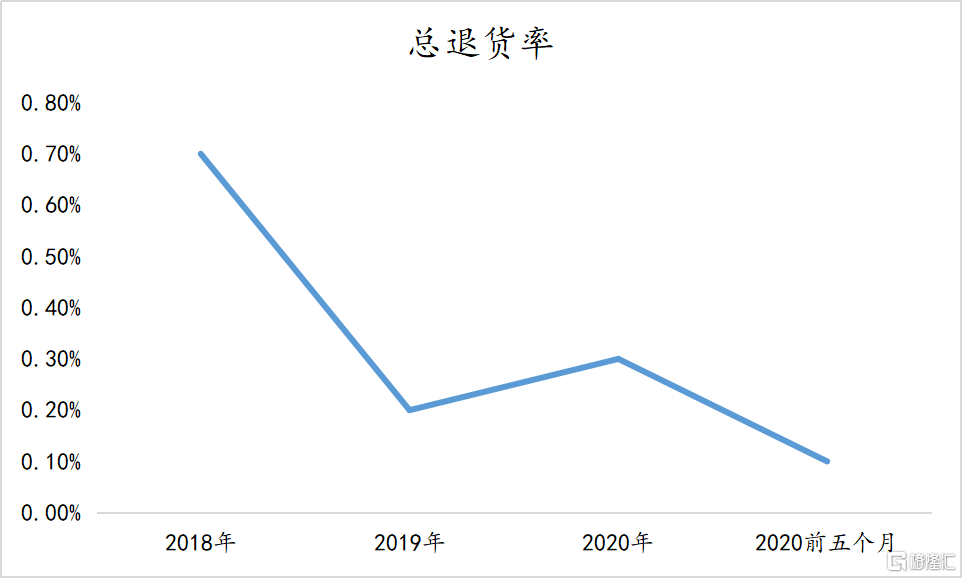

技术上的优势在公司产品上得到了直观体现,产品质量得到保障。总退货率始终居于低位,且还在不断下降。

(数据来源:招股说明书)

另外,眼镜功能属性突出,不同功能属性对应的镜片产品规格、特性均有所不同,康耐特是目前国内树脂眼镜镜片种类最为齐全的公司之一,实现了全系列覆盖,全球范围内仅有豪雅、依视路等极少数国际大品牌能做到。

值得一提的是,康耐特还是中国少数提供1.74折射率的树脂镜片供应商之一,进一步凸显了公司的技术实力。而且,一般来说,随着镜片折射率越大,所需要的工艺越高,售价也越贵。

技术优势凸显了公司优秀的产品力,进而为公司拓展提供了有力支撑。公司的客户网络覆盖全球80多个国家和地区,包括最著名的眼镜镜片品牌商以及国际眼科光学公司。

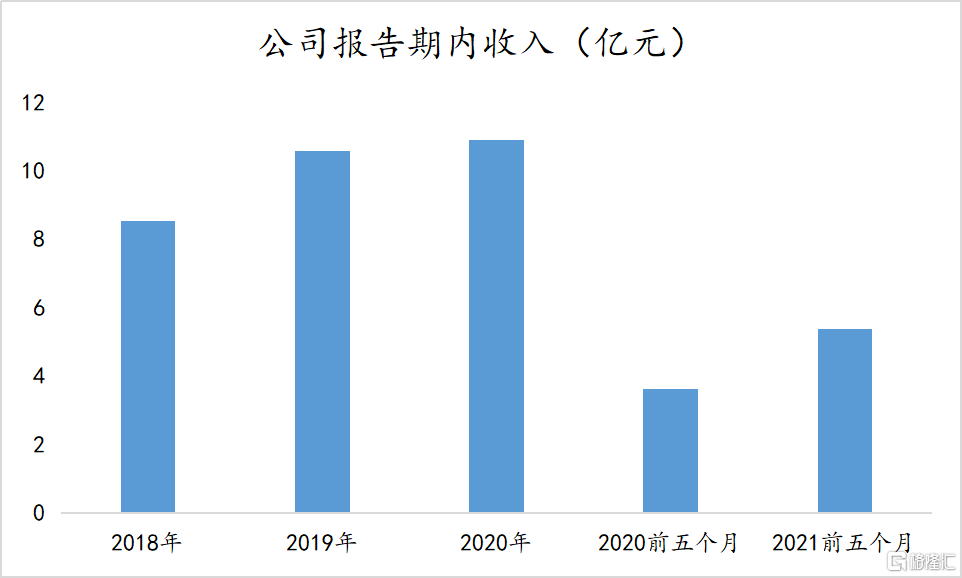

业绩表现也相当亮眼,据招股书披露,公司2018年至2020年收入分别为8.54亿元、10.59亿元、10.93亿元,年复合增长率13.2%。而这还是因为疫情影响下,2020年营收有所放缓。因此,我们可以看到2021年前五个月,公司营收同比增长了47.7%。

(数据来源:招股说明书)

快速的增长也让公司坐稳了树脂眼镜这一细分赛道的头把交椅。以2020年中国树脂眼镜镜片产量以及出口量计,康耐特均为行业第一,市场份额分别为8.5%及7.3%。

三、定制化能力凸显,业绩存在跨越式提升空间

从眼镜产业链角度来看,从上到下大致可分为原材料供应商、眼镜镜片制造商、零售商。康耐特位于行业中游,并已成为其中的头部企业。但若仅仅以普通镜片制造商的视角看待康耐特,未免有失偏颇。

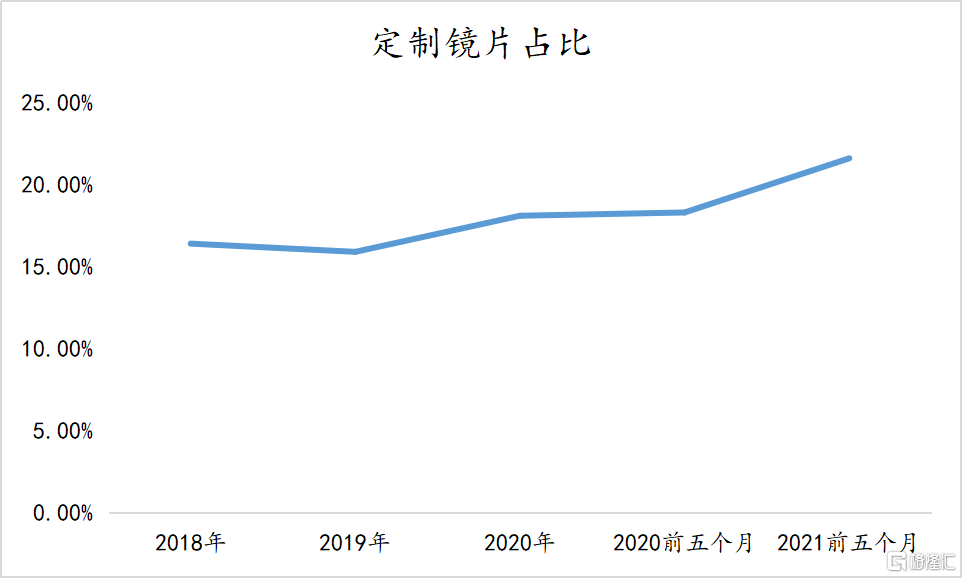

拆开公司的产品结构,可以看到报告期内公司定制镜片占比从2018年的16.4%提升到了2021年前五个月的21.6%。定制镜片服务需要根据客户不同的需求进行量身制作,而这需要公司具备足够多的数据积累,才能向不同客户给出最优质的解决方案,也充分体现了康耐特想完成的是眼镜服务商这一角色。

(数据来源:招股说明书)

同时,定制化服务的收费往往会显著高于标准镜片,毛利率也明显高于标准镜片,定制占比的提升将持续促进公司盈利能力的增长。

与此同时,笔者也观察到目前有另外一家公司明月眼镜准备冲刺A股上市。对比之下,可以发现康耐特的总体毛利率水平(30+%)明显低于明月(约50%),但笔者认为这恰恰是康耐特未来发展的机会所在。

首先,康耐特目前占比较高的是ODM模式,自有品牌占比相对较少,而明月在自有品牌上占比较高。但康耐特正在发力自有品牌的建设,未来会和下游品牌商既有合作也有竞争的关系,技术上的领先优势保证了这一点。

其次,康耐特过往主要市场放在了海外,未来随着国内市场的进一步开发,加强自有渠道建设,公司自有品牌发展有望上一个新台阶。据悉,公司已在启东一所医院设立了一家眼科中心,将专业的眼科医生与康耐特的定制化能力有机结合起来,有了公立医院的背书,更容易让康耐特打开C端客户市场,这种模式相比于普通眼镜店大概率会更有竞争力。

更为重要的是,镜片领域目前尚处于品牌认知建设期,相比于其他消费品,绝大部分C端用户还未对镜片形成足够的品牌认知,康耐特现在加码自有品牌建设正是时机。而作为功能属性突出的消费品,镜片产品质量重要性尤为突出,这也恰是康耐特优势所在,对于公司占领C端消费者心智大有脾益。

随着公司定制化服务能力不断提高,以及自有品牌建设的逐步完善,公司的业绩便是大概率事件。

写在最后

从本次IPO资金使用计划来看,研发投入自不必多说,是巩固了公司的核心优势。另外,其中有近4成资金将投入产能建设,按照过往数据,公司的三个生产基地的产能利用率在今年已经均超过了90%,因此,此次提升产能非常有必要,且在中短期有望显著提升公司业绩。

更长维度来看,笔者认为上市之后的康耐特的想象空间和综合实力会进一步得到提升,无论是产业还是资本的角度,公司在眼镜服务市场尚未长足的发展空间和机遇,上市之后在产能、技术、渠道等进一步提升,公司的综合实力和想象空间会进一步提高,值得持续关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。