汽车股困境大反弹,抄还是跑?

转眼间,今年已经悄然走过了三分之一,进入初夏,暖意扑面而来。

对于汽车产业来说,这个初夏,却让他们感受到了近十年来都未曾有过的寒意。

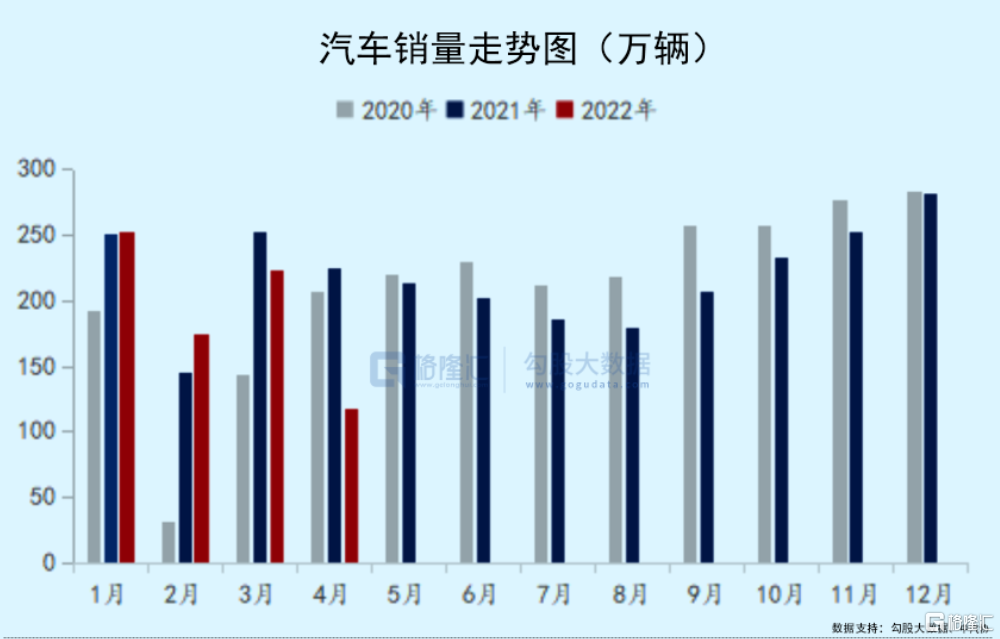

4月国内汽车市场总产量和总销量遭遇滑铁卢,同比分别下降46%和47.6%,并创下近十年以来同期月度新低。

与之产生鲜明对比的是,近来汽车板块却上演飙涨的行情,三日内整车板块整体上涨9.43%,今日整车板块更是集体掀起涨停潮。

要知道,自去年10月高位至前低,申万二级乘用车板块累计跌幅已经超过30%,何况是个股,下跌惨不忍睹。

然而,产业陷入艰难时刻,市场却不约而同地看好,看似很矛盾,其背后却有很多值得探讨的逻辑。

01

提前消化预期

疫情反复下,各行各业的日子都比较难熬,汽车作为可选的大宗消费,首当其冲。尤其是3月疫情黑天鹅后,对部分车企的生产造成持续压力,甚至导致部分企业一度停工、停产。

在芯片、疫情、供应链紧张的三重压力下,国内汽车消费市场将几乎停滞。据中汽协数据,4月份汽车行业销量完成118.1万台,环比下降47.1%,同比下降47.6%;2022年1-4月,销量完成769.1万辆,同比下降12.1%。这两项同比跌幅近乎“腰斩”。

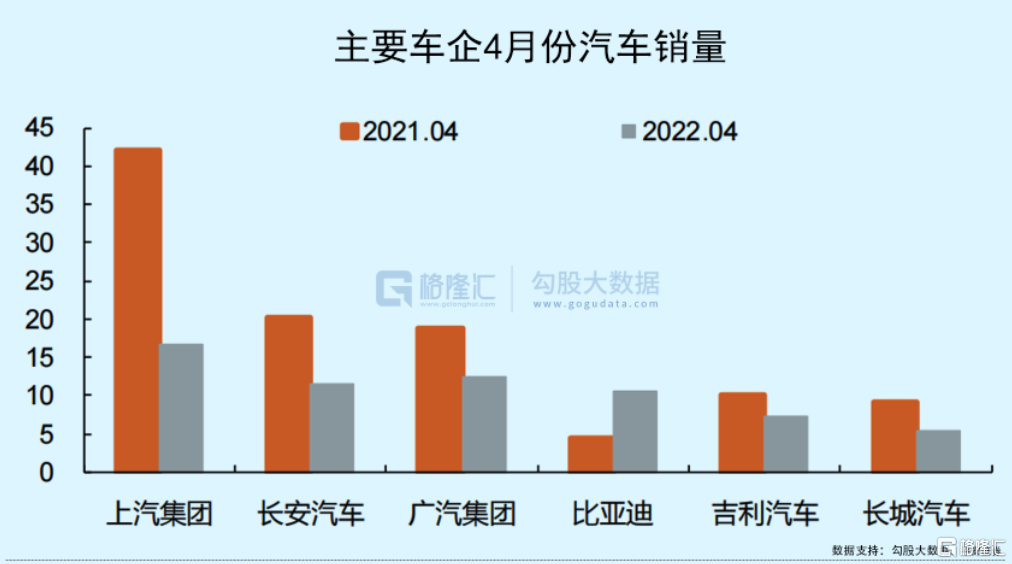

具体来看,各家造车势力的数据也不好看。除比亚迪外,各家车企4月份下滑幅度幅度在30%~60%之间,其中上汽集团下滑60%,长安汽车下滑43%,广汽集团下滑34%,吉利汽车下滑28%,长城汽车下滑41%。

就连一度被市场寄予厚望的新能源汽车产销增速都出现下滑。除比亚迪外,4月各家新能源车企销量增速承压,部分头部 新能源车企销量出现下滑,特斯拉上海工厂由于疫情原因,4月仅批发1512台。比亚迪贡献了4月新能源汽车的绝大部分增量,若去除比亚迪带来的销量增量,其他车企的新能源车总销量与2021年同期基本持平。

对于近十年来最冷车市,市场并不是没有预期。从去年年末到反弹的前几天,都是汽车杀估值阶段。汽车整车板块,汽车配件,甚至与汽车相关的电子零部件跌跌不休,随便拎出一个,几乎都是腰斩起步。

1年多涨超7倍又大幅腰斩的长城汽车,便是如此。其A股从2020年7月的700亿元左右的市值到次年10月超6000千亿元,在高位一路跌落前低,直接蒸发超4000亿元。

曾经的价值信仰者不禁怀疑:汽车股还有未来吗?

然而,股市大多做的是预期。4月产销数据那么差,甚至5月有可能更差的数据,但市场已经预期在内。而一旦扰动因素发生边际变化,因何而落,自然因何而起,预期修复阶段自然来临。比如前阵子市场对于互联网、地产修复的预期改变都是如此。

这也是在市场阶段企稳后,汽车产业链却能走出困境反转,大超市场预期表现的逻辑。

02

困境反转

除了来自疫情反复和内外部宏观经济面临挑战的不确定因素外,起码近期的汽车行业内在逻辑是有变化的。

从短视角来看,汽车产业链有以下几个预期发生变化的逻辑:一是长三角全面复工复产在即,供应链困境正在消退;二是新一轮的补贴扶持政策愈发强烈。

上海疫情拐点最受益的还是大制造中的汽车、电子等产业。从上市公司分布情况来看,上海近百家上市公司集中于电子、医药生物和计算机;从上市公司营收规模来看,上海汽车、金融、地产赛道2021年营收规模领先,属于上海重点产业。

就汽车而言,上海是非常重要的零部件产地,博世、采埃孚、麦格纳、现代摩比斯、爱信、大陆集团等零部件巨头均在上海设立中国总部。另外,就电子而言,上海在芯片设计、制造、封测、半导体材料以及半导体设备上均有全面布局,2021年上海集成电路产量达365亿块,占全国总产量的11%,是国内重要的集成电路产业区。

推进汽车和电子产业的复工复产对保障全国供应链的稳定有巨大意义。目前,我们也能看到上海正在有序推进电子、汽车复工复产。

4月中下旬,上海市公布《第一批重点企业“白名单”》,“白名单”上的666家企业率先复工。4月底,又有1188家企业被划入《第二批重点企业“白名单”》,逐步开启复工复产工作。至此,汽车供应链开始全面复苏,全国汽车行业接连吹响复工复产“集结号”。

与此同时,汽车消费支持政策也在加速落地。

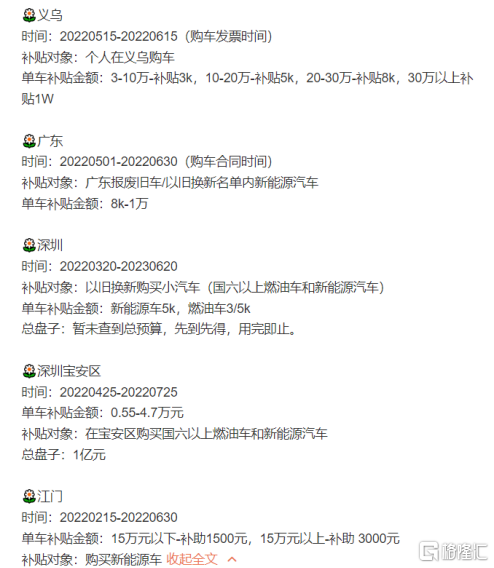

前几天,网络上已经有相关媒体在流传一系列具体扶持政策:此前的新能源车补贴退坡政策将延缓,新能源车补贴将再持续一年。燃油车换新能源车,将补贴1万元,同时鼓励新能源汽车下乡,有几个地区已经明确发布补贴政策,数额几千上万不等。

虽汽车补贴未完全被官方证实,但上面的一系列举动、喊话,无疑是提振市场预期最好的及时雨。

4月底,上面提出《关于进一步释放消费潜力促进消费持续恢复的意见》,其中就说到了要因地制宜逐步取消汽车限购。另外,还有市场人士认为,新一轮汽车下乡政策呼之欲出。这让不少人想起了,前两轮汽车下乡对汽车产销的刺激作用。

短期来看,汽车产能的逐步恢复,叠加国内汽车消费政策不断利好,市场对于国内汽车市场的复苏也就有了一定信心。

此外,不得不说一下汽车行业的估值问题,现在燃油车与新能源的估值逻辑越来越泾渭分明,燃油车越来越式微是肯定了的,但新能源车的估值还分化,尽管很多都高位回撤很多,但也并没有到明显低估的水平,这就导致了,无论哪一种车,短期的反弹空间是有限的,除非销售业绩能真的大幅回升上去。

03

中长期回归基本面

对于汽车股的后市,短期可以相对乐观一些,但从长期看,还是得认真思考基本面趋势。

当然,鉴于这几天涨幅有点高,不少个股已经低位反弹超过20%,本身也存在冲高回落的可能性,加上此前跌幅下跌时挤压的套牢盘,投资者也不能过度乐观,需要随时警惕回调风险。

从交易层面来看,无疑的是,第一阶段的纯属估值修复阶段,并不能带来业绩上的实质提升。估值修复完后,整体依旧会受各种外部宏观环境如经济形势、美联储加息缩表等因素压制估值。

依然需要警惕后面的第二阶段,杀业绩问题。国内投资人挺喜欢直接跳过第二阶段思考问题,直接跳入估值和业绩双修复的预期。

如果拉长一点时间看,汽车股能否持续形成上涨动力,最终还是要落实到销量上,也就是不管刺激政策也好,原先的各种压制因素也罢,最终能不能反映到业绩恢复和新的增长上。

同样的逻辑也发生在3月份的地产板块上,彼时也是各种刺激政策出台,市场一片欢腾,但是最近地产板块不少明星股票都回落至3月份高位之下,跌幅10-20%的还不少。究其原因,就是政策利好炒作完了之后,需要实实在在的销售数据接棒,资金才愿意继续往这个板块走,不过可惜的是,现在还没看到地产销售转旺的数据,地产炒作后续乏力也就情理之中了。

当然,汽车和地产始终存在很大的差别,尤其是新能源汽车,还是一个拥有巨大增长空间的产业。但不论如何,宏观经济转好,消费市场畅旺,居民愿意掏钱也有钱可掏去购买汽车,这才是汽车股最坚实的底层增长逻辑,所以汽车股是不是到了长周期的反转时刻,还是得看宏观经济的周期性反转何时出现,目前这样的环境,还不能下好的结论。

另外,汽车消费刺激政策不是万能药,即使是因为某个政策实现了短期的上涨,也会很快原形毕露。

在2018年之后,汽车销量已经告别高速增长的状态,进入一种常态化发展的过程中,为了提升销量政府也出台过各种利好政策,我们除了看到新能源汽车异军突起之外,整体车市的回暖还是十分缓慢的。例如,汽车下乡,推动农村车辆消费升级的政策,原本是想深挖三四线农村市场,但无奈农民收入有限,并没有带动起大部分车型的销量。

或许理性客观地认识,市场不是遇冷而是走向正常,如何在现有的存量竞争中把蛋糕做大,才是更值得思考的问题。

04

结语

一般来说,股票价格短期看情绪,中期看流动性,而长期还是得回归到基本面。

这一次汽车股的集体反弹,说是短期修复没太大问题,但如果说是周期性反转,还言之尚早。毕竟疫情、外部宏观经济形势的影响、压力都摆在那。

所以还在套牢的,不妨多继续保持关注,有获利的,别太忘乎所以,追高的,那就说要多掂量一下你是否真是价投信仰者了。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。