股价腰斩,市值蒸发5000多亿的金龙鱼还能上车吗?

作为粮油行业尖子生,金龙鱼今年上半年营收持续攀升,但在原材料涨价的影响下,利润却下降了。

这家曾经创造“上市3个月,股价猛涨450%”神话的公司,如今显得黯然失色,股价腰斩,市值蒸发5000多亿。

随着资本退潮、股价泡沫破灭,现在的金龙鱼还值得上车吗?

01

原材料涨价,利润受挤压

粮油巨头金龙鱼的半年报出来了,还是跟去年一样增收不增利。

财报显示,2022年上半年,金龙鱼实现营收1194.8亿元,同比增长15.74%;实现利润总额30.72亿元,同比下降33.6%。归母净利润19.8 亿元,同比下降 33.5%;扣非净利润 24.2 亿元,同比下降38.1%。

由于二季度利润环比好转,今天金龙鱼股价涨幅将近6%。公司二季度利润总额为24.1亿元,环比一季度上升266.1%,归母净利润更是环比上升1526%至18.6亿元。

二季度利润好转是套期保值的功劳。为了减少原材料价格波动的影响,金龙鱼用商品期货等金融衍生工具进行套期保值,一季度衍生金融工具产生了较大损失,二季度现货利润随着销售逐步实现,而且今年6月中下旬以来,大豆、棕榈油等大宗商品价格有所回落,衍生金融工具实现了收益。

但即使二季度情况好转,公司上半年净利润依然下滑近三成。究其原因,主要是上半年受南美干旱天气、俄乌冲突等因素影响,原材料涨价,成本大幅攀升所致。虽然公司上调了部分产品的售价,但并未完全覆盖原材料成本的上涨,导致毛利率下滑。

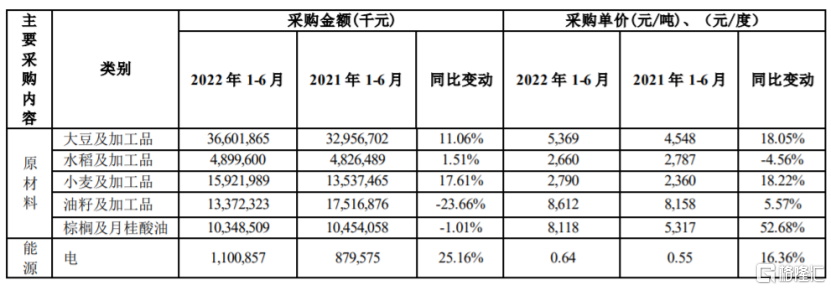

金龙鱼主营食用油、大米、面粉等厨房食品,许多原料需要采购,原材料成本占主营业务成本的比重一度高达88%,一旦原材料涨价,公司的盈利水平就会受到挤压。

今年上半年,在俄乌战争和印尼出口政策调整等影响下,棕榈及月桂酸油采购价格同比大涨52.68%,大豆、小麦、油籽等原料均有不同幅度的涨价,而这推高了金龙鱼的采购成本,公司主要外购原材料价格同比变动超过30%。

需求方面,金龙鱼主营的厨房食品属于刚需产品,市场需求比较稳定,没有什么增长性。而且行业准入门槛不高,市场竞争激烈,粮油市场中还有中粮集团、山东鲁花等强大竞争者,金龙鱼并没有独家定价权,产品涨价空间受限。叠加国内疫情反复、经济疲软、消费萎靡,生意就更难做了。

主营产品成本上升,涨价受限,毛利率下滑就在所难免。财报显示,今年上半年,金龙鱼厨房食品、饲料原料及油脂科技的营收占比分别在63%、35%左右,是公司最主要的营收来源。但上半年这两个业务毛利率分别为7.09%、8.05%,比上一年同期毛利率分别下滑3.56%、2.76%。

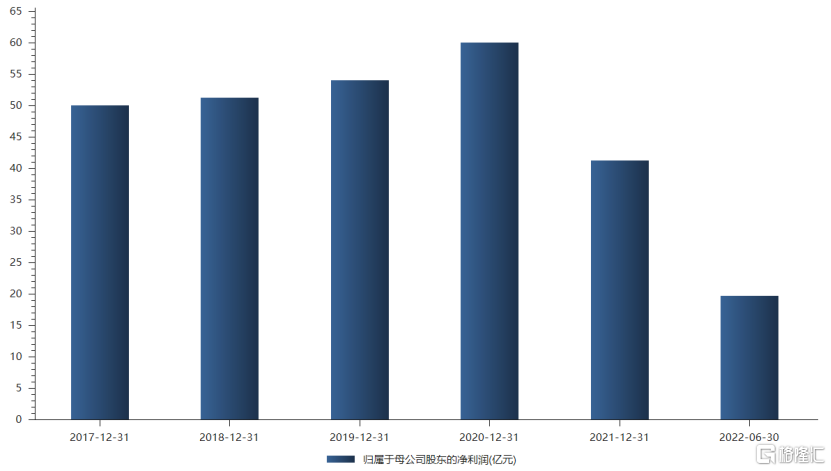

金龙鱼增收不增利的情况不是今年才有,去年也一样。2021年,金龙鱼营收为2262.25亿元,同比增长16.1%;归母净利润同比下降31.1%至41.32亿元,跌至近五年低点。

金龙鱼归母净利润,数据来源于Choice

我国大豆等农产品进口依赖度较高,而今年粮食价格大涨,进口原料价格的大幅波动也让国内粮油企业面临很大经营压力,许多小企业生存艰难,粮油巨头金龙鱼也未能逃过毛利率下滑、利润下降的厄运。

如今,俄乌冲突持续,油价和粮食价格飙升,全球供应链遭受冲击,运输成本高企,欧美国家通胀爆表。在此背景下,大豆等农产品的价格有可能小幅回调,但很难在短期内降至低位。再加上,今年美国等大豆主产区受高温少雨和热浪袭击,可能影响大豆等农作物的产量。所以金龙鱼等粮油企业恐怕还得继续承受一定的原材料成本压力。

02

未来有何看点?

金龙鱼有“油茅”之称,2020年上市时,金龙鱼创下创业板最大IPO记录,上市当天股价暴涨118%,几个月后股价一度飙升至145元的高位,市值将近8000亿元,备受资本热捧,可谓风光无限!

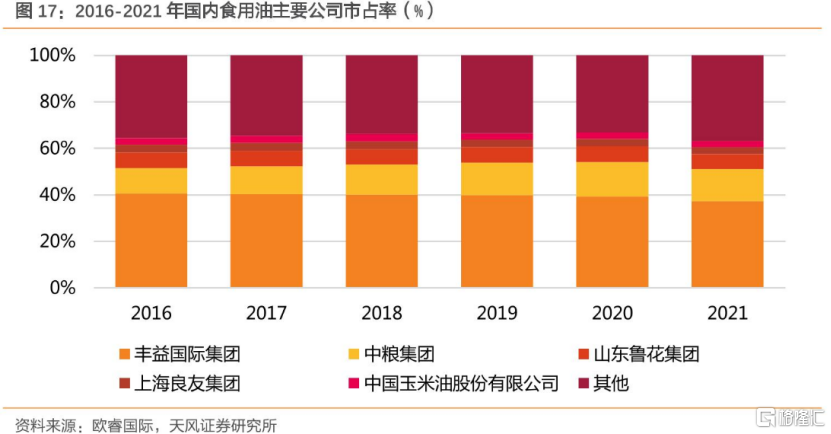

金龙鱼所属丰益国际集团是国内食用油市场的领先者,近几年以40%左右的市占率遥遥领先,其次是中粮集团、山东鲁花集团,这三家企业几乎占据了我国食用油市场的半匹江山,形成了我国食用油市场“一超多强”的格局。2021年我国食用油市场规模达到1073 亿元。

较高的市占率和营收规模是许多人看好金龙鱼的重要原因。此外,金龙鱼还有米、面等厨房食品。但粮油属于传统刚需行业,目前市场需求已接近饱和,整个行业的增长空间并不大。

在粮油主业缺乏想象空间之际,为了增厚公司利润,金龙鱼宣布进军火热的预制菜赛道。2021年9月公司成立了央厨食品事业部,投资建设中央厨房园区,准备通过中央厨房来生产学生餐、营养餐、便当、预制菜、调味酱、净菜等产品。

从进度来看,今年3月,金龙鱼的杭州中央厨房已经投产,今年公司在重庆、廊坊、西安的项目预计也将投产,另外广州、天津、郑州等20多个城市也已确定建设中央厨房项目。

作为上游粮油供应商,金龙鱼利用中央厨房切入预制菜赛道,具备一定的规模和成本优势。预制菜9成以上的成本为原材料,而金龙鱼拥有食用油、大米、面粉、挂面等基础材料,既能为其厨房食品提供新的销售渠道,还能通过预制菜增收。

但预制菜是一个低门槛行业,随着入局者的增多,未来预制菜领域可能会出现严重内卷,甚至引发价格战,从而把行业平均利润拉下来。

更何况,预制菜并非金龙鱼的主营产品,即使这块业务有起色,营收占比也很低,属于九牛一毛,短期内难以对公司的业绩产生重大影响。就连金龙鱼副总裁邵斌也曾表示,中央厨房预制菜业务刚刚起步,销量较小。

从股价来看,如今金龙鱼已跌落神坛。随着净利润的下滑,市场信心备受打击,公司股价至高位累计跌超65%,市值更是蒸发5000多亿。当初追高买入的投资者,随着股价泡沫的破裂而损失惨重。

总的来说,金龙鱼虽然有很高的市占率和上千亿营收,是粮油领域的佼佼者,但厨房食品生意并不好做,行业门槛较低,公司毛利率不高,只能说它是一家大而不强的企业。

03

尾声

金龙鱼股价已经跌了这么多,估值是否变得很便宜了呢?

其实并没有,目前金龙鱼PE还有83倍,远超贵州茅台的41倍,但其商业模式远不如茅台好。市面上粮油产品众多,竞争激烈,同时还受到大豆等原材料价格波动的影响,产品毛利率一直不高,不像茅台因独特的酿造工艺和品牌影响力而有较宽的护城河。

于是我们能看到贵州茅台的酒类毛利率高达90%,而金龙鱼的厨房食品毛利率仅8%左右。这也就说明了,金龙鱼难以拥有茅台那样强悍的盈利能力,如今比茅台还贵一倍的估值显然不便宜。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。