HCM SaaS“价值标尺”下,CDP集团领先优势凸显

一段时间以来,HCM SaaS领域吸引了不少市场目光。随着国内经济的发展等,企业愈发重视人才管理层面,需求决定价值。并且,这一领域的重要企业,CDP集团、北森控股相继推进上市进程,给业界提供了观察机会。

而也正因此,CDP集团、北森控股经常被放在一起“打量”。

在笔者看来,二者遭受同样的“误解”,体现在盈利的问题上。同时,尽管二者为同一领域的重要企业,但商业模式并不相同,这也决定了其不同的发展走向,能够从一些指标中看到这种差异化。特别是,市场目前对CDP集团或存一定认知偏差。

在作出价值判断与选择之前,不妨先明确以上观点。下面,具体分析。

“先亏后赢”,HCM SaaS的“价值标尺”不限于盈利

收入端来看,二者均录得强劲的增长,CDP集团的体量较大、增速更快。2019-2021年,CDP集团分别实现收入8.18亿元、10.18亿元、13.05亿元,复合增速为26.5%;2020-2022年(截至3月31日年度),北森控股分别实现收入4.59亿、5.56亿和6.80亿,复合增速为21.78%。

而利润端,二者的表现看似并不乐观。同样在最近三个财年,CDP集团合计亏损超10亿元;北森控股合计亏损约41亿元;非国际财务报告准则下,这一数字则分别为3.1亿元、5.4亿元。

不过,SaaS行业公司的商业模式从来是“先亏后赢”的业务模式。参考美国经验,中国SaaS产业当前正处于快速上升的周期,HCM SaaS更是仍处于发展早期,阶段性亏损在这样的阶段较为常见。

直观来看,2021年,HCM SaaS+市场收入占中国HCM市场总收入的比例为23.9%,同年美国HCM SaaS+市场约占80%相比,发展潜力可见一斑,当下先追求规模增长也无可厚非。

纵观已上市的SaaS企业,亏损亦是常态,目前资本市场接受程度已较高。

当然,这不代表处于发展早期的SaaS企业没有“价值标尺”,只是相比于盈利,较强的获客能力及较高的长期客户价值,更能够检验其价值底色。过往获得高估值的SaaS企业通常也具备这些特征。

接下来,结合二者商业模式再探讨这一点。

差异化,CDP集团的获客能力及长期客户价值远超行业

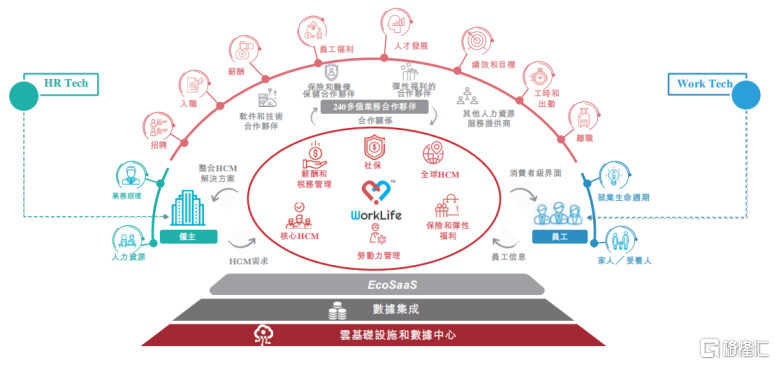

CDP集团开创了中国新一代HCM SaaS+业务模式,其以员工为本的WorkLife应用程序可一站式提供全系列HCM服务,面向客户、客户员工多方提供服务,并已涉足海外市场,全面赋能企业的发展需求。

来源:CDP集团招股书

业务条线上,CDP集团的HCM SaaS+服务又由整合SaaS+、劳动力管理两大部分构成。

北森控股而言,是中国最早做HR SaaS的企业之一,以人才测评业务起家,从而形成一体化的HCM云端解决方案。目前,其收入主要来自HCM解决方案向客户收取的订阅费及付费专业服务。

来源:北森控股招股书

看到这里,可以明确二者的商业模式并不相同,业务模块、服务范围存在差异化。也就可以理解,为什么CDP集团的体量较大、增速更快,而亏损程度较少,或是说展现更高的资本效率。

劳动力管理业务是HCM行业里的通用实践,因此不仅能够奠定持续增长的基本盘,还提供出较好的交叉销售机会,即以庞大的客户基础,为其他业务引流,实现低成本获客。相关数据显示,CDP集团劳动力管理业务客户中超30%同时使用其薪资业务等其它SaaS业务。

同时,CDP集团业务的多元化、一体化,对应的“赋能”效用,也更匹配客户的高价值需求。据悉,其所服务的客户购买的模块数明显高于同业。

也因此,CDP集团形成了大客户优势,以及优异的单体经济模型(LTV/CAC)。

根据灼识咨询,2019年-2021年,CDP集团整合SaaS+业务的KA客户保留率保持95%以上,2022年5个月这一数字为89.8%,远超行业平均水平;整体客户生命周期约为6年,而KA客户生命周期约为35年。

客单价方面,CDP集团KA客户约为120万元-130万元,而北森控股为十万量级,根据市场测算,2021财年,其平均客单价为8-14万元。这样的倍式领先,即检验了HCM SaaS+的竞争力与价值。

众所周知,当前,大部分SaaS产品仍处在不完全竞争市场,定价权在客户,而不是服务商, 赔本赚吆喝的情况不在少数。尽管SaaS公司的商业模式是“先亏后赢”,但只有以长期利润为目的的定价策略,才是理性的。

并且,高客单价或意味着客户购买多模块、一体化服务,与大客户建立深入链接,能够成功避免中小企业招采中的低价竞争。大客户的示范效应交易也更有望形成品牌美誉,即word of mouth传播,实现低成本获客。

还可以看到,2021年,CDP集团销售及分销成本为0.92亿元,仅为北森控股的27.8%(2022财年,截至3月31日年度)。

更大体量、更高粘性的需求,更低的营销费用,则共同造就优异的单体经济模型(LTV/CAC)。

2019-2021年,CDP集团整合SaaS+业务的LTV/CAC比率为7.3倍,劳动力管理业务为12.7倍,高于中国HCM SaaS+市场的行业平均水平(分别为2倍以下、5倍以下)。

参考同属HCM SaaS领域的重要企业,CDP集团的表现亦是可圈可点,可见行业领先程度。

结语

总结一下,二者的商业模式并不相同,自然决定了不同的发展节奏,以及财务表现。或者可以说,HCM SaaS+与HCM SaaS并不在同一维度竞争,客户需求不是SaaS本身,而是“赋能”,客单价的较大差异也是直接证明,将二者完全对标没有太大意义。

也如上文提到,较强的获客能力及较高的长期客户价值,更能够检验SaaS价值底色,才能真正从行业高增速机会中获利。若以此审视,CDP集团是不容小觑的。

话说回来,在当前的发展节奏中,笔者认为市场已有更多的理由对CDP集团抱以持续关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。