中邮科技科创板上会,毛利率持续下滑,依赖单一大客户

据公开信息,上海证券交易所科创板上市委员会定于2022年11月24日上午9时召开2022年第96次上市委员会审议会议,中邮科技股份有限公司(以下简称:中邮科技)的IPO首发事项将接受审核,中金公司、中邮证券为其联席保荐机构。

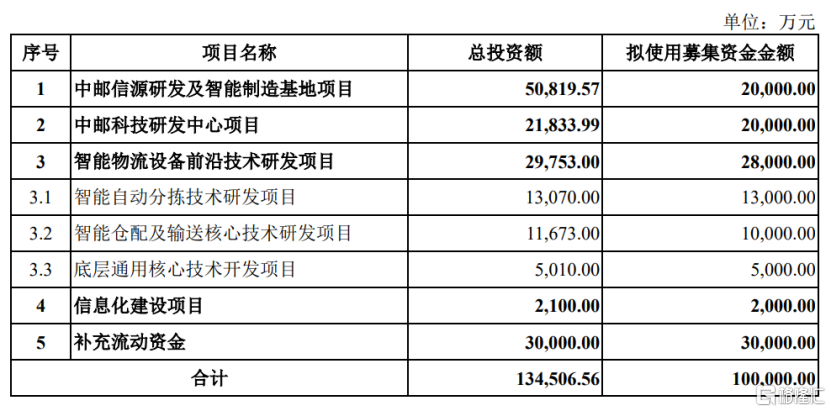

本次冲刺科创板,中邮科技拟募资10亿元,用于中邮信源研发及智能制造基地项目、中邮科技研发中心项目、智能物流设备前沿技术研发项目、信息化建设项目以及补充流动资金。

(募集资金用途,招股书)

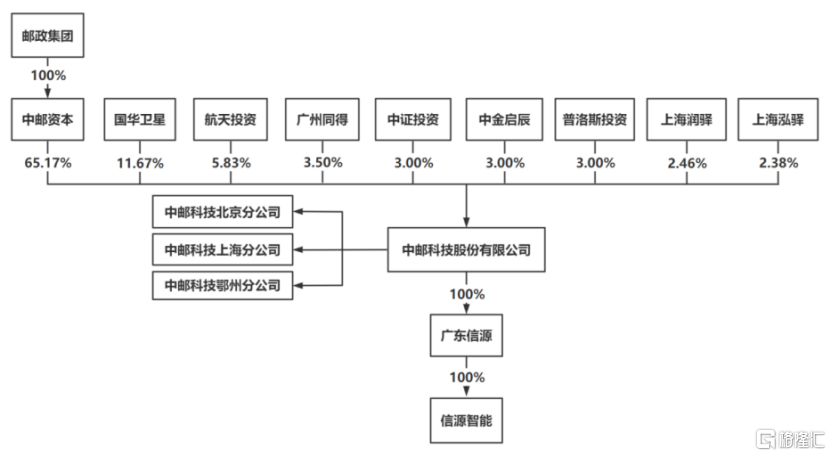

中邮科技成立于2002年7月,由邮科院、北京首邮出资设立中邮有限,2021年6月整体变更股份公司,发起人包括中邮资本、国华卫星、航天投资、广州同得、普洛斯投资、中证投资、中金启辰、上海润驿、上海泓驿等。

截至最新招股说明书,公司的控股股东、实际控制人为中邮资本,其持有公司65.17%的股份。

(股权结构,招股书)

1.毛利率持续下滑

中邮科技是国内智能物流系统领域的综合解决方案提供商,专注于智能物流系统的研发、设计、生产、销售以及智能专用车的改造设计及销售。

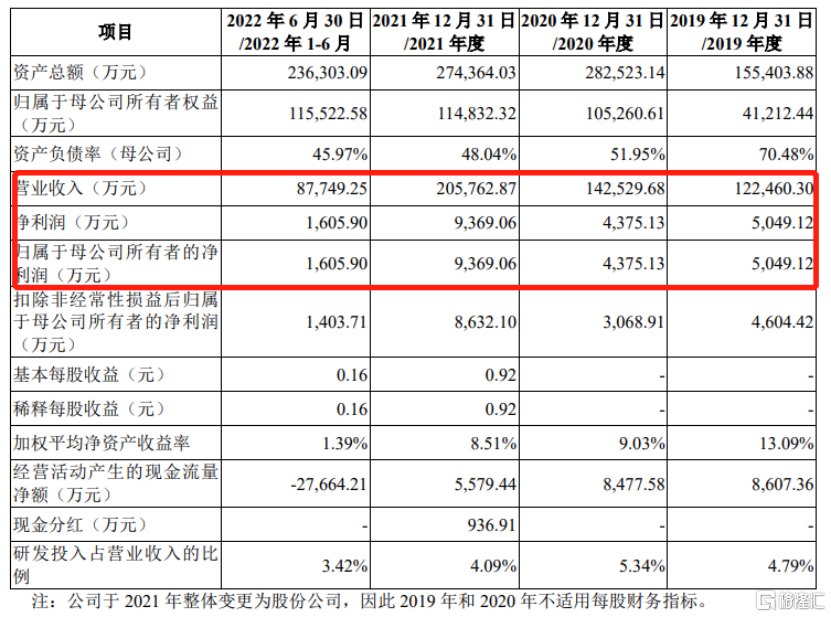

2019年至2022年1-6月报告期各期,公司的营业收入分别为12.25亿元、14.25亿元、20.58亿元和8.77亿元,对应的归母净利润分别为5049.12万元、4375.13万元、9369.06万元和1605.90万元,公司收入稳步增长,利润波动较大。

(主要财务数据,招股书)

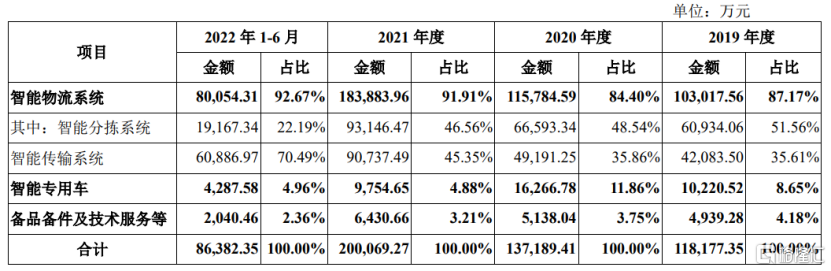

报告期内,公司主要产品包括智能物流系统(含智能分拣系统、智能传输系统)以及智能专用车等,其中智能分拣系统业务收入占比由51.56%降至22.19%;智能传输系统收入由35.61%上升至70.49%;智能专用车、备品备件及技术服务等收入占比均有所下滑。

(公司主要产品的销售情况,招股书)

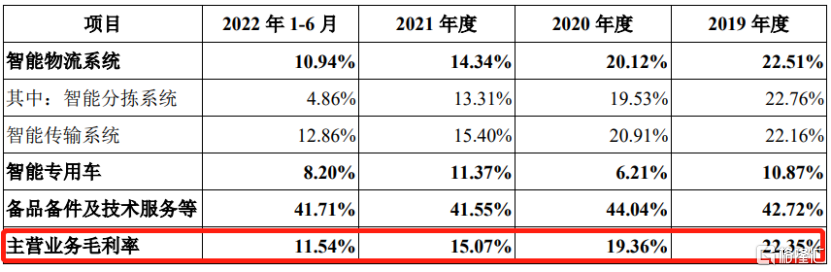

报告期内,中邮科技的主营业务毛利率呈现逐年下降的态势,由2019年的22.35%降至2022年1-6月的11.54%,而行业可比上市公司的平均毛利率由26.47%降至18.18%,整体来看,公司毛利率低于行业可比公司。

(主营业务毛利率情况,招股书)

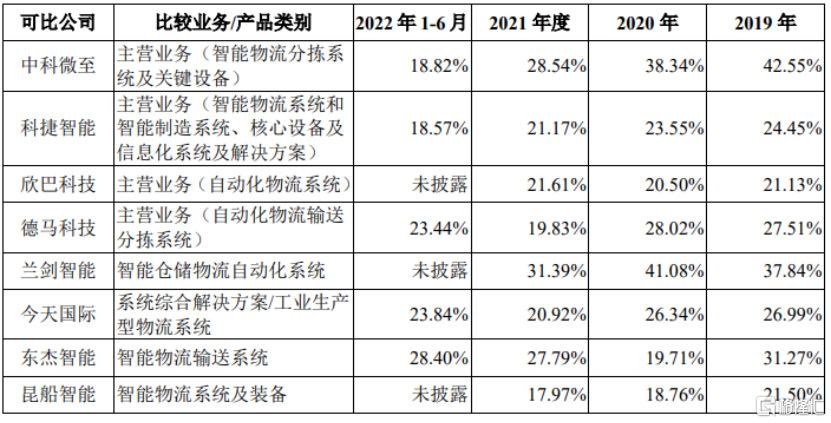

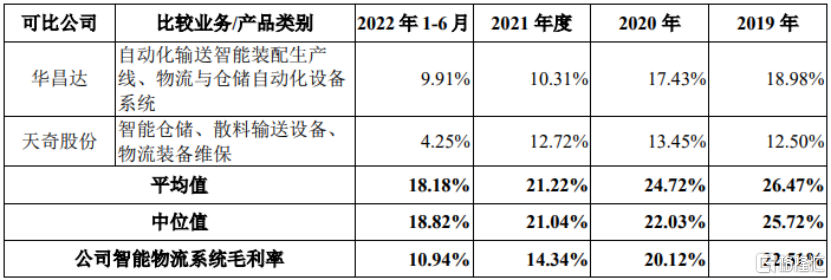

(公司与可比公司相近业务的毛利率比较情况,招股书)

中邮科技表示,整个行业的毛利率都在下降,原因有多个方面。

一方面,下游快递物流行业成本压力传导。快递物流头部企业为提升业务量和市场份额,价格竞争日趋激烈,单票收入承压,进而导致这些企业对成本控制更加严格,加强了采购价格管控和议价。

另一方面,智能物流系统行业竞争日趋激烈。目前我国智能物流市场仍处在快速增长阶段,行业参与者众多,且新进竞争者不断增加,各家企业为稳固市场占有率、维护客户关系及顺利争取大客户的重要订单,价格竞争更加激烈。

此外,部分金属材料及相关制品采购成本上升。疫情以来,全球供应链运转面临较大的冲击,2020年下半年全球大宗商品和工业品价格大幅上涨,公司采购的钢材、钢平台等钢结构件等材料价格均有所上涨,导致综合成本上升。

2022年以来,上海等地疫情爆发给中邮科技的经营业绩造成了一定的影响,此外,下半年公司加大了市场开拓与研发投入,销售费用和研发费用增长较多。公司预计全年实现营业收入约22-23亿元,较上年同期增长6.92%至11.78%;预计归母净利润约7200-7900万元,较上年同期减少15.68%至23.15%。

2. 依赖单一大客户

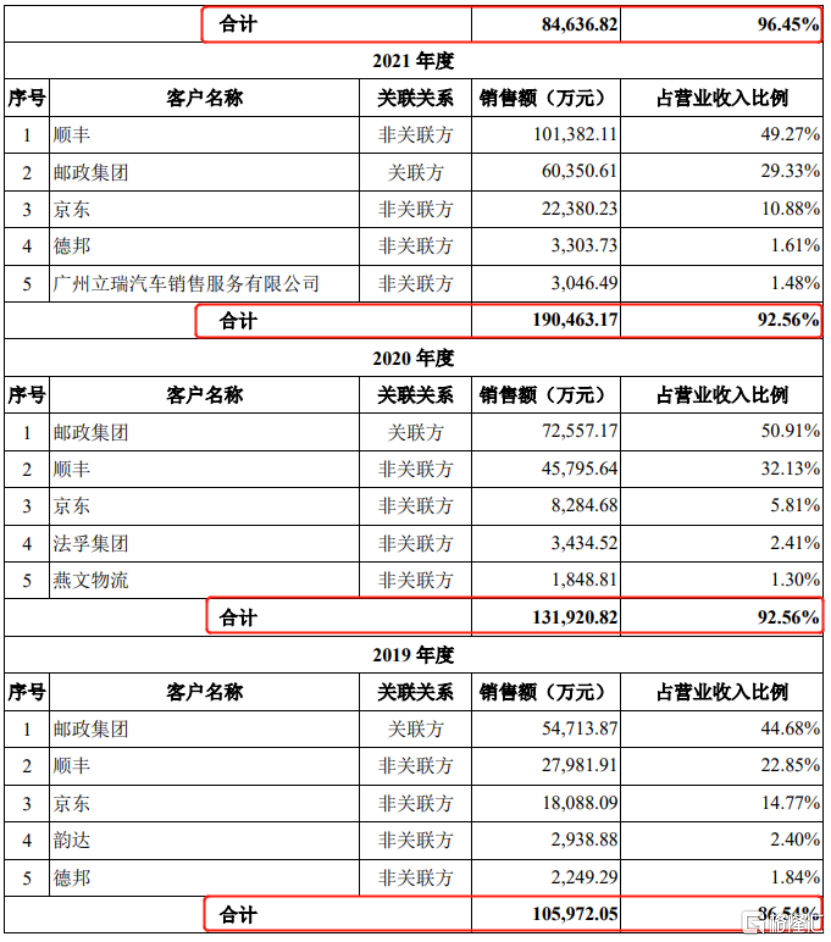

报告期内,中邮科技的前五大客户(受同一实际控制人控制的企业合并计算)销售收入占当期营业收入的比例分别为86.54%、92.56%、92.56%和96.45%。其中,来自客户顺丰的营业收入占比分别为22.85%、32.13%、49.27%和85.86%,存在依赖单一大客户的现象。

(公司前五名客户情况,招股书)

快递物流行业是智能物流设备最主要的应用领域之一,呈现规模化、集中化的特点。公司过于依赖单一客户,未来若主要客户因市场低迷等原因使其自身经营情况发生变化,导致其对公司产品的需求大幅下降,将对公司的经营业绩产生不利影响。

此外,公司的销售收入存在一定的季节性波动。2019年至2021年,公司第三、四季度合计实现的销售收入占全年主营业务收入的比例分别为66.39%、57.75%和33.65%。下游快递物流、电子商务等行业,通常受“双十一”、“双十二”等电商购物节影响,物流分拣的高峰出现在下半年度,该等行业的客户项目的初验大多集中在下半年度,导致公司下半年收入占比较高。

由于公司产品从组装、调试到客户验收需要一定的时间周期,公司在产品/合同履约成本较高,导致存货金额也居高不下。报告期各期末,公司存货账面价值分别为4.82亿元、9.79亿元、10.07亿元和9.16亿元,占流动资产的比例分别为33.16%、37.34%、43.78%和48.79%,存货占比较高,存在一定的存货跌价风险。

3. 结语

中邮科技属于大型装备制造企业,公司的销售收入规模大,但利润规模较小,在行业竞争愈发激烈的背景下,企业盈利空间不断被压缩,未来业绩存在较大不确定性,盈利能力有待考验。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。