充电桩行业,红利渐现

今年1-10月,充电基础设施增量为209.1万台,新能源汽车销量528.0万辆,车桩增量的比例大约为2.5:1。保有量上,车桩比也达到了2.79:1,并逐渐往2.5:1收敛。

这是业内对能基本满足新能源车充电体验的下限标准。

充电桩的规模效益基本可以出来了,但想要赚钱,还有不小的挑战。

跑马圈地砸钱建桩才是第一步,头部运营商企业想要打破增收不增利的魔咒,还需要将目标聚集在精益运营上,以及更主要的商业化新模式探讨上。

比如,对B端客户的精细服务、接入电网利用储能进行电力削峰填谷、甚至布局出海寻求新机遇等。

这些虽然难度系数也不小,但事情都开好了头,多少还是让这个行业有了不少新期盼。

尤其是行业中的佼佼者,或许也到了改好好关注的时刻了。

01

格局渐定

充电网络开始搭建无疑是需要一定资本的,无论是国家力量,还是民企都在努力扩大充电桩的运营规模。

此前走在前面探索的主要是国家队,从标准,到基建、到形成示范点,比如目前国家电网搭建了在高速公路的服务充电区。

而专业运营商和一些自建桩的车企则主要在城市里跑马圈地,但因为充电桩质量参差不齐,或资金断链,过去几年投资商倒了一批又换一批,如今才形成特来电、星星充电、国家电网三足鼎立的局面。

单看充电桩总数,国内看似已铺设了一张初具规模的充电网络,基本做到了给新能源汽车提供完整、便捷的服务体验。

网络的价值会随着接入节点的增加而提升,这就是车桩和充电网络之间的关系。但时至今日,充电网络的完善还依赖外力如政策、资金的支撑才能运转,内部仍然没有跑出这一正反馈。

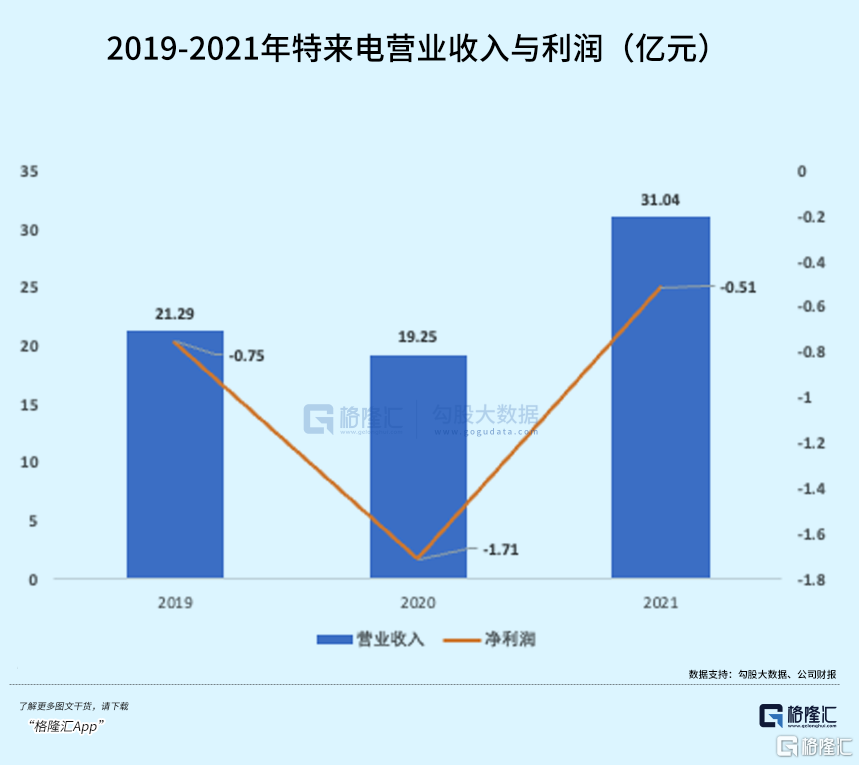

财报显示,特来电2019年至2021年营业收入分别为21.29亿元、19.25亿元和31.04亿元,净利润分别为-7512.26万元、-1.71亿元和-5132.08万元。充电收入占了特锐德(特来电母公司)约1/3的业务,也就是说特锐德三成以上的业务还没给公司带来盈利。

与星星充电轻资产的运营模式不同,特来电坚持从整桩制造到运营服务的一体化,但反而没有带来多大的规模经济优势,充电服务费用甚至难以覆盖造桩、租金、电费、推广等多项开支,21年共有25.2万台的充电桩,每根桩每天的毛利仅8.2元,与加油站都相去甚远。

充电网络难以优化的根本原因在于,整体规模快速增长的表面掩盖了制约盈利提升的两个问题,即有效供给的短缺,以及格局分散导致的低运营效率。

先说有效供给。今年公共充电桩增量同比上涨109.0%,随车配建私人充电桩增量增长了391.4%。整体基数上,私桩数量比公桩多了接近一倍。回看2021年,公共充电桩保有量的车桩比达到了5.5:1,今年汽车新增销量在扣除随车配建的私桩数量后,公共充电桩的车桩增量比约7:1的水平,也就是每7台电动车共用一台充电桩,差距逐渐拉大。

大约60%私家车主会选择私装的模式,但随车配建需要考虑车位、电力资源以及设备安全性等因素,缺乏监管以及老旧小区改造难度的问题本身会给配置私桩带来困难,基于这些考虑,物业反而会选择在小区开辟空地,由运营商来安装管理。

除了公桩数量缺少,公桩里直流桩的比例仅在四成左右,私桩里也基本上都是7kW以下的交流桩。一般120kW充电桩的充电时间30-40分钟左右,提高充电桩输出功率用于有效解决充电慢的问题。

新的车型开始配置800V以上的电池输出电压以提高充电速率,未来匹配高功率的充电桩的需求只增不减。当前直流桩保有量最大的功率的只有80kW和160kW,最终目标是让充电时间缩短到3-5分钟,对这些超级充电桩的功率要求起码也要在500kW以上。

竞争格局上,结束了成长期无序竞争阶段,淘汰掉一批企业之后,但充电桩行业集中度并未就此提升。

2016年特来电、国网、星星充电三家市场份额达到了79.7%,而2021年三家集中度只有63%。车桩整体数量逐年增加,但运营规模逐渐分散化,根本原因在于占据优质土地资源的地方国企、房地产公司、小型工商业企业成为新的建桩主力,瓜分了一些市场份额。

市场只是换了一批新的玩家,原来粗放式管理造成“僵尸桩”的问题仍然存在,这些新玩家并非拥有丰富经验的资深从业者,并不熟悉充电行业,从选址、设备选型、购电、再到后期运营维护有不少弯路要走,充电利用率上不去,更毋论具备盈利的条件。

总体来看,除了头部几家运营商,规模增量并不足以使得分散化的尾部企业脱颖而出。

大部分低功率的交流桩成本并不高,也比较好维护,因此规模带给固定成本的摊薄十分有限。

考虑土地租金、购电成本及其他开支,想要收回成本,只有吸引更多的流量,提高充电利用效率。

如前所述,中国充电市场呈现愈发分散化的格局,充电网络之间形成的孤岛不利于充电站做精细化的服务运营和满足用户充电的需求,也因此催生了第三方服务平台,来打造互联互通的充电生态。

第三方服务平台的作用,就好比入驻充电站的物业公司,通过整合中小充电运营商形成的网络,为用户提供集中便捷的充电服务,有效解决找桩难、充电难的特点。

它们的优势在于,以专业认知形成的know how为尾部运营商们提供全包服务和资源整合,将其积聚成一张庞大的充电网络,但不需要背负太多的资产压力。并将服务范围延伸至整个价值链条,发挥上下游协同作用,提高终端的盈利能力。

可以肯定的是,第三方平台是一条打开这个行业盈利模式的路子,就如同互联网时代的平台经济一样。

02

开启“电时代”

充电服务费和政府补贴仍然不能够让大多数运营商盈利,过去几年中游也一直在探索商业模式创新,上文提到的新零售+充电站是一种,许多依托充电桩的盈利模式构想是建立在对车主流量的转化之上,而忽视成本端的电力作为一种生产要素,也是一种可以调用的流量。

过去充电桩为电动汽车电池进行单向送电,随着电动汽车充电量的提升,充电负荷的增加会对电力系统带来负担,如果能够利用电池的能量载体属性,在用电高峰时对电动车放电后卖出,在用电低谷时再将廉价的电力储存起来给电池充电,这样一来一回既降低了充电成本又赚到了电费差价。

现在关于虚拟电厂的概念,投资者已经耳熟能详了,主要是通过将用电负荷、分布式能源、电网、储能装置等资源聚合,以技术手段对电力进行智能调配,实现电力供需进行削峰填谷调配,站在电力系统的角度,对平衡发电侧和用电侧明显的空间错配发挥重要作用。

充电网络本就是电网,加上电动车同时作为负荷和储能载体,积聚足够的电动汽车、分布式储能、分布式能源,运营商就可以把充电网变成微电网,通过需求侧响应,获取削峰填谷收益。

虚拟电厂对于特来电、能链智电这样颇具规模的运营商来说,虚拟电厂或许再合适不过了。

比如特来电的用户侧资源,包括公交充电网、居民小区充电网、公共充电网、企事业园区充电网和物流充电网,五网基础之上又接入分布式光伏以及分布式储能,构成充电网、微电网、储能网三大体系,再与多个网、省、地级调控中心实现对接,发展出能源增值服务。

今年8月特来电就作为首批14家负荷聚合商之一接入了深圳虚拟电厂,作为负荷聚合型的虚拟电厂开始参与邀约型的用户侧响应。10月底特来电一口气发布了虚拟电厂平台、充电型微电网、梯次电池储能技术产品和驻地站“特惠充”创新产品。

中报显示,今年上半年特来电共有28.69万台充电桩在运营,公共交通车辆充电量的占比超过70%。上半年特来电充电量超过26亿度,即2.6GWh;目前可调度的资源容量超过1300MW,不同场景下已调度容量超过300MW,总调度电量超过30,000MWh,即30GWh。

对应的,上半年特来电共实现收入15.81亿元,比去年同期增长44.40%,毛利润比去年同期增长了114.93%,说明这个模式不但走得通,而且已经能实现不错的收益增长了。

03

出海布局

在中下游拼命谋求盈利的时候,上游设备商也没闲着,开始将目光聚焦到海外市场。

在全球能源转型的发展背景下,新能源汽车迎来快速发展,除了北欧国家,大部分欧美国家的电动汽车渗透率还不足30%,未来提升空间更离不开基础设施的支持,当前欧美地区车桩比约17:1的水平,跟国内比都有很大差距。

但这对充电桩行业来说,意味的是巨大且具有紧迫性的增量市场空间。

由于现有充电桩数量难以满足增长的电动车补能需求,欧美国家出台了一些规划和补贴政策,加速充电桩的建设。

以美国市场为例,21年共有11.4万个充电桩。美国政府计划拨出75亿美元,在全美建设约50万个充电桩,并且政策上分别按照建设补贴和运营补贴给予企业优惠。根据特斯拉等运营商规划,到2030年每年新增充电桩需求量大约为10万台。

与国内基本形成运营商模式不同,海外商业模式包括单独销售充电桩、以及软件订阅服务、运维服务,充电桩出海一般以整桩或配件模块的形式出售。

海外应用场景可分为:运营商、公交公司、整车厂、私人充电桩四大类,目前出海企业仅在公交市场保有一定占有率。在早期阶段,中国企业品牌溢价能力较弱,选择以贴牌的形式绑定品牌方出售。

在细分场景上,中国企业的整桩出售并未取得较大突破,主要原因可能在于,一方面充电桩运营需要接入国外网络和金融支付系统,存在网络和金融安全问题限制;另一方面充电桩售后服务只能依赖渠道合作来开展,吸引力低于本土品牌。

但不少国内企业已经瞄准了其他持续新增需求的应用场景。EN+以生活用品的理念开发私人充电桩的定制化产品,在欧洲市场取得突破;盛弘股份借助原有技术与规模优势,面向壳牌、BP、道达尔等运营商集中式快充站;道通科技原有业务在全球拥有数千家4S店、维修店等合作企业,拥有潜在渠道优势,未来将接入运营商及零售市场。

盈利水平上,由于欧美市场对于产品认证体系和质量普遍有更高的要求,桩企售价通常更高,和国内利润水平相比有明显差距。国内市场充电桩销售毛利集中在15-30%,议价空间较小,如果不控制生产运营成本则有可能面临亏损。而在海外像ABB、西门子、EN+等厂商在欧美市场充电桩硬件销售的毛利率能达到40%以上。

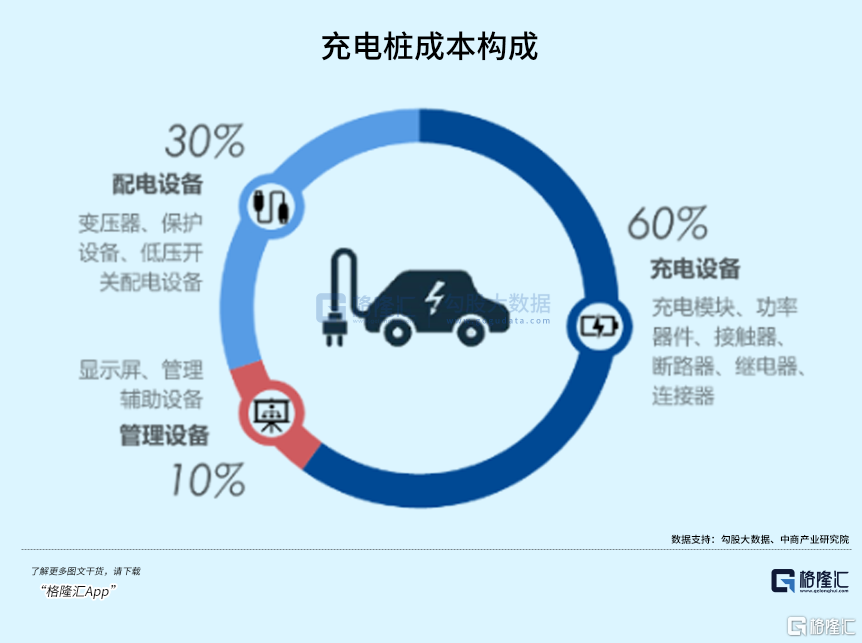

作为充电桩核心零部件,充电模块具有较高的技术门槛,成本占到整桩的40%左右。国内从事模块生产的企业较少,仅有华为、优优绿能、英飞源、永联、英可瑞、麦格米特等。充电模块出海既要满足相应产品认证,又要与桩企充电桩适配,目前国内仅优优绿能、华为对海外桩企有一定供应量。

04

尾声

充电桩作为新能源车时代的必备配套,行业的市场规模和成长确定性无可置疑。

尽管关于充电桩的建设仍有诸多难题有待解决,在当前市场竞争格局渐定,商业模式逐渐成熟的变化趋势下,行业收获红利回报或也应该在不远处了。

就看谁能从这跑马圈地的竞争中,笑到最后了。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。