逆势突围的物管"独立样本",康桥悦生活确定性与成长性兼具

在房地产行业深度调整的背景下,物管行业正经历从"规模红利"向"效率红利"转型。在此背景下,物管股的估值逻辑由过往以规模"马首是瞻",锚定到物企综合经营质素,基于此,中小物企具备了价值重估的机遇。

港股市场上,康桥悦生活作为物管"独立"样本,展现出良好的价值成长机遇,不妨透过公司近期公布的财报来看其经营亮点所在。

1·财务基础扎实,盈利增长稳健

近期,康桥悦生活(02205.HK)交出了一份稳中有进的年度成绩单。财报数据显示,2024年公司实现收入约9.61亿元人民币,同比增加2.9%;净利润约0.69亿元,同比增长30.8%;归母净利润约0.48亿元,同比增长25.8%。

从行业情况来看,根据此前相关统计,共计20家物企发布了2024年业绩预告或年报,总体来看录得利润下滑、由盈转亏或持续亏损的企业占到七成。

由此不难看出,康桥悦生活的业绩在行业中可谓独树一帜。

透过财报细节可以看到,公司持续夯实财务状况,实现了有质量的增长。

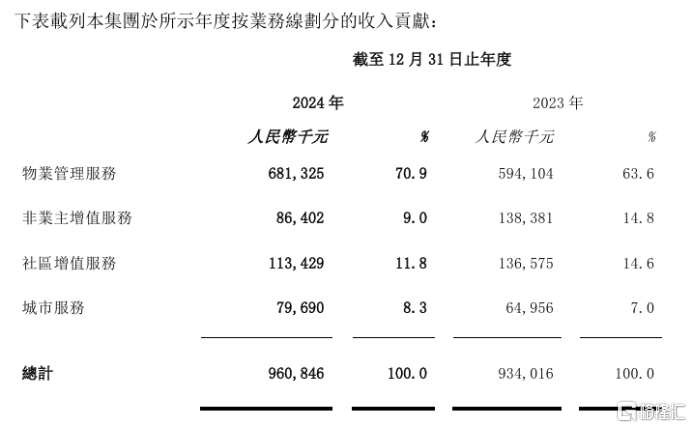

从四大业务板块情况来看,2024年,公司物业管理服务收入约为6.81亿元,占总收入70.9%,同比增长14.7%;非业主增值服务收入为8640.2万元,占总收入9%;社区增值服务收入1.13亿元,占总收入11.8%;城市服务收入占比7969.0万,占总收入8.3%,同比增长22.7%。

可以看到,公司收入结构中城市服务收入占比有所增加,其他业务板块占比均有不同程度的调整,整体结构得到优化,特别是与地产开发关联较大的非业主增值服务,占比出现较明显的下降。

(图片来源:公司财报)

从毛利率方面来看,2024年公司毛利率为22.5%,尽管与2023年相比虽有小幅下降,但仍保持在较为稳定的水平,显示出公司在成本控制和盈利方面具有一定的稳定性。

从公司销售及营销开支、行政开支来看,均出现较明显的下降,其中销售及营销开支下降约28.2%,行政开支下降15.4%。

2·"独立性+多元业态+区域深耕"的三重驱动

结合行业发展趋势以及公司自身的经营状况,不难看到当下的康桥悦生活有三大价值驱动力。

其一,独立性。

当前,传统依赖关联房企输血的发展模式难以为继,行业竞争焦点转向市场化外拓能力与多元化业务布局。

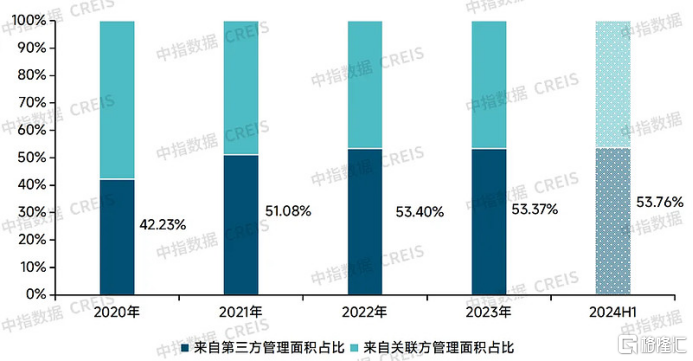

前者来看,可以发现,近年来物企的独立性也在不断提升。

根据此前数据来看,截止2024年上半年,上市物业企业来自第三方管理面积占比53.76%,较2023年全年上升0.39个百分点。

(数据来源:上市公司中报、年报,中指研究院整理)

对比之下,康桥悦生活2024年的年报显示,其来自第三方管理面积占比达到了78.6%。与此同时,截至2024年底,康桥悦生活来自第三方的合约面积占比82.0%,远超行业均值。此外,在管面积中,非住宅物业中来自第三方的占比更是达到了99.2%。与此同时,上市以来,其关联方收入占比从2021年的32.7%降至2024年的1.5%。

可见,公司在实现独立发展上取得了显著的成果,这也侧面印证了公司的服务受到了市场的认可,品牌力突出。与此同时,其独立性的不断增强也为其带来了更广阔的市场空间,使其能够在复杂多变的市场环境中保持灵活应对。

其二,多元业态拓展。

康桥悦生活的业务涵盖多种物业类型,包括住宅物业、非住宅物业(如商业、 办公楼、产业园、医院等其他公共基建类)及提供城市服务(如轨道交通卫生和城市环卫等其他服务)。

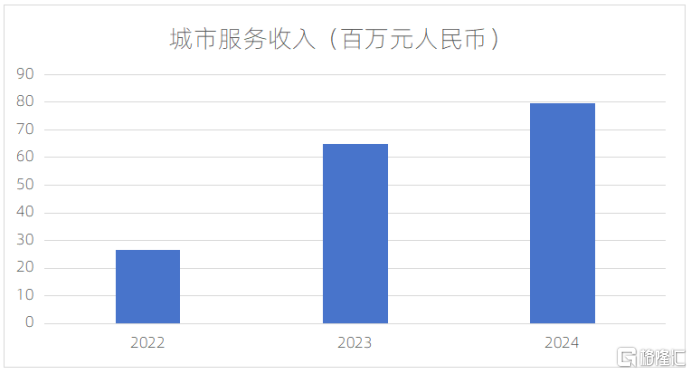

以城市服务来看,公司城市服务收入从2022年的2650万元增至2024年的7970万元,年复合增速73.4%,成为增速最快的业务线。目前该业务整体毛利率仍然不高,考虑到仍然处在前期阶段,后续伴随规模效应提升以及品牌力的增强,仍然具备较大的提升空间,未来将有望贡献更多的利润增长。

(数据来源:公司财报)

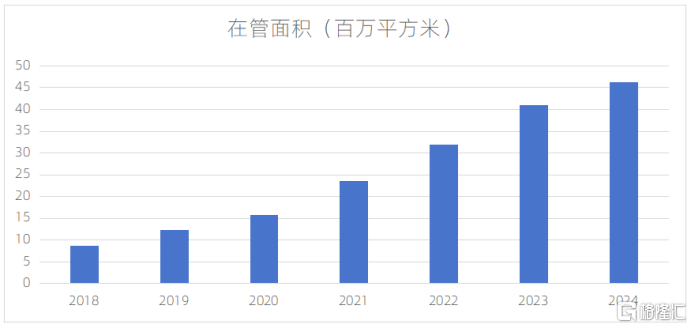

康桥悦生活除了在业态上有多元化的布局,其也积极在城市布局上有所突破,在杭州、南京、青岛及无锡等城市相继中标多种类型的项目,进一步丰富了公司区域布局以及业务矩阵。

财报显示,截至2024年底,公司为国内35座城市提供物业管理服务、增值服务或城市服务,在管项目数量为328个,合约建筑面积约7030万平方米,同比增长 4.7%;在管建筑面积为约4620万平方米,同比增长12.5%。

(数据来源:公司财报)

其三,区域深耕。

康桥悦生活坚持以"一三四五"战略为导向,发力商管及城服业态,深耕核心区域,成效显著。

除了扎根河南大本营,在河南处于领先地位,同时不断将这一优势向外拓展,在核心城市和区域的深耕能力不断得到强化,取得不俗的成果。

如江浙区域,其在南京市场实现快速的项目拓展,不到两年将服务项目从0增加至10余个,且全部为非住业态。公司相继获得包括南京赫贤学校、南京理工大学、南京牛首山项目群、南京栖霞古镇、南京仙林智谷产业园等多个标杆项目。

基于此,公司能够形成区域协同效应与业态服务标准化能力,有效提升客户黏性,后续凭借其在江浙等区域的高密度多业态布局,不仅能够避开住宅红海竞争,更受益于区域经济活跃度带来的商管等多元业态的需求释放。

3·短期受益业绩修复,长期价值锚定"独立化+专业化+科技化"

在物业管理行业经历了一系列的结构性变革和业务调整的背景下,康桥悦生活凭借其卓越的第三方拓展能力,有望在行业洗牌中抢占更多份额,兑现业绩的稳步增长。

同时考虑到公司目前也在持续通过优化内部管理,不断推动提质增效,进一步降低了运营成本,为短期业绩修复提供了有力支持。

从长期来看,康桥悦生活的价值也将锚定在"独立化+专业化+科技化"三个层面。

首先,公司展现出强大的独立性,摆脱了地产关联方的依赖,这种高度的独立性不仅降低了经营风险,还提升了公司的财务透明度,有助于增强客户、投资者对公司的信任与认可,获得业务拓展以及资本市场估值提升的机会。

其次,公司凭借多元业态的布局,持续强化其专业化的服务能力,在当前行业不断聚焦品质服务的趋势下,有望为其带来市场溢价,增强其盈利能力,实现可持续发展。

特别是,公司在非住领域形成了差异化竞争,后续凭借深耕优势在"长三角服务网络"形成区域壁垒,亦有望兑现加速增长的机遇。

与此同时,公司在城市服务等领域的拓展,既响应了政策导向,也将获得政策层面的支持,通过精细化管理和技术创新,不断提升服务效率和质量,有望为市场拓展和盈利增长提供新动力。

最后,在科技方面,当前AI对千行百业的重构成为趋势,可以看到康桥悦生活也在不断加大科技投入,构建"业财一体化"数字科技支撑体系,提升服务效率和客户体验。此外,公司通过物联网、大数据、AI等技术,将实现服务的智慧化、精细化管理,进一步提升客户体验和服务效率,并带来自身经营的提质增效。

财报亦提到,科技不仅是提升效率的工具,更是公司核心竞争力,将深化外输创收能力。这也意味着,后续凭借公司的科技能力,还将持续对外赋能,打造新的业绩增长曲线。

4·结语

在物管行业从"规模竞赛"转向"质量内功"的当下,康桥的独立样本为行业提供一条穿越周期的线索。

未来伴随行业将加速向专业化、品质化、数字化演进,依托公司构建的品质服务能力、区域深耕优势、多元业态布局以及科技内功,康桥悦生活也将形成可持续的"效率红利",不断推动规模与业绩增长,夯实财务健康,成为物管新时代的价值标杆。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。