石头科技业绩"阵痛"背后,并非"利润换份额"这么简单

最近,在石头科技这家公司身上出现一个反常的现象:营收增速亮眼,但净利润连续四个季度同比下滑。

这和行业"赢家通吃"的法则相矛盾,毕竟石头科技已经有"全球扫地机市场份额第一"的身份,以及长期领先同行的毛利率、净利率。

实际上,石头科技正在做一个面向未来的"战略换仓"——将资源从投入产出比不平衡的"高地",果断转回到依然蕴含丰富增长机会的"核心大陆"。

国投证券发布研报指出,石头科技战略调整已逐步收获成效,后续在收入增长产生的规模效应下盈利能力有望企稳回升。

石头科技的新变化

扫地机是具有消费属性的行业,企业保持长期稳定现金流有两个方面必不可少:持续品牌建设、供应链效率革命。

这背后其实是一个闭环:品牌拉动需求-供应链高效响应-现金高效流转-反哺品牌投入。

因此,石头科技的"阵痛"就很好理解了。

1、持续品牌建设:

开源证券在研报中分析到,2024H1以来,石头科技采取了更加积极的产品和销售策略,不仅大幅加快推新速度,也持续加大营销投放和品牌宣传。

这助推了上半年SG&A(销售、一般和行政费用)费用同比升高,使得初期盈利能力有所折损。但硬币的另一面是份额进一步集中,根据奥维云网数据,公司2025H1扫地机线上份额继续领先,且增速最快,同比提升2.95%。

行业竞对这边,科沃斯"控费提效",2024Q3至今,SG&A费用/总收入、SG&A费用/净利润均呈现改善趋势。追觅"收缩内销费用、重心投入外销",2025H1让出一定的线上份额(同比减少1.62%)。

战略选择的不同,给予石头科技加速渗透市场、持续强化品牌建设的机会,公司可以通过用户忠诚度保障用户复购和用户升级高端产品。

这也一定程度上解释了近期洗衣机业务为何传出战略收缩的消息,原因或许将资源投入到了扫地机这个市场份额最大的业绩基本盘,巩固定价能力,未来捕捉到更多的盈利空间。但这也绝不意味着公司放弃洗衣机业务,反而是一次资源重新分配、提高效率的绝佳机会。

2、供应链效率革命:

惠州智造工厂月产30万台产能保障全球供应链稳定,越南代工厂2024年Q4开始投产也是强化全球供应链网络的关键举措。

公司2024年在欧洲市场主动进行渠道变革,线下提升自营渠道占比,对接分销商包括KA客户等;线上收回亚马逊和其他大型电商平台上的运营权,并建立私域运营和独立站,直面消费者。

上述调整导致销售口径的变化(货物进入仓库但未售出时不再计入销售额),短期内影响财务表现。同时,外部承担的费用将由内部自行承担,公司通过直接投入广告和市场活动来支持自营销售,营销费用随之增加,带来短期利润折损。

长期而言,开源证券在研报中指出,这将对销售全链路拥有更强的主导权,因此价格体系更加稳定可控、广告投入更加灵活,更利于发挥美亚积累的运营经验。

目前公司欧洲市场新品发布节奏已与国内实现同步,份额方面,德国市占优势巩固,西南欧和东欧市场快速增长。石头科技未来能更好发挥规模优势和毛利率优势,利润空间随之释放。

重拾"利润奶牛",将迎接估值修复机会

扫地机是深研发壁垒、高门槛行业,较难降维打击。

现有头部就是在技术升级浪潮下涌现出来的,长周期、高投入才能筛选出具备持续创新力的头部企业。比如行业从碰撞式清扫转向主动路径规划,涌现扫地机四小龙:石头科技、科沃斯、云鲸、追觅。

而美国iRobot正是因技术落后被赶超,科技型消费公司比如安克试图进入市场,但和现有头部存在技术代际差,扫拖一体机时代仍在迭代碰撞式清扫机器。大疆有相关技术基础+品牌背书,但新品存在短板需要补齐,短期较难冲击市场格局。

国补以及二季度面临的部分地区退坡等影响仍然是短期层面的扰动,产品升级、创新解决用户痛点的长期渗透率提升才是核心逻辑。

石头科技的研发投入持续扩张,2025年H1达6.85亿元,占营收比例8.67%,费用主要投向了激光雷达、AI算法及智能交互技术等领域。科沃斯研发投入占比维持5%-6%区间,2025年H1为5.07亿元,占营收比例约5.84%,研发重点包括扫地机器人、洗地机、AI大模型及具身智能技术。

石头科技等头部品牌通过持续扩大技术储备,会继续拉大头部和二三线品牌产品差异化,领先的迭代周期将支撑高端溢价。

产品方面,2025年各家扫地机一个明显的升级方向是拖地方式,采用活水滚筒或履带式拖布代替圆形拖布,科沃斯、追觅、云鲸先后推出了相关产品,石头科技目前则未推出。

从宣传上看,滚筒和履带式确实能够解决传统的拖布以脏拖脏的问题,但活水拖地方案自己的缺点也还没有完全解决:拖地不容易贴边;拖布自清洁难度大、不宜烘干;拖布与地面摩擦降低,导致非水溶性污垢去除较难。

石头科技上半年推出扫地机P20 Ultra、扫地机G30 Space 探索版、洗地机A30 Pro Steam 等多款高性能新品扩充产品阵容。下半年推产品的核心逻辑依然是解决痛点,比如新推出P20 Ultra Plus采用了减少用户更多介入和维护的双圆盘式方案,规避了活水拖地的缺点,满足更多日常清洁需求和场景。

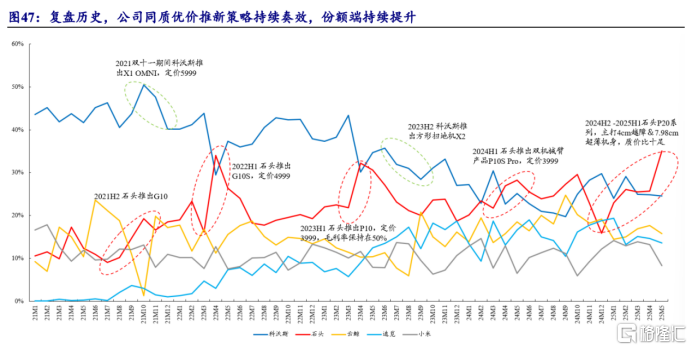

复盘历史,石头科技的推新策略均带来了份额持续提升,或许能直接验证其在技术迭代、产品推出方向上的正确性。

同时,叠加规模效应与全球供应链管理压缩边际成本,公司进一步巩固成本护城河。开源证券指出,2025Q3开始利润率基数变低,随着扫地机新品逐渐替代老品覆盖低价格带、中高端SKU占比提升、费用投放效率更高、规模效应和组织优化下新品类减亏、叠加新品类出海,预计净利率将企稳并逐步改善。

中金在公司财报发布后也发布研报,看好扫地机格局优化背景下公司经营利润的拐点和份额提升的空间。长期看,中金认为石头有望在渠道扩张和营销换新助推下,实现全球市场品牌红利的持续兑现。

综上所述,石头科技长期有能力重拾"利润奶牛",盈利能力重新进入上行通道,需要等待Q3及后续业绩验证拐点,届时也意味着公司的"阵痛"已经消散,去迎接估值修复的机会。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。