爆了!“超级周期”初步验证

周二,半导体产业链表现强势,细分领域存储芯片、CPU、半导体设备多点突破,盛科通信、东芯股份“20CM”涨停、普冉股份涨近15%、芯源微涨超10%。

行情推动下,半导体设备ETF易方达(159558)今日涨2.06%,年内17个交易日涨幅23.14%;科创芯片设计ETF易方达(589030)今日涨2.91%,其标的指数年内涨幅24.5%。

年初迄今,守住“老登股”的基金表现惨不忍睹,而重仓科技小登的却一路高歌,尤其是处于景气周期的半导体产业链,撑起了科技股行情的半边天。

01、“超级周期”初步验证

消息面上,近期多家存储芯片领域上市公司相继发布业绩预告,利润增长幅度直接映衬涨价周期。

兆易创新预计2025年归母净利润为16.1亿元左右,同比增长约46%。

香农芯创预计2025年归母净利润为4.80亿元-6.20亿元,比上年同期增长81.77%-134.78%。

神工股份预计2025年归母净利润为9000万元-1.1亿元,同比增长118.71%-167.31%。

德明利预计2025年归母净利润为6.50亿元-8.00亿元,同比增长85.42%-128.21%。

AI算力需求不减、存储芯片周期上行以及先进封装技术渗透,共同拉动对前道制造、后道测试设备及核心零部件的订单需求。

半导体设备ETF(159558)中的权重股中微公司2025年净利润预增28.74%-34.93%,其高端刻蚀产品在先进存储制造中出货显著增长,也是这一产业传导的体现。

一边是爆发式增长的需求,一边是捉襟见肘的供给,这是驱动上游半导体设备和材料板块近期接连上涨的核心产业逻辑。

三星电子把第一季度NAND闪存的供应价格上调了100%以上,这一涨幅远超市场此前预期,凸显了当前存储市场严重的供需失衡现状。这是继DRAM内存价格被曝上调近70%之后,存储市场的又一重磅调价信号。

报道称,三星电子目前已着手与客户就第二季度的NAND价格进行新轮谈判,市场普遍预计价格上涨的势头将在第二季度延续。

根据TrendForce,AI的创新带来市场结构性变化,整体存储器产业产值预估2026年达5,516亿美元,2027年则将再创高峰达8,427亿美元,年增53%。其中DRAM未来三个季度仍持续看涨,产值年增率高达144%。

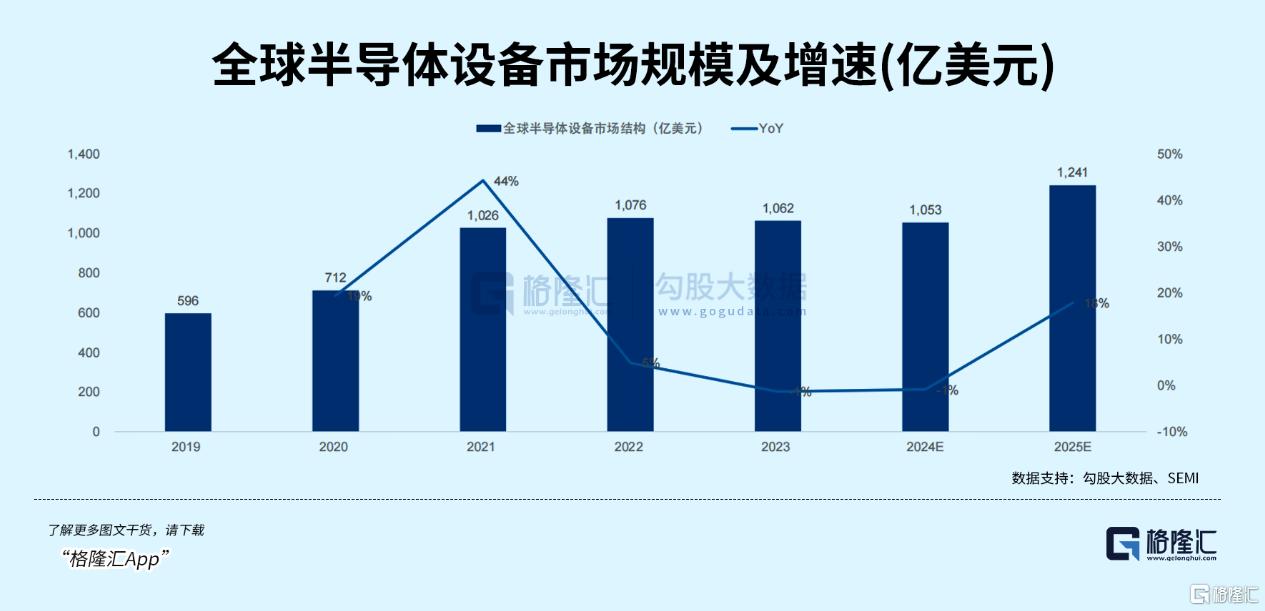

这一轮存储半导体“超级周期”,混合了消费电子周期性复苏和AI的庞大需求,直接刺激代工厂扩产。全球晶圆代工龙头台积电更是直接将今年的资本开支指引大幅提升至520-560亿美元。目前来看,今年半导体设备市场规模持续增长的确定性是比较强的。

去年国内晶圆代工厂就已经把产能利用率拉满了,中芯国际三季度末的整体产能利用率(95.8%)达到了2022年第二季度以来的新高,去年年末已经开始对下游客户涨价了。

另一家国产代工巨头——华虹半导体也逼近100%。随着8英寸现有产能利用率逼近最大,需求又源源不断,扩产就成为必须,这将为刻蚀、薄膜沉积、清洗等前道制造设备商带来更多订单。

市场资金永远是敏锐的风向标。科创芯片设计ETF易方达(589030)持续3个交易日获得资金净买入,半导体设备ETF易方达(159558)连续20个交易日获资金净流入,合计流入资金超27.58亿元。

更关键的是,AI算力需求不减,如今这个逻辑已经辐射至更大的芯片市场。

02、CPU也涨价

CPU市场的供需失衡已经全面爆发。

根据KeyBanc数据,由于超大规模云服务商的采购,英特尔和AMD在2026全年的服务器CPU产能已接近售罄,而为了应对供需极端失衡并确保后续供应稳定,两家公司均计划将服务器CPU价格上调10-15%,以应对原材料和生产成本上涨。

据行业分析机构最新预测,2026年第一季度全球笔电出货量预计将环比下降14.8%,这是自2023年以来最为明显的季度下滑。

最主要的驱动因素,其实是来自AgenticAI需求的爆发式增长。

譬如近期爆火的Clawdbot,如同人手一个“AI贾维斯”,用户可以直接通过手机聊天窗口下达指令,接管了用户电脑的Clawdbot便可直接上手实操。

来源:DataLearnerAI

Agent正在重构AI的应用形态。而这一变革导致了算力需求的重心转移——CPU不再是GPU的辅助,反而成为决定系统性能的关键。

随着大模型上下文长度突破8万Token,GPU显存早已不堪重负。业界普遍采用的KV Cache Offload技术,会将闲置数据迁移到CPU内存,这不仅要求CPU具备大容量内存,更需要承担繁重的数据传输与调度任务,成为缓解GPU显存压力的“关键后盾”。

另外,因为DeepSeek Engram架构等新技术的出现,进一步放大了CPU的价值。

这种将“计算”与“超大规模记忆”解耦的设计,让GPU专注于核心运算,而1000亿参数的记忆表则全部依赖CPU内存运行,且仅产生不到3%的额外开销。

当下,Agent生态的扩张速度,远远超出了行业预期。

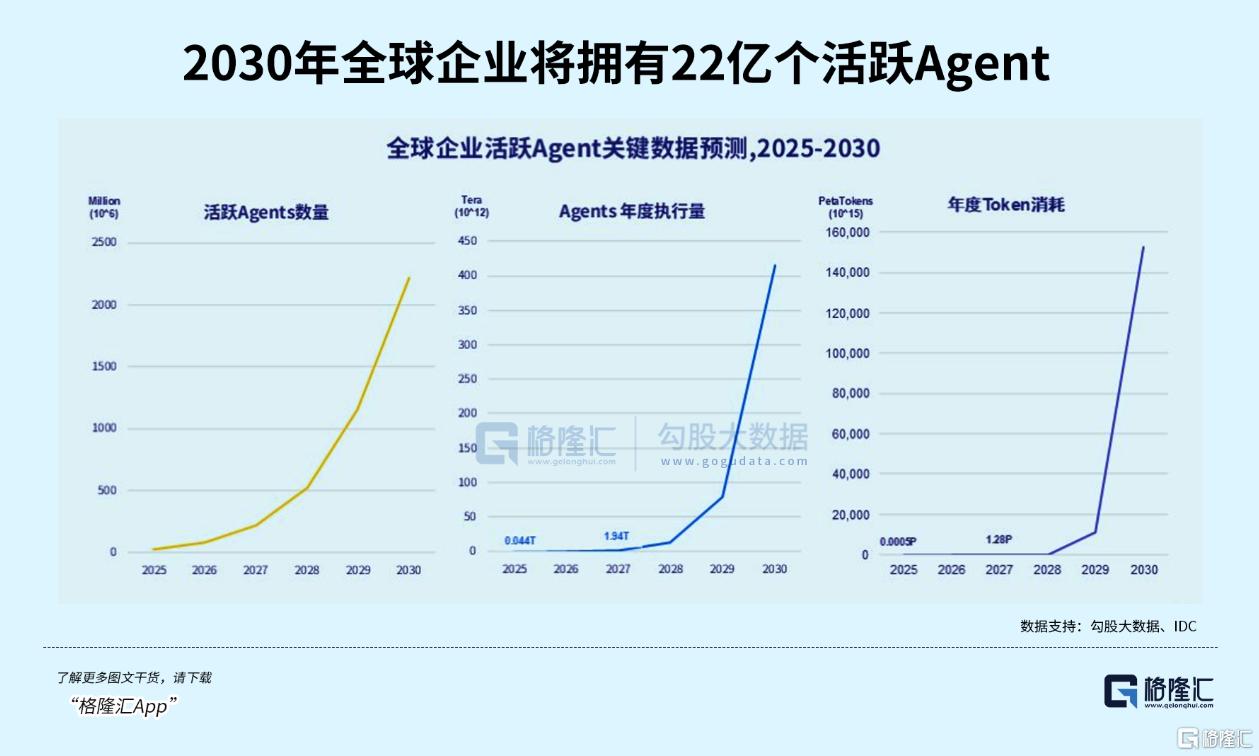

根据IDC预测,2025年到2030年,全球活跃Agent数量将从2860万暴涨至22.16亿,年复合增长率高达139%;年度任务执行量将从440亿次飙升至415万亿次,年复合增长率524%;而Token消耗量的年复合增长率更是达到惊人的3418%。

总的来说,这次涨价不是短期炒作,而是AI时代算力需求变革带来的长期趋势。

短期来看,CPU供需缺口至少持续到2026年上半年,英特尔等厂商的产能调整需要时间,而Agent生态的增长不会放缓,短缺状态难以快速缓解。

而长期呢,随着“以存代算”技术的普及和Agent应用的深度渗透,CPU的算力需求将呈现常态化增长,价格可能维持在高位运行,直到新的产能释放或技术突破出现。

AI算力的竞争已经进入“双核时代”,对于企业来说,提前布局CPU资源储备、优化“CPU+GPU”配比,将成为提升AI落地效率的关键。

03、涨价逻辑扩散,如何布局?

在AI芯片整体供不应求的大环境下,目前国产芯片替代海外芯片已经形成趋势。

GPU这边摩尔线程、沐曦股份初登资本市场便得到资金拥簇,而CPU国产化实际上已经相对成熟,华为、龙芯中科、海光信息等国产CPU制造商已有布局。

未来的供应缺口对涨价持续性造成的影响,实际上还取决于两类芯片对先进制程产能的竞争,但涨价周期对相关企业的业绩构成利好,而芯片设计类公司是相对轻资产的,业绩弹性也会更大,必然将吸引资金持续的关注。

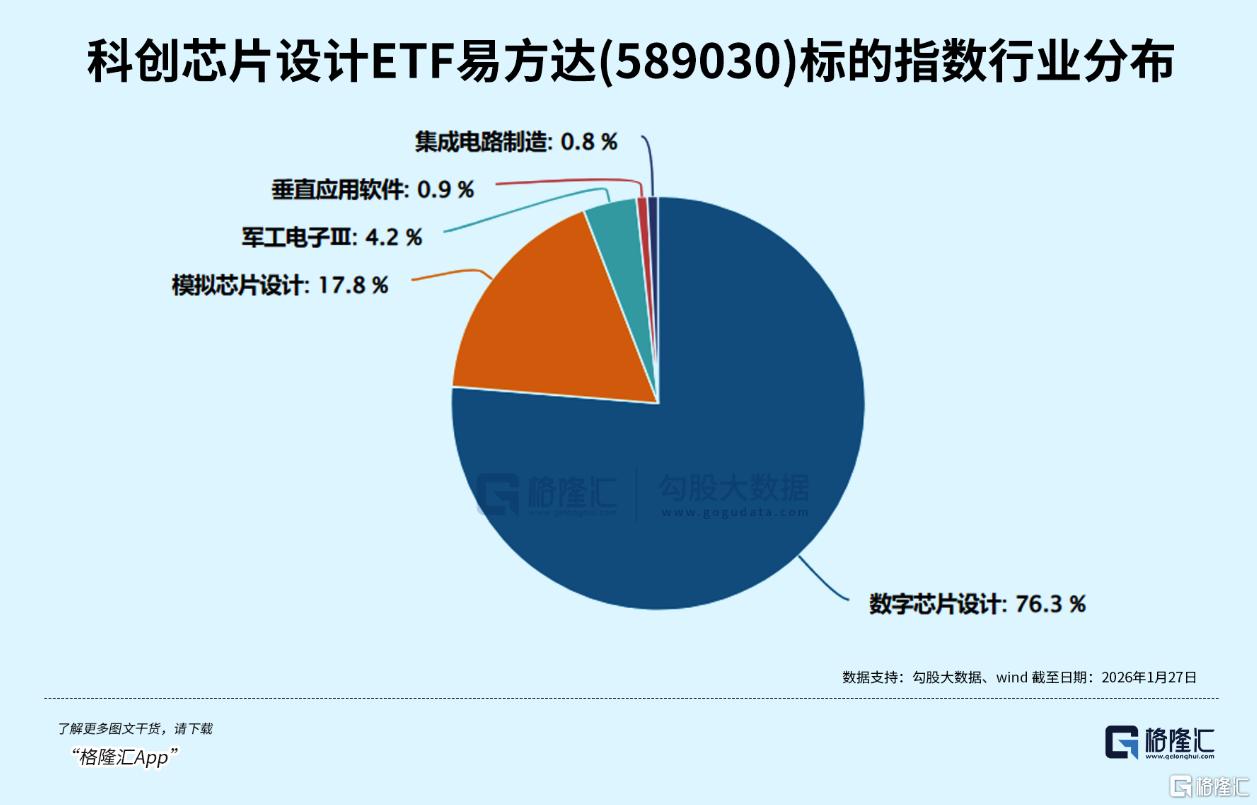

但是这类公司大多选择在科创板上市,对于普通投资者而言存在一定门槛。如果还想关注芯片类的机会,刚刚上市的科创芯片设计ETF易方达(589030)可以留意一下。

科创芯片设计ETF易方达(589030)标的指数高度聚焦芯片设计环节,是市场上纯正设计主题指数,数字芯片设计占比76.3%,模拟芯片设计占比约17.8%;单日涨跌幅上限为20%,弹性高。

与此同时,上游设备的投资脉络与国产芯片需求紧密相连。

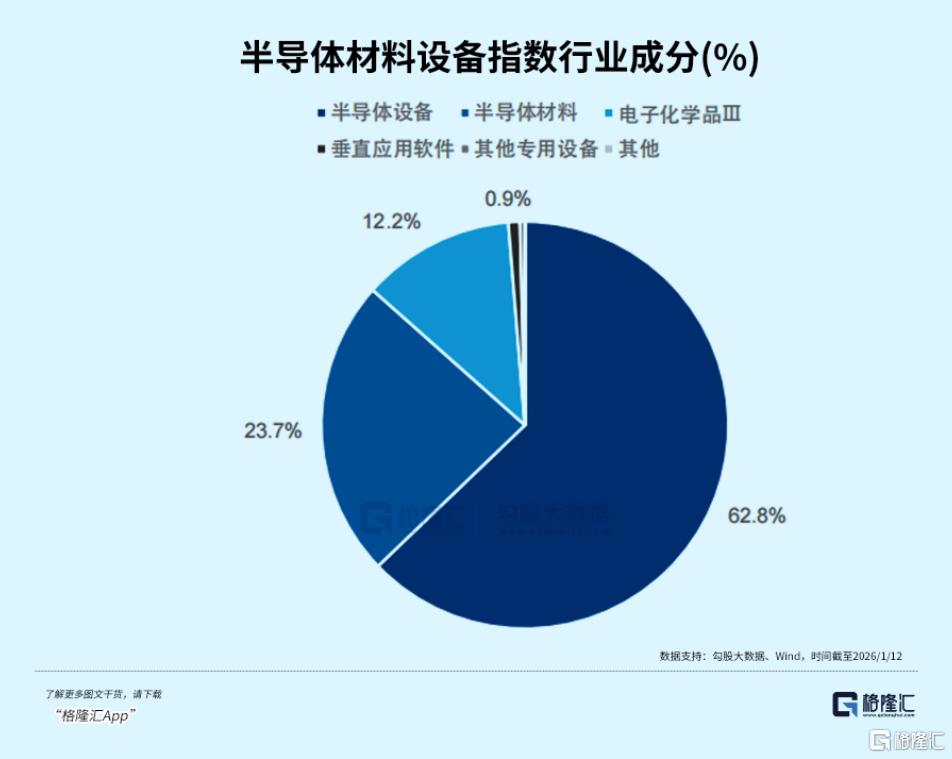

半导体设备ETF易方达(159558)跟踪中证半导体材料设备主题指数,其中半导体设备占比62.8%、半导体材料占比23.7%,成份股覆盖光刻机、蚀刻机、薄膜沉积设备及硅片、光刻胶等关键环节龙头企业,北方华创+中微公司权重超28%,契合国产替代主线。

和存储芯片类似,这些芯片的产能同样被AI过度挤压,造成结构性的供需失衡,未来或使得资本开支再上一个台阶,这个扩产逻辑对于国产半导体设备而言,无疑是个利好。

此外,半导体设备ETF易方达联接基金(A/C:021893/021894)为场外投资者提供了便捷工具。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。