崔东树:稳增长仅靠以旧换新是不够的 要车购税优惠促进首购群体购车

智通财经APP获悉,11月22日,崔东树发文称,从我们乘联数据的分析看,2025年是车市消费和工业生产的特小年,年初稳增长压力巨大。目前以旧换新政策的良好效果,带来年末的较强的冲刺效应,而这样冲刺会带来2025年年初的消费不旺的压力更大。所以2025年年初必须有一股很强的对冲力量,去对冲消费小年的压力。因此2025年稳增长仅靠以旧换新是不够的-要车购税优惠促进首购群体购车。

从税收公平的角度来看,应该说刺激消费能力稍差的首购需求比刺激换购需求更有必要。因为购车首购用户的消费能力较差,受到的政策鼓励应该更大。因此,我个人建议应该2025年1月1日及早启动车购税减半的政策,推动首购群体的春节前购车,这对2025年初经济稳增长的拉动效果会更好。

1、汽车以旧换新明年接续政策可以期待

11月21日,商务部消费促进司领导表示,目前全国汽车报废更新申请量、全国汽车置换更新申请量均已突破200万份,累计超过400万份,日均补贴申请量持续保持在高位。商务部消费促进司领导表示下一步在继续落实好已出台补贴政策和系列配套支持政策的基础上科学评估今年的政策成效,提前谋划明年的汽车以旧换新接续政策,稳定市场预期,并持续完善汽车相关政策,促进二手车放心、便利交易。

汽车以旧换新明年接续政策被研究的消息是符合广大汽车行业从业者的强烈愿望的,是对车市发展的重大利好信息,对稳定2025年车市发展具有很大的意义。

2、2024年车市U型增长

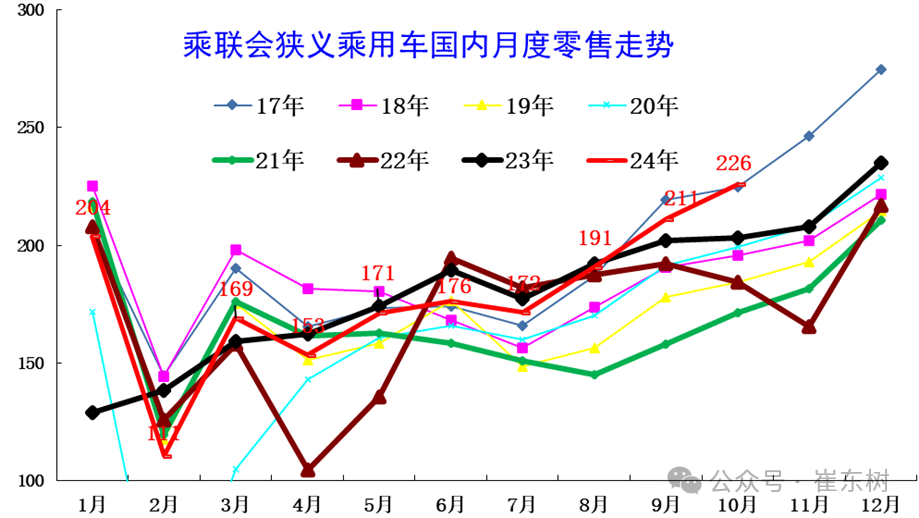

2024年乘用车国内零售呈现U型增长的态势,1月车市起步超强,2月进入谷底,3-10月的持续上升态势,10月全国狭义乘用车零售226万辆,同比增11%,环比增长7%,连续两个月正增长。

2023年车市零售一路走强,今年5-10月超过3月零售是很好的走强特征,但去年10月超3月43万台,今年也实现了1月较3月零售高35万台,10月较3月增57万的年初年末强增长的态势,年内走强态势基本延续。

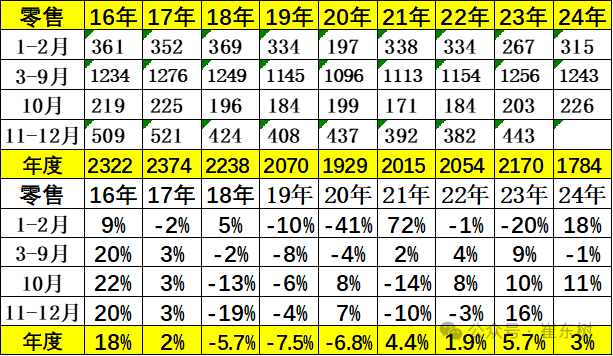

10月全国狭义乘用车零售226万辆,同比增长11%,环比增长7%;今年以来累计零售1784万辆,同比增长3%。其中10月常规燃油车零售107万辆,同比下降16%,环比增长8%;1-10月常规燃油车零售951万辆,同比下降16%。10月国内新能源车零售渗透率53%。

因2023年春节属本世纪最早,因此2024年年初1月零售表现很强,主要是基数因素。5-9月的负增长3%压力较大,10月的增长较强,环比尤其突出,在国家近千亿的报废更新等支持下,未来仍有恢复较好增长的潜力。

3、2025年车市是特小年

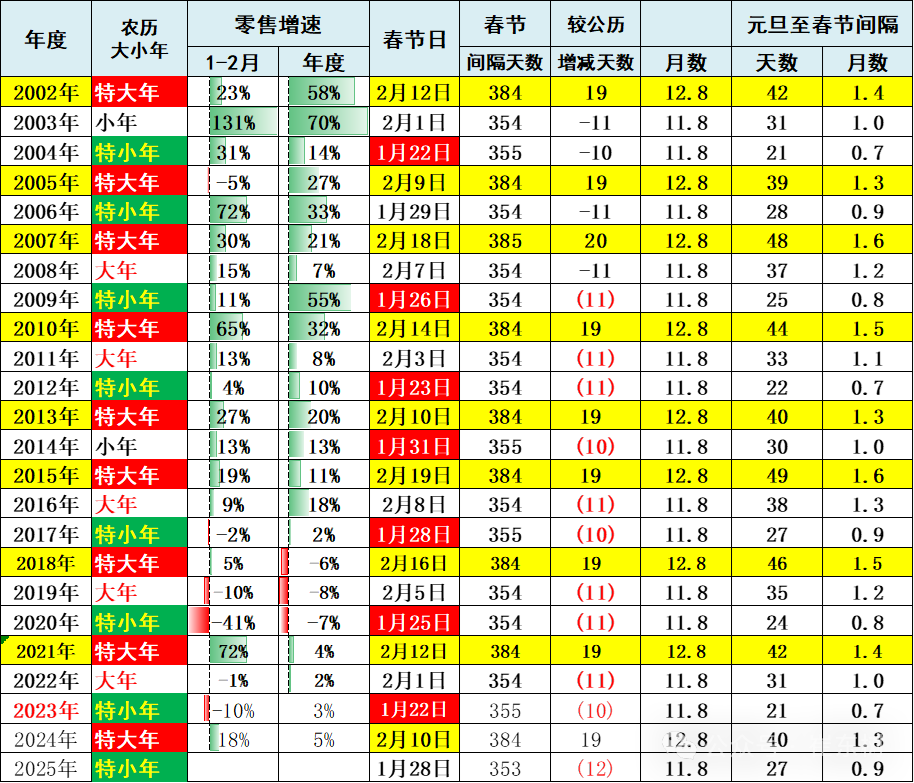

中国车市消费还是以农历消费为主,也就是春节的时间早晚对消费影响特别大,尤其是对1月份的消费影响特别明显。因此国家统计局在统计分析时对1月份的消费分析并不做单独统计,而做1-2月份的综合统计,但是实际上来看春节因素带来的影响实际上是极其巨大的。

4、历年春节对生产消费的影响分析

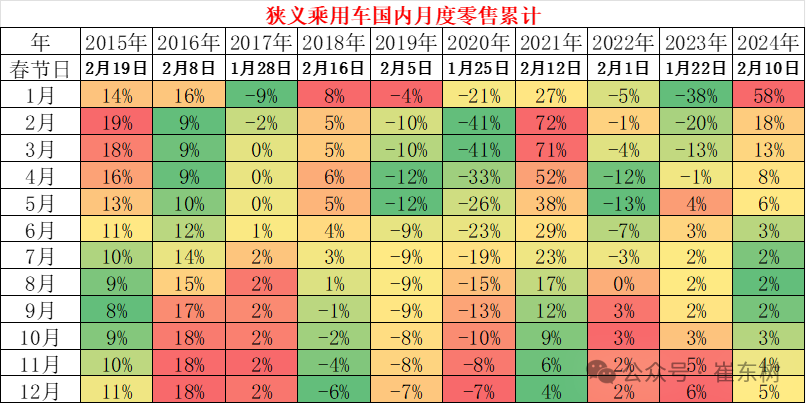

春节对消费端的影响很大。所以很多时候春节较早带来的车市前低后高的走势。春节1-2月份的累计增长速度总体来看都是相对偏低的。应该说2017年是典型的小年,虽然零售创造历史新高,但是在1~2月份整体来说处于负增长状态,直到年末才实现正增长的特征。而2018年虽然整个车市增长压力较大,但上半年仍然是较好的增长状态。2019年全年都属于负增长的情况,其中的因素也是春节因素带来的一定的干扰,而2020年和2023年都属于春节因素的干扰。

2024年实际上应该说春节因素对正增长的贡献还是比较大的,也带来了2024年的U型增长的特征。2025年是小年,春节较早,春节前的消费主力在2024年年末释放,没带来2025年初的增量。而且即使是以旧换新政策调整后延续,其调整的力度估计是变小,而不是加大,还是会带来相对低迷。

春节对生产端的影响也很大。从国家统计局统计的工业增加值的增速来看,应该说在特大年的时候,1~2月份的工业增加值增长都相对是较强的状态,尤其2015年、2018年、2021年和2024年都是特大年。这几年的工业增加值在1~2月份都增长比较突出,而3月份就相对来说处于比较低的阶段。

而从特小年来看,2017年、2020年、2023年工业增加值都是相对偏低的状态,也就是说特小年的消费较低,对应的生产也相对来说并不是很强。

综合看,正常年度的生产消费都受到了春节因素的干扰。因此2025年年初的这个增长压力是较大的,2025年面临着生产消费都是小年的情况,而促进车市消费是促进小年的消费,意义重大。

5、2025年要用车购税优惠促进首购车消费

汽车消费是包含无车用户的首购和已购车用户的换购消费。首购用户一般是用户收入比较低,或者是年轻人首次购车,总体消费能力不强,需要政策支持。而换购消费的消费实力较强,属于已经有消费能力的用户从有没有到好不好的消费升级。

今年以来,在国家政策的积极引导下,汽车消费市场正经历着前所未有的变革与升级。尤其是汽车以旧换新补贴政策的推出,不仅极大地激发了消费者的购车热情,更在推动汽车产业升级、促进环保节能方面发挥了重要作用。

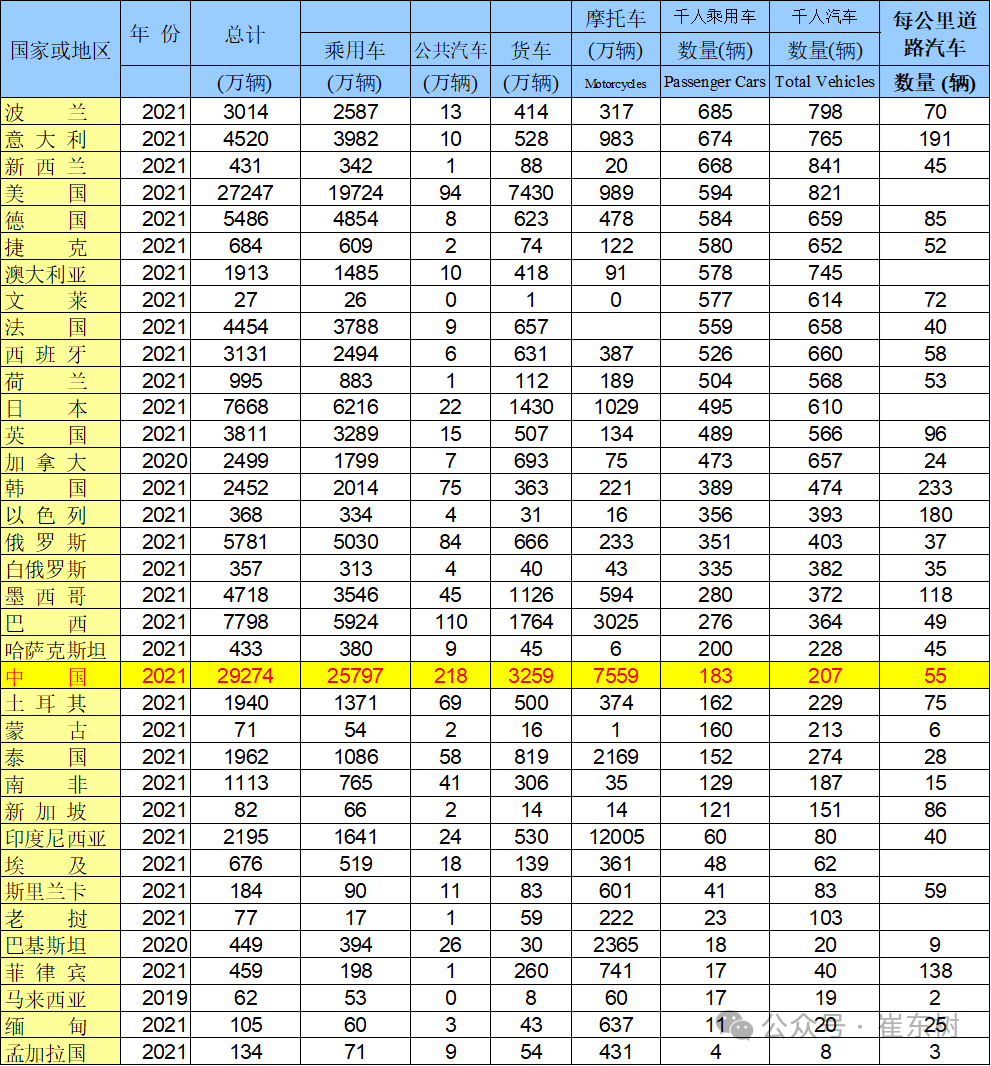

根据国家统计局发布的中国国际统计年鉴数据,在2021年中国乘用车千人乘用车保有量只有183辆,保有水平在世界上来说属于相对比较靠后的。

从国际对比看,考虑道路承载力的每公里道路的车辆数量指标看,我们每公里道路的车辆数量只有55辆的水平,而像波兰、意大利、新西兰等国家五六百辆保有量的水平,而他们的道路面积也是在每公里在近100辆之间的水平。中国的道路水平对乘用车的普及影响并不是很大。目前还是促进汽车消费才有更好的制造业发展空间。

我们的乘用车普及水平在世界总体来看还是相对比较弱的,相对于人多地少的日本、韩国、英国、以色列等一些其他的国家,我们还是有巨大的提升空间。

尤其像韩国、以色列等国家的乘用车保有还比我们高了近一倍的水平,而他们的每公里道路的车辆的数量应该说比我们要多很多,拥堵压力更大。由此判断中国汽车普及应该说有巨大的提升空间。相对于房地产,目前房地产销售面积、单价、销售规模已经达到相对高位的状态,也是达到2014年的高结婚人数高出生率的旺盛消费阶段的住房需求水平。

从对比看,乘用车私车消费还是全国消费市场中唯一未被满足的消费品,我们的乘用车在国内消费方面仍然有巨大的提升空间。如果推出车购税的优惠政策给汽车普及更多的支持,中国内需肯定会拉动的更强,能够更好的对冲2025年的消费小年压力,也能对冲外部的特朗普上台带来的外需不足的压力。

6、2025年要用车购税优惠在1月1日实施的效果最佳

目前2024年的车市火爆,部分消费群体换购需求强力释放。目前的年末最后两个月,肯定各地的换购需求大量的爆发,带来年末的较强的冲刺效应。而这样会给20205年带来年初的消费不旺的压力。而这个压力和剧烈负增长是我们所不愿意看到的,因为2025年年初的消费小年的压力极其巨大。

所以2025年年初必须有一股很强的对冲力量,去对冲消费小年的压力。因此,我个人建议应该启动车购税减半的政策,来推动首购群体的购车,这对燃油车市场有很好的年前购车的拉动效果,也使我们入门级消费和前期没有享受到换购需求的用户得到同样的消费政策的刺激。

从税收公平的角度来看,应该说刺激消费能力差的首购需求比刺激换购需求更有必要。购车首购用户的消费能力较差,受到的政策鼓励应该更大。

如果2025年初就能启动车购税减半政策,正好赶上2025年春节前的首购群体购车火爆的时间,提早公布车购税减半政策能改善燃油车的消费,实现对外部环境压力的更好的对冲。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。