华金证券:四季度陆股通持仓继续上升 有色、通信获加仓较多

智通财经APP获悉,华金证券发布研报称,四季度陆股通持仓继续上升,主板持仓占比小幅上升,周期板块持仓占比上升。整体来看,2025年四季度陆股通持仓总规模接近2.59万亿元,较上季度环比增加54.06亿元。Q4陆股通持仓规模最大的行业分别是电新(17.78%)、电子(13.91%)、有色金属(7.18%);持仓规模上升较多的行业是有色金属、通信、基础化工,下降较多的行业是医药、食品饮料、汽车。中际旭创、中国平安、思源电气等核心资产和成长类大票外资持仓变动规模较大,TOP5持股集中度有所下降。该行预计,2026年一季度陆股通资金可能继续加仓核心资产、科技和周期等行业。

华金证券主要观点如下:

一、陆股通资金四季度在周期板块持仓占比上升

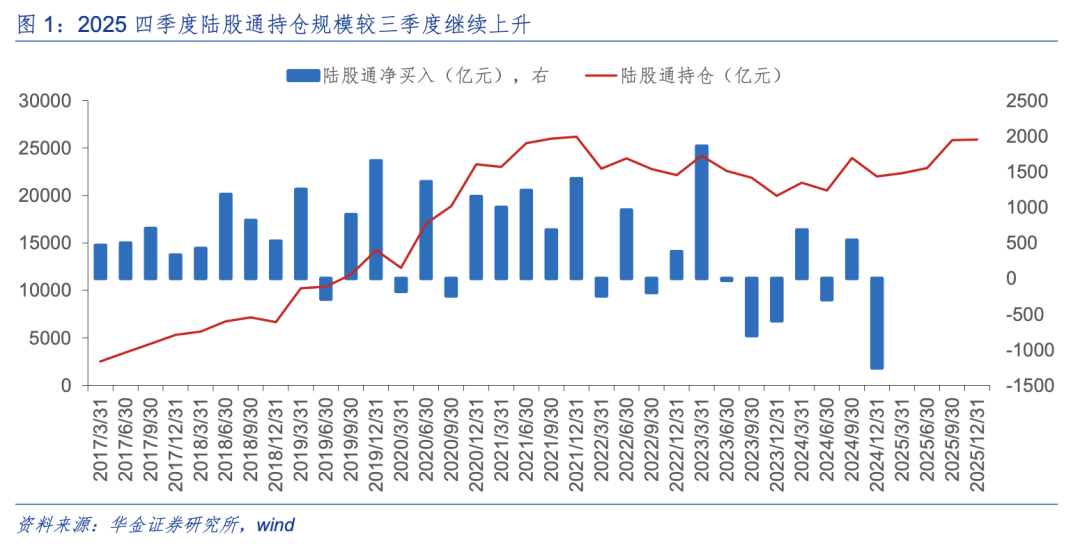

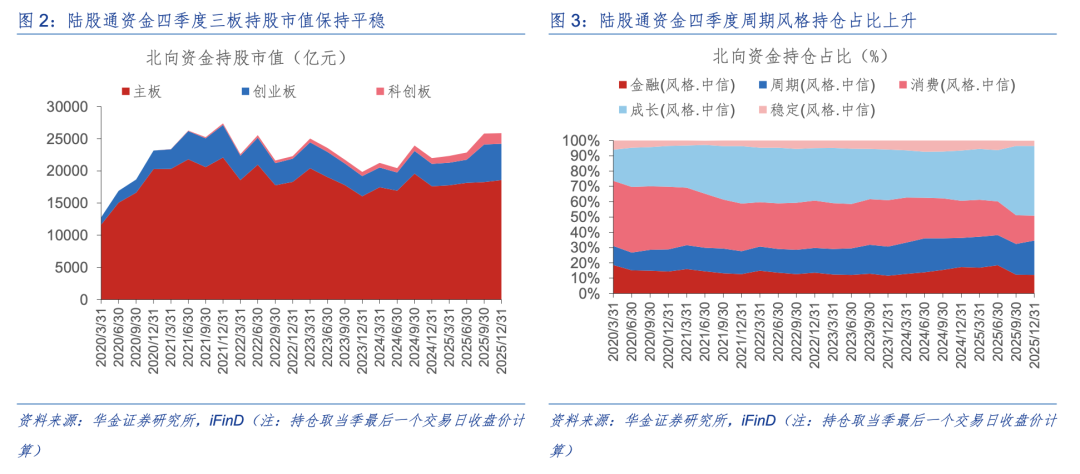

四季度陆股通持仓继续上升,主板持仓占比小幅上升,周期板块持仓占比上升。首先,整体来看,2025年四季度陆股通持仓总规模接近2.59万亿元,较上季度环比增加54.06亿元。其次,变化上:板块方面,2025Q4陆股通资金主板持仓占比较2025Q3小幅度上升1.04pcts,创业板下降0.65pcts,科创板下降0.39pcts;风格方面,2025Q4周期、成长、稳定风格陆股通资金持仓占比环比上升2.37pcts、0.08pcts、0.05pcts,消费、金融风格分别下降2.37pcts、0.15pcts。

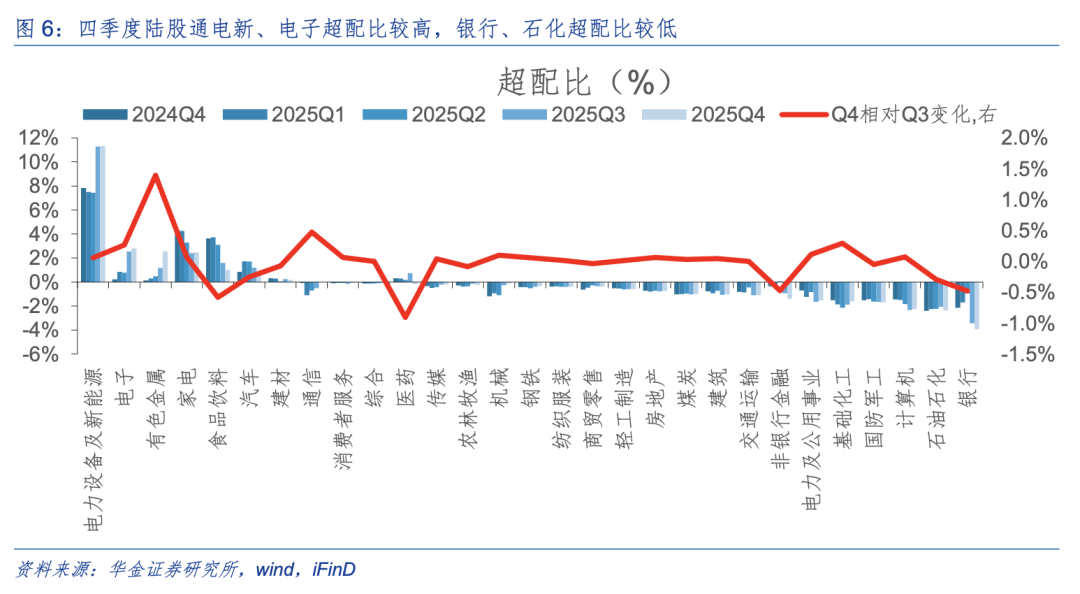

二、有色、通信、化工规模上升,电新、电子超配比较高

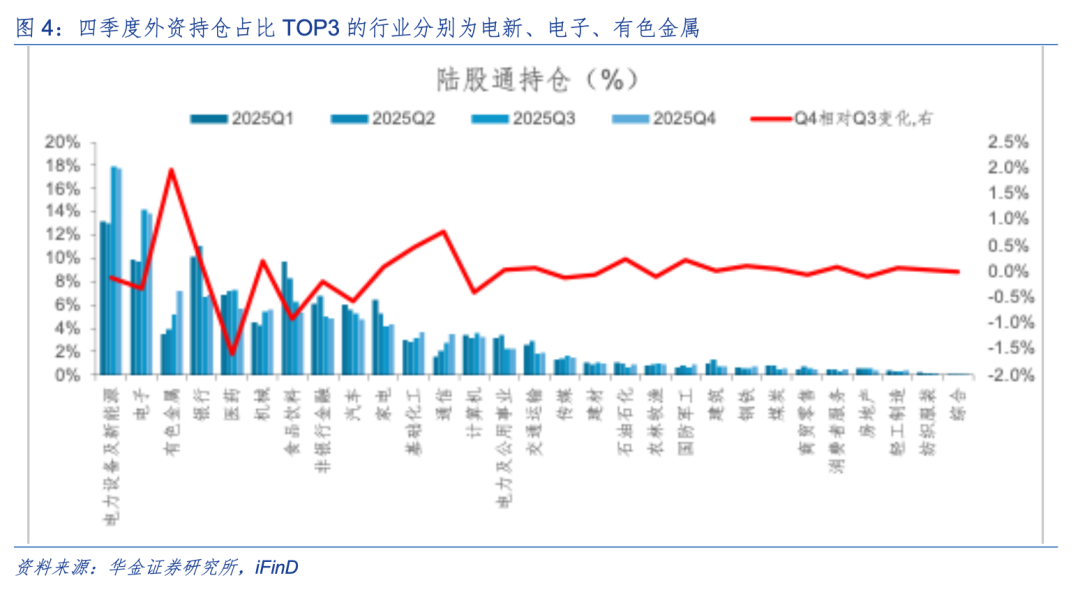

四季度有色金属、通信、化工持仓规模上升,医药、食品、汽车持仓规模下降。(1)持仓上:首先,2025年四季度(12月31日数据,下同)中信一级行业中陆股通持仓规模最大的行业分别是电新(占比17.78%,较上季度-0.12pcts,下同)、电子(13.91%,-0.33pcts)、有色金属(7.18%,+1.96pcts);其次,持仓规模上升较多的行业是有色金属(7.18%,+1.96pcts)、通信(3.48%,+0.77pcts)、基础化工(3.69%,+0.48pcts),下降较多的行业是医药(5.71%,-1.59pcts)、食品饮料(5.43%,-0.91pcts),汽车(4.75%,-0.57pcts)。

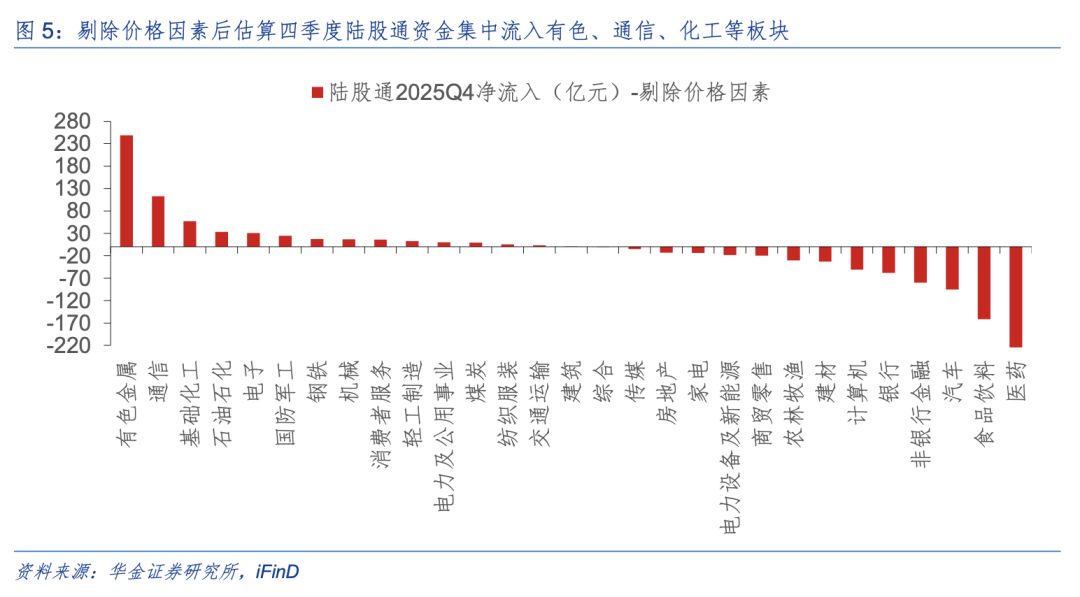

(2)净流入上,因个股及行业陆股通资金流入数据暂停披露,该行通过剔除持仓的价格因素对净流入数据进行估算:四季度有色金属(+248.72亿元)、通信(+112.78亿元)、基础化工(+57.11亿元)外资流入较多,而医药(-256.65亿元)、食品饮料(-161.45亿元)、非银(-80.01亿元)外资流出较多。

有色金属、通信超配比上升较多,医药、食品、银行及非银超配比下降较多。超配比上,根据全A行业自由流通市值的比例计算北上资金各行业超低配比例,得到:首先,四季度陆股通资金超配比最高的行业分别为电新(11.34%)、电子(2.80%)、有色金属(2.56%),超配比最低的行业分别是银行(-3.93%)、石油石化(-2.37%)和计算机(-2.26%);其次,超配比环比上升较多的行业是有色金属、通信、基础化工,分别上升1.40、0.47、0.29pcts,超配比下降最多的行业分别是医药、食品饮料、银行,分别下降0.90、0.58、0.48pcts。

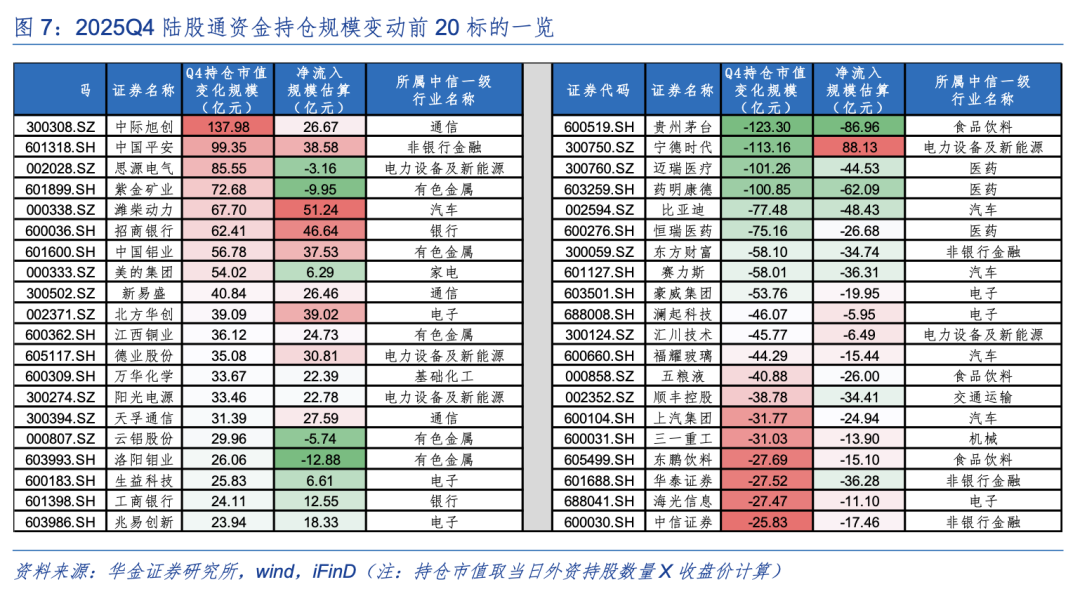

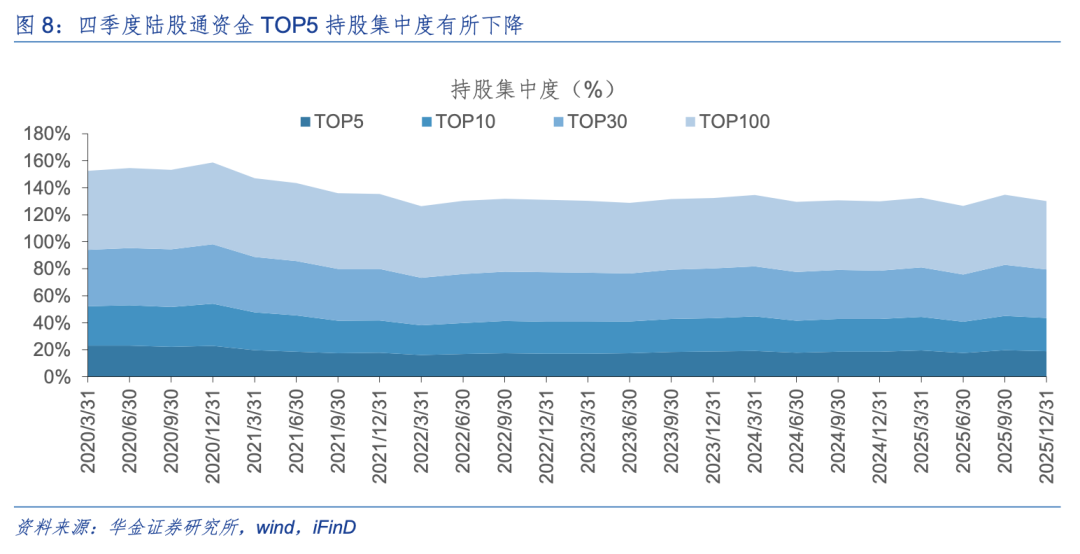

三、核心资产、成长类个股仍受外资青睐

中际旭创、中国平安、思源电气等核心资产和成长类大票外资持仓变动规模较大,TOP5持股集中度有所下降。(1)持仓规模上,陆股通资金重仓股仍以核心资产龙头为主,截至2025/12/31,陆股通持仓规模TOP3的标的分别为宁德时代(2543.43亿元)、美的集团(770.49亿元)、贵州茅台(758.12亿元)。

(2)持仓规模变动和净流入上,通信、有色、电新等成长龙头股增量较多。因净买入数据暂停披露,该行使用陆股通资金持仓规模变动代替,并通过剔除价格因素估算净流入数据:首先,估算数据来看四季度外资净流入最多的5只标的分别为宁德时代(88.13亿元,电新)、立讯精密(+57.37亿元,电子)、潍柴动力(+51.24亿元,汽车)、招商银行(46.64亿元,银行)、北方华创(+39.02亿元,电子),四季度净流出最多的标的包括贵州茅台(-86.96亿元,食品饮料)、药明康德(-62.09亿元,医药)、迈瑞医药(-44.53亿元,医药);其次,四季度持仓市值增加最多的是中际旭创(+137.98亿元,通信)、中国平安(+99.35亿元,非银),思源电气(+85.55亿元,电新),持仓市值减少最多的为贵州茅台(-123.30亿元,食品饮料),宁德时代(-113.16亿元,电新),迈瑞医药(-101.26亿元,医药)。(3)持股集中度上,四季度陆股通资金TOP5持股集中度为18.96%(-0.71pcts),TOP10为24.67%(-0.78pcts),TOP30为35.86%(-1.84pcts),TOP100为50.74%(-1.26pcts),外资配置龙头依然显著,但趋势有所下降。

四、陆股通可能加仓核心资产、科技和周期等行业

2026年一季度陆股通资金可能加仓核心资产、科技和周期行业。(1)陆股通资金后续可能持续流入。一是当前美联储降息周期未完,一季度美联储可能再度降息,美国债务和美元信用风险上升,可能进一步促使外资加速流入 A 股市场。二是外资的流入情况与我国基本面表现相关性较强,全A年报盈利增速较三季报有望继续有所回升,A股盈利仍处于回升周期中,且落实和细化“十五五”规划的政策方案后续可能逐步出台,有望推动基本面预期修复,外资有望持续流入A股。

(2)一季度外资可能重点流入核心资产、科技和周期等行业。一是历史经验来看,美联储降息周期下科技成长和部分周期行业可能相对占优。二是春季行情未完,科技成长和周期作为本轮春季行情的双主线可能进一步吸引外资流入。三是年报预告盈利增速来看,科技成长中的汽车、军工、机械、通信、医药,周期中的有色金属、基础化工年报预告盈利增速较高,业绩改善和有基本面支撑下后续陆股通资金可能继续流入。四是持仓数据上,四季度医药、食饮等核心资产超配比环比下降,且计算机、军工等成长类行业超配比较低,一季度可能有所修正。五是四季度增配个股及持股集中度来看,外资配置龙头趋势相对稳定,且青睐于通信、电新等板块,后续可重点关注科技、核心资产等龙头标的。

六是核心资产、科技和周期板块近期催化较多:核心资产方面,医药2025年报预告业绩增速高增,《中药工业高质量发展实施方案 (2026—2030 年)》发布,CMAC 创新药物医学大会暨展览会等产业催化不断;科技成长方面,一季度科技创新政策可能进一步落地实施,如近期工信部强调2026年要推动6G、量子科技、生物制造、氢能、脑机接口、具身智能等领域攻关突破,且短期商业航天、AI等相关催化不断,商业航天方面如中国海上液体回收试验平台完工在即、天龙三号重型民营火箭首飞等,AI方面如苹果将发布基于Gemini架构Siri语音助手、三星电子计划启动HBM4芯片生产等;周期方面,有色金属和化工年报预告业绩增速相对较高,后续反内卷政策进一步落地下基本面有望进一步改善。

风险提示:历史经验未来不一定适用,政策超预期变化,经济修复不及预期。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。