国联民生证券:今年美联储继续降息的概率依然不低

智通财经APP获悉,国联民生证券发布研报称,今年美联储继续降息的概率依然不低。考虑到当前关税对通胀的影响再度削弱,短期内经济“滞”的风险可能更大,四季度美国GDP年化环比增速超预期下降至1.4%已然透露出一定隐患。而且国联民生此前的报告提示,当前美国K型经济分化特征日益严重,中低收入群体受通胀高企、工资停滞影响,消费能力持续受限。

在此背景下,尽管美联储内部分歧较大,但考虑到经济和就业的结构性压力,今年继续降息的概率仍不低。但后续市场的关注点也将逐渐从今年降息转向明年加息的预期,两者存在着某种“盈亏平衡”,对今年预期转“鸽”难面对明年预期转“鹰”些许,形成微妙的平衡。

国联民生证券主要观点如下:

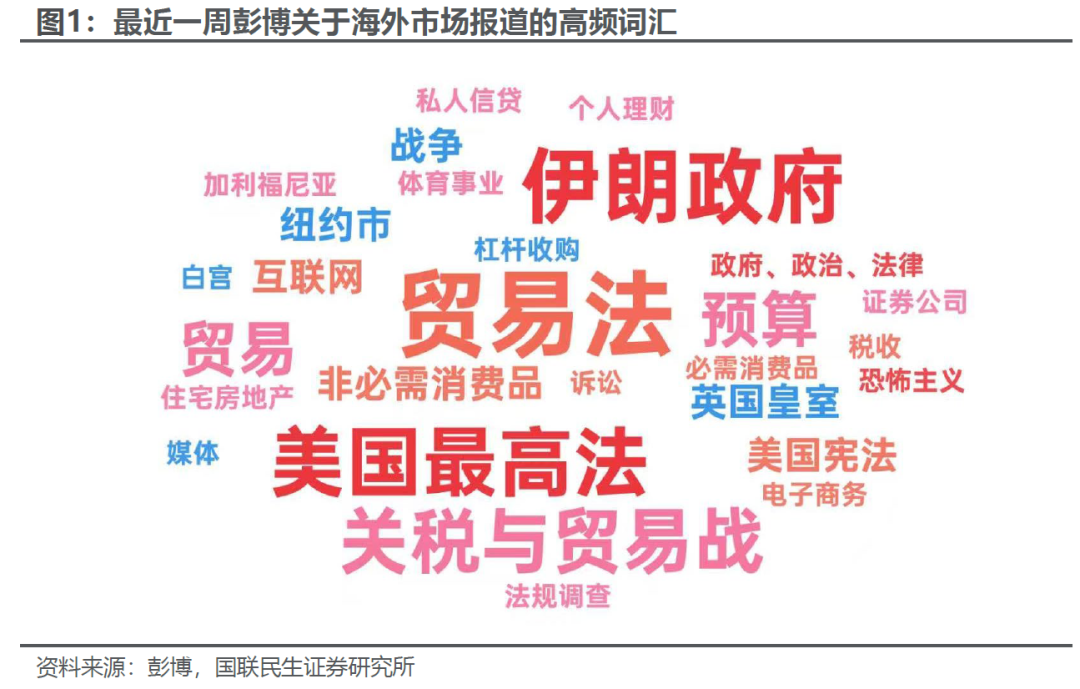

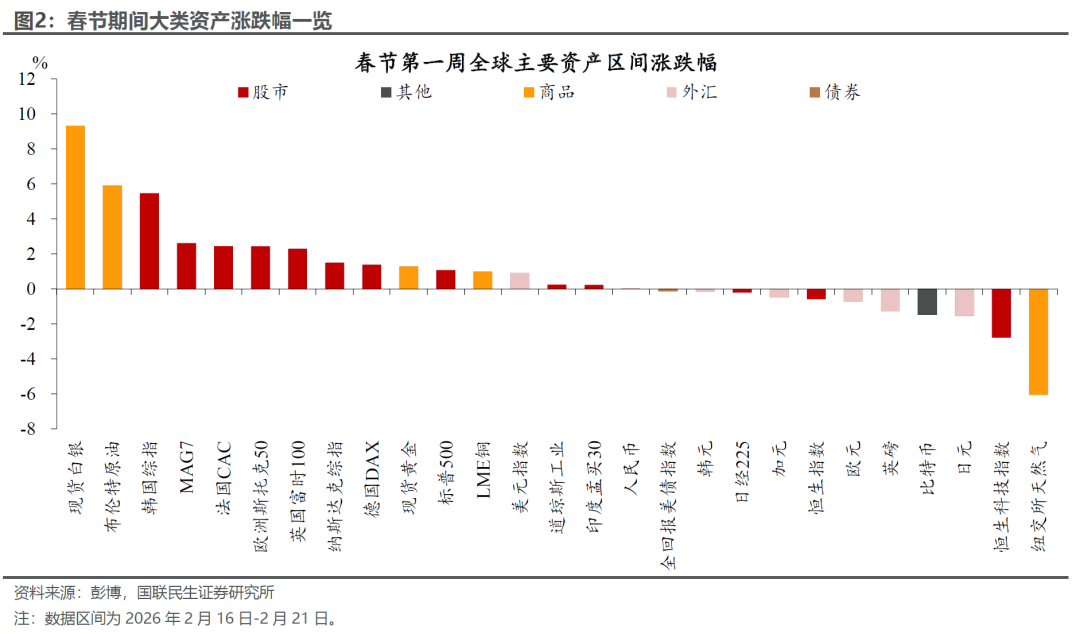

今年春节假期,海外市场可谓是“重头戏”拉满。上半场,伊朗局势推动油价在大类资产中显著领跑,贵金属和美元亦同步走强,而海外软件股则在AI担忧的发酵下相对承压。而随着假期进入倒计时,美国关税被裁定违法和特朗普访华新进展给市场再添重磅“炸弹”,巨额关税的潜在退还风险引发市场对美国财政压力的担忧,美元、美债同步走弱;美股则在盈利预期支撑与风险偏好修复下迎来明显提振。

回顾假期第一周,市场围绕着三大主线铺开:AI、地缘、关税。

AI担忧持续发酵,科技股相对承压。一方面,市场担忧AI重构软件商业模式,软件板块持续走弱;另一方面,微软、Meta等巨头面临资本开支过高的质疑。当前科技板块韧性呈现明确的层级排序:最稀缺硬件(如存储)>纯AI大模型标的(港股MinMax等)>核心硬件供应链(英伟达、台积电等)>高资本开支互联网巨头,这一分化背后,核心是盈利链条与现金流的传导逻辑:需求端实际支付能力才是基本面的核心引线。

虽然当前市场普遍担忧AI领域过度投资,但我们认为,巨头持续的资本开支并非风险点本身(反而是上游基本面强势的基石),真正的潜在风险在于资本开支未来出现实质性收缩。从当前产业趋势来看,AI技术落地节奏未减,因此我们判断当前AI板块的调整仍以良性为主。板块仍具备结构性机会,重点关注稀缺硬件与优质大模型标的的布局窗口。

地缘:美伊谈判一波三折,中美关系迎来新进展。俄乌冲突爆发以来,市场默认地缘事件已成为影响全球风险偏好的核心风向标,其对商品价格的脉冲式冲击尤为显著。春节假期期间,美伊谈判呈现剧烈反复,从达成原则性一致快速转向对峙备战,直接带动大宗商品价格(黄金、原油等)上演“过山车”行情。不过,此类地缘事件的冲击往往可测度低、持续时间短,更多是短期波动,而商品资产背后的中长期逻辑更值得重视。

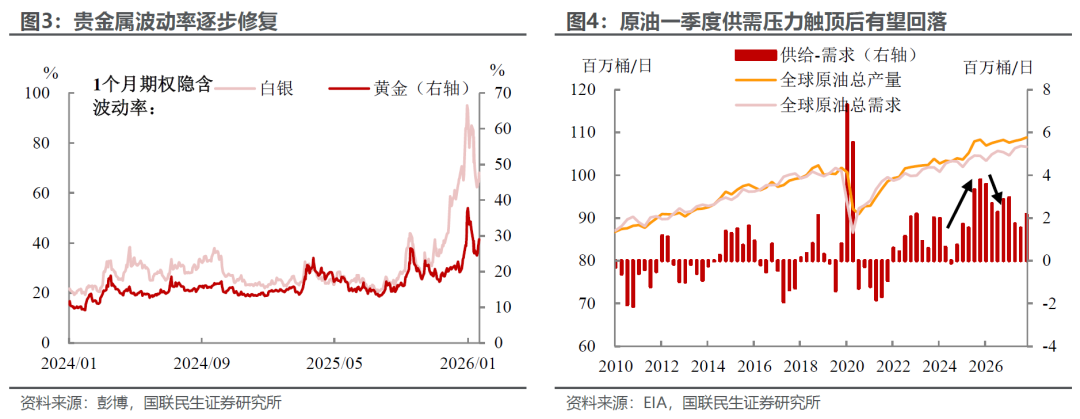

具体来看,黄金是对混沌的定价,仍处于时代红利窗口。当前黄金隐含波动率逐步修复,随着波动率的企稳,黄金的配置价值凸显只是时间问题,长期仍具备上行空间。原油方面,一季度以后供需格局有望持续改善,油价有望逐步走出熊市,今年潜在上行空间显著。

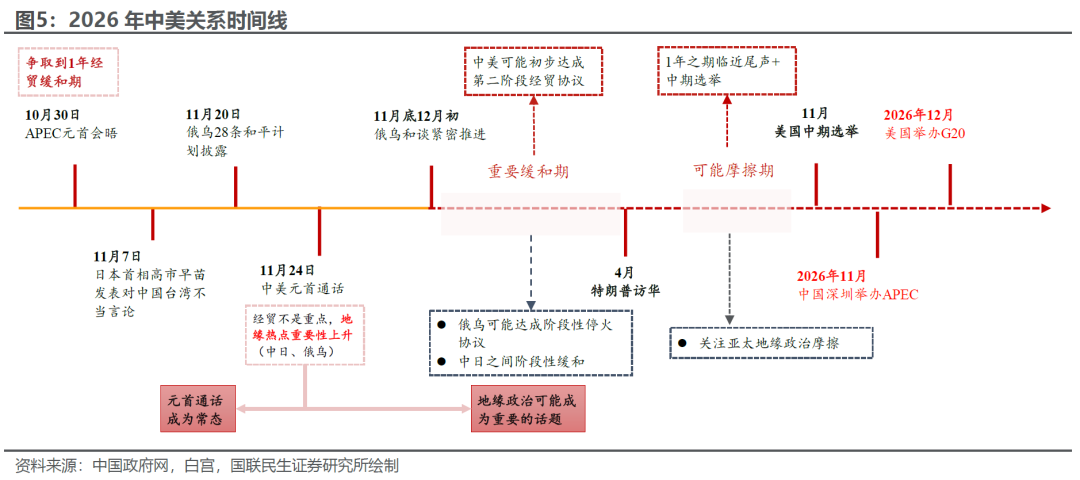

除了伊朗问题以外,中美关系的进展无疑更加牵动人心。白宫官员表示特朗普将于3月底访华,这将是其时隔8年以来再度访问中国。回顾2017年特朗普首次访华,彼时正值中美关系正常化45周年,双方最终达成2535亿美元经贸合作大单,是以经贸优先、合作扩表为特征的标志性访问。

而对比当时,目前外部环境已发生根本性变化:全球地缘格局碎片化、科技与贸易博弈加剧,我们认为本次访问可能不再是简单的经贸签约,而是全球最大两个经济体在关键节点上的风险管控与规则重建,核心意义或在于稳预期、控分歧、守底线,为全球市场提供稀缺的确定性锚点。

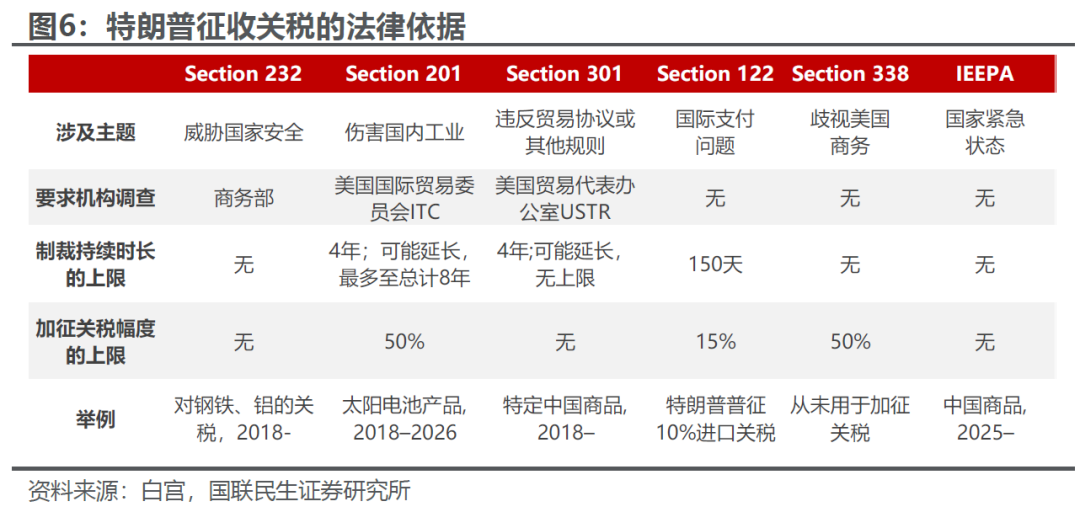

关税:最高法裁定关税违法,特朗普遭遇任期内重大失败。假期的最重磅“炸弹”无疑是最高法院裁定特朗普依据IEEPA实施的关税违法,这意味着其此前征收的对等关税与芬太尼关税同步失效。不过,特朗普快速出台应对举措弥补,以《1974年贸易法》122条款加征10%全球临时关税,为期150天进行过渡,预计最终将逐步切换至301和232条款框架,不过相较此前大范围对等关税的影响也会有所下降。

后续需重点关注的核心问题:一方面是已收违法关税的退还事宜。理论上违法关税需要返还,但是最高法院并未明确规定返还流程,而且“一刀切”返还的难度也较大,我们认为可能采取“一事一议”模式,由企业通过诉讼或主动申请争取部分返还,但整个过程可能更为漫长且存在混乱性。从财政影响来看,如果关税全额退还(约1750亿美元),将会进一步加剧美国财政压力,造成美国长端利率的上行以及美元的贬值。

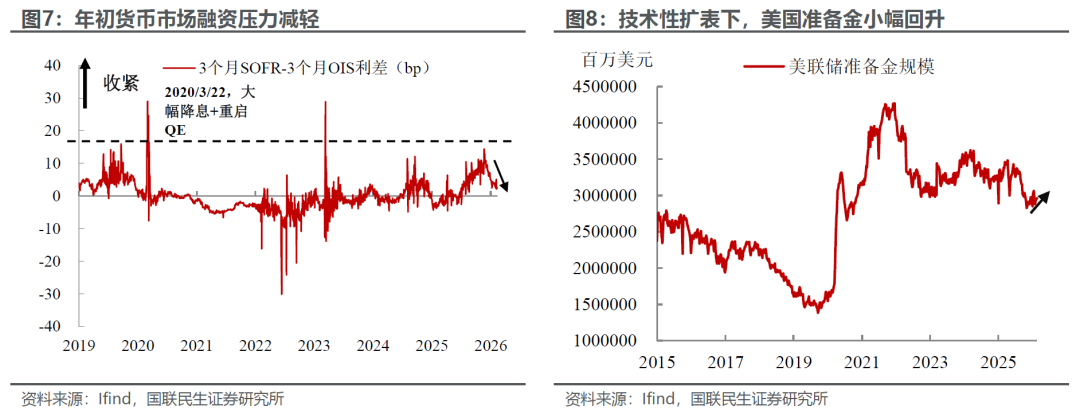

另一方面则需要关注其对货币政策与流动性的影响。今年以来,持续时间较长的市场叙事与流动性紧密相关,开年TGA账户投放与联储技术性扩表,着实推动流动性超预期宽松。但随着前期表现强势的贵金属、科技股相继调整,以及沃什的提名,近期流动性前景逐渐变得模糊。结合美联储1月会议纪要来看,官员内部也对后续货币政策分歧显著,甚至部分官员开始讨论加息的可能性,这也给当前的流动性前景再添“阴霾”。

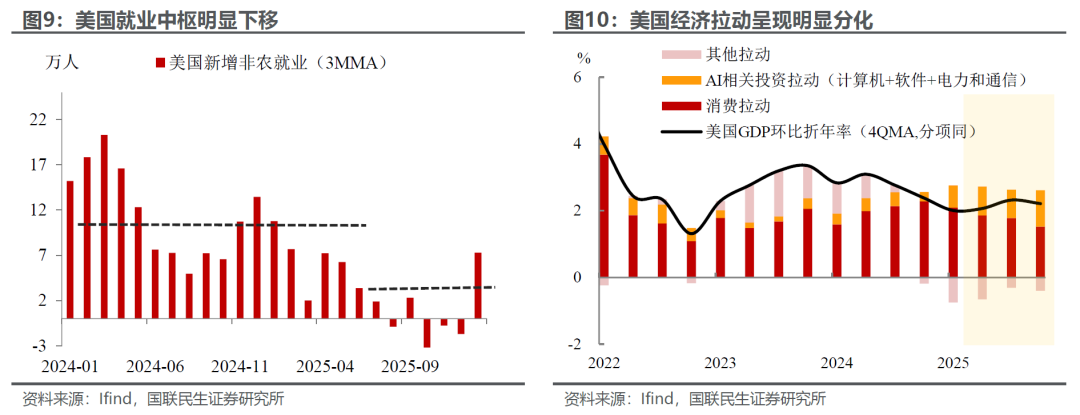

不过,我们认为今年继续降息的概率依然不低。考虑到当前关税对通胀的影响再度削弱,短期内经济“滞”的风险可能更大,四季度美国GDP年化环比增速超预期下降至1.4%已然透露出一定隐患。而且我们此前报告提示,当前美国K型经济分化特征日益严重,中低收入群体受通胀高企、工资停滞影响,消费能力持续受限。在此背景下,尽管美联储内部分歧较大,但考虑到经济和就业的结构性压力,今年继续降息的概率仍不低。但后续市场的关注点也将逐渐从今年降息转向明年加息的预期,两者存在着某种“盈亏平衡”,对今年预期转“鸽”难面对明年预期转“鹰”些许,形成微妙的平衡。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大;地缘政治因素频发,导致全球资产波动加大。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。