别急着接刀子!通胀压不住 美债这波崩跌恐怕还没完

智通财经APP获悉,美国国债近期遭遇的大幅抛售行情,大概率远未结束。分析师表示,通胀居高不下、市场利率预期生变,叠加投资者交易行为转变,多重因素将持续压制债券价格,未来数周债券收益率或将进一步走高。

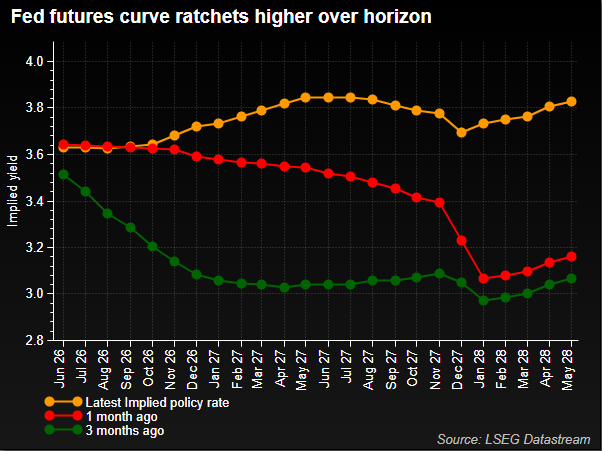

数月来,许多投资者一直将基准10年期国债收益率达到4.5%视为一个具有吸引力的买入点。然而,当收益率一举突破这一水平后,市场参与者随即调整了预期,开始重新审视下一个买家愿意入场的点位。

荷兰国际集团全球利率与债务策略主管Padhraic Garvey指出:“眼下核心问题在于,投资者是否还会在当前价位进场。在我看来,此轮抛售潮仍将持续蔓延。”

他还表示,多重深层动因仍在助推抛售行为,10年期美债收益率后续大概率上行至4.75%。基准国债收益率持续攀升,也对美股市场形成冲击,因为借贷成本走高持续加重企业经营与居民消费压力。

通胀依旧是左右行情的核心推手。近期公布的居民消费与工业生产物价数据均超出市场预期,印证物价回落速度远不及市场此前预判。随着5月等更多通胀数据陆续出炉,业内普遍预计通胀水平仍将维持高位。

一旦债市投资者判定通胀将持续高企甚至再度升温,便会要求更高债券收益率,以此抵消购买力缩水带来的损失。

截至上周五,反映市场长期通胀预期的10年期美债盈亏平衡通胀率升至2.507%,逼近三年高位。这一数据一定程度上体现出投资者对于美联储长期控通胀能力的信心强弱。

Garvey警告称,即便通胀预期仅小幅攀升至2.6%至2.7%区间,也会带动债券收益率显著上行,轻松推动收益率再走高10至30个基点。

这些迹象表明,市场尚未充分消化通胀长期高企的潜在风险。如今投资者已然开始研判两大可能性:美联储或将延长利率维持高位的时长,若通胀迟迟不见回落,甚至存在重启加息的可能。

随着投资者逐步摒弃降息预期,短期收益率已经走高。

Bryn Mawr Trust固定收益主管Jim Barnes直言,市场整体情绪显然已经彻底转变,“现在的利率环境已经完全不同了”。

“叠加伊朗局势暂无利好消息释放,各类经济数据又持续凸显通胀压力,债市已然彻底转变定价逻辑,全面推高资产定价。”

长端债市遇困 海外购债格局生变

在美债曲线的长端,形势同样充满不确定性。

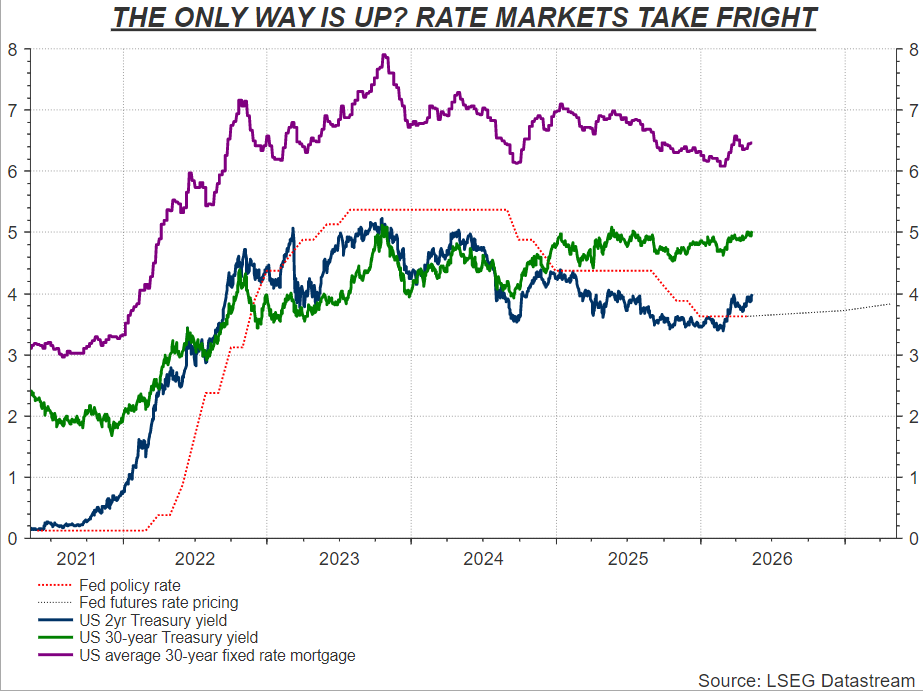

法国巴黎银行美国利率策略主管Guneet Dhingra表示,30年期美债收益率突破5%关口后,便彻底失去明确上行阻力位。以往,收益率触及特定点位便会止步,但一旦打破关键关口,上行空间将彻底放开。

他坦言:“如今市场失去定价锚点,在通胀高企、财政赤字不断扩张、全球债市收益率普遍上行的大环境下,已经没有力量能够遏制美债收益率继续走高。”

除此之外,美债购买主体结构更迭也是影响行情的关键因素。过去,一众对美贸易顺差国家是美债的稳定长线买家,这类资金对短期市场波动敏感度较低。

Dhingra称,如今美债主力买家已然换血,且对价格波动更为敏感,资金多集中于英国、比利时、开曼群岛、卢森堡等国际金融中心。这些地区是全球对冲基金持有美债的核心托管地,稳居美债海外持有量前七大行列。

早在去年3月,英国便超越中国成为美债第二大海外持有国,目前持仓规模已接近9000亿美元。

Dhingra表示,这种转变意味着,较高的收益率不再像过去那样自动吸引买家入场。投资者变得更加谨慎和挑剔,这可能导致收益率在需求回升之前进一步上行——在找到真正底部之前,可能要先试探更高的水平。

ING的Garvey总结道:“行情调整远未落幕,如今才刚步入五月,后续通胀数据仍将走高,债市压力依旧严峻。”

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。