“母凭子贵”沃尔核材:英伟达业绩前瞻,铜缆连接是进是退?

今天A股尾盘变化频发,铜缆高速连接概念股异动重燃,多只概念股火箭发射,沃尔核材直线拉升冲击涨停!?赌预期?让子弹飞一会!

北京时间明天凌晨,全球“AI总龙头”英伟达(NVDA.O)即将公告四季度财报。这应该是近期科技圈和金融圈共同关心的一件大事。其关注点在于:作为英伟达受DeepSeek-R1模型冲击后的首份财报,将核心聚焦于AI数据中心业务增长、Blackwell芯片量产进度及算力市场需求变化。

在此之前知名投行摩根士丹利曾预计:英伟达第四季度收入为410亿美元,略低于市场共识和买方预期的420亿美元。由此,市场普遍预计营收增长率将大幅放缓至73%。受此影响,英伟达股价连跌三天,三个交易日累计下挫超9%;主要还是市场对英伟达业绩增速不及预期的担忧,从成交量来看三天依次放量,已经对市场产生了一定的恐慌抛售效应,目前分歧依旧很大。

一方面是业绩增速预期放缓,另一方面是年初国产大模型Deepseek的横空出世让美国堆算力的对手为之一振。这两个原因导致今年的英伟达股价在年初以来表现低迷,截至本月26日已下跌5.7%。从1月6日的今年最高价149.43美元回调21.93%,到2月3日最低的116.66美元。

去年上半年曾是“一家独大”的AI领头羊英伟达,今年以来股价趋势明显放缓,华尔街对公司的业绩预期目前出现了巨大分歧。全球投资银行KeyBank不久前将目标价上调至190美元;而汇丰则连续两个月将目标价下调,最新已经到175美元。本次市场的核心关注点包括:AI数据中心收入增长情况、Blackwell GB200延迟情况,英伟达芯片的过渡情况,以及对AI应用部署的看法等。

似乎已经有资金在赌预期了?!让子弹飞一会!

01 一年翻六倍后?这家铜缆高速连接龙头突然熄火!

“铜缆高速连接”的爆火还要追溯到去年的3月份,在英伟达上一届GTC技术大会上推出了一款采用铜互联NV Switch技术的Al算力服务器GB200。GB200 NVL4是将四个Blackwell GPU和两个Grace CPU集成在一个系统中,专为HPC和AI混合工作负载而设计,性能较前代产品有显著提升。而这之间是通过NV Link连接在一起。这里被市场广泛关注的是NV Link连接,内置5000根NV Link铜缆,采用铜缆高速连接器实现互联。而作为AI算力服务器的头部企业,英伟达的技术在行业的短期影响力可想而知。

有点像2023年英伟达带火的CPO光模块概念,又是英伟达带出了横贯2024年的热门概念“铜缆高速链接”。据市场回测的数据统计,从去年3月底至今,“铜缆高速链接”概念板块的区间涨幅已经达到了59.94%,全面跑赢大盘;而且年初至今,虽然中间出现过巨大利空,但依旧获得区间涨幅14.67%的优秀成绩,概念个股更是表现出色。

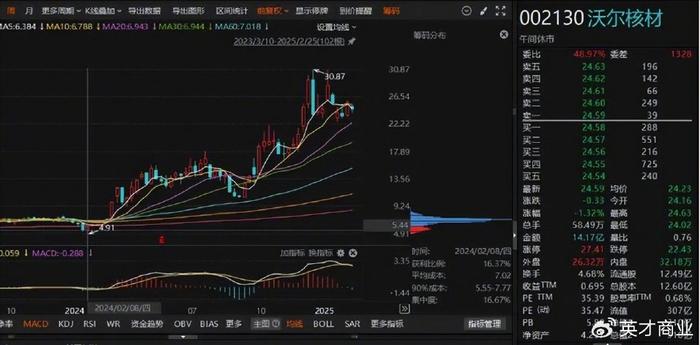

比如沃尔核材(002130.SZ),从2024年2月初触股价阶段新低的4.91元/股后便出现了大幅反转,到今年年初1月3日最高的30.87元/股,区间最高涨幅达到了惊人的6.29倍。不过从最近的走势来看,铜缆概念板块依旧在创新高的路上,而沃尔核材却陷入了区间震荡,春节前后更是因为deepseek冲击了“大哥”英伟达,而导致公司股价连续跌停。

沃尔核材真的被市场严重透支了业绩预期?

02 “母凭子贵”?从估值角度来看沃尔核材!

年报给出的沃尔核材核心业务涵盖电线电缆、电子产品、电力产品和新能源产业,其产品大致分为热缩管、电缆附件、电线电缆以及新能源汽车的充电枪等,广泛应用于数据中心、汽车、机器人、电力设备和航空航天等多个领域。而一直以来,电子产品业务占比最高,2023年这块营收占比达到39.4%;电线电缆和电力产品营收占比也均在20%以上。

不过从这四年的业绩来看,沃尔的业绩只能算中规中矩,2020-2023年期间,由于新能源汽车和光伏板块产业的高速发展,公司在电力产品和新能源产品方面增速较理想,年均增速分别为16.7%和45%;前者基数大,但增速放缓,后者虽然高增速但基数占比较小。

而且关键2023年公司电线电缆业务营收出现了明显的下滑,这一块来看主要是当年消费电子和通信产业需求下滑导致,例如传统消费电子线材(如常规通信线、汽车线)需求收缩明显。

不过2024年确实是沃尔核材的一个关键转折点,根据2024年上半年分产品收入可以大致全年情况,这里保守预期全年业绩预期会在65亿以上,其中业务增速方面,电线电缆业务收入确实是增速最快的,同比2023年将可以获得38%以上的业务收入,当然不排除2024年下半年乐庭出现电线电缆业务出现小规模放量的可能,但根据沃尔去年年底才公告的扩产能的情况来看,2024年大概率有点困难。

其实从前面的分析不难发现,沃尔核材这家公司本身并没有什么特别,业务布局比较广阔,增量业务带来的爆发力一般。而且根据PEG估值角度来看,除了电线电缆业务增速预期较强外,其他核心的70%左右的业务增速也就在15%左右,因此相对估值PE也就能给到15-20倍。

不过,确实是“母凭子贵”。

市场炒作的核心主要还是其子公司乐庭智联的产品间接进入了英伟达数据中心的产业链。而2023年开始乐庭也逐渐将战略转向高速通信线业务,而且当年沃尔本来是要分拆乐庭智联(原乐庭电线)至创业板上市的,不过由于监管趋严、与母公司同业竞争以及关联交易等原因而失败。能看出乐庭智联在沃尔核材子公司中的战略地位非同一般。

2024年上半年,乐庭智联的净利润为0.36亿元,同比高增65.2%;8月19日公司公告乐庭智联股东香港沃尔贸易有限公司拟以3,256.56万元的自有资金购买员工持股平台所持的乐庭智联419.94万股的股份,占总股本3.39%,完成后香港沃尔直接持有乐庭智联94.32%的股权,而香港沃尔是沃尔核材的全资子公司。换言之,乐庭智联的收入利润会100%并入上市公司业绩,即乐庭赚多少,上市公司业绩上都会完全体现。

既然沃尔未来业务的核心增长力在子公司乐庭智联这块,那就来详细看看乐庭智联的业务。子公司调整后的核心业务是高速通信线,其主要为数据中心、服务器、交换机/工业路由器等的数据信号传输。高速通信线产品已经迭代至目前400G、800G以及单通道224G,市场炒作的最核心也是单通道224G的高速通信线技术突破,据了解已经供给安费诺等大客户,并根据客户需求采取不同的设计方案进行开发。除此之外,其产品还批量供货给多个行业头部客户,除了安费诺,还有豪利士、莫仕、泰科、立讯精密等。

按照前面的产业链结构来看,这个高速连接的完整链条大致为:铜材/绝缘材料(上游)→高速铜缆(乐庭智联)→连接器集成(安费诺等)→英伟达等终端客户,可见高速铜缆线材目前主要集中在中上游,要是从产业链位置来看议价能力的话,下游的议价能力更强,而乐庭这块这一块的竞争壁垒就在于产品更迭速度。乐庭智联目前的高速连接线产品中,400G/800G DAC无源铜缆已经可以稳定产出,而先进的单通道224G高速通信线是目前英伟达GB200 NVL72 机柜的核心需求,是经过精密加工的成品线缆,需经过镀银导体加工、发泡绝缘层制造、屏蔽结构设计等工艺。

其功能是直接传输高速信号,属于铜缆高速连接方案中不可或缺的组成部分,这一块比较依赖进口设备(如罗森泰发泡机),乐庭智联当前拥有1台设备,计划2025年扩至6台,单台年产能达5000千米,产能翻6倍。据了解,竞争对手安澜万锦在国内也仅有一台。

而且从最近公司的问答和公告来看,订单应该还是很满的,公司已经为乐庭拍了新土地来扩建厂房以应对扩产需求。可见短期沃尔核材的业绩确实不足以体现铜缆高速连接需求带来的业绩放量,重点将在2025年及以后。

不过目前乐庭智联的重要订单,明面上的基本集中在英伟达这块,因此导致沃尔核材的股价走势与英伟达形成了较高的关联性。这里就很好理解,为何春节前后,沃尔核材出现连续跌停。Deepseek的出现短期让英伟达的算力产品价格和需求出现了下降预期,导致巨大利空,进而也使得对铜缆连接线需求是否存在砍单或砍价的情况。

动态市盈率仅34倍的沃尔核材贵吗?真的被透支预期了吗?

从相对估值角度来看,这个估值显然是给新业务铜缆高速链接的。那这里粗略估算下这块今年的业绩贡献。根据TrendForce集邦咨询预测,“2025年英伟达 GB200服务器出货量有望达到6万台,其中NVL72/NVL36*2方案对应出货量分别为1万套/2.5万套,则根据我们对单机柜的高速铜连接价值量测算结果,可推导出2025年GB200服务器对应高速铜连接市场规模为245亿元”。由于公司具有较为领先的224G高速铜缆技术和罗森泰物理发泡机,这里假设乐庭智联能占到20%-30%的市场份额来计算,2025年电线电缆这块业务大致可以获得49亿-73.5亿的营收,对比2024年全年预期电线电缆15亿-17亿的收入情况,2025年明显已经出现了营收量级方面的巨变。

这里按照2024年原业务15%增速计算,2025年全年预计沃尔核材的营收大约可以达到105.21亿-129.71亿,有破百亿营收预期。进而再根据保守的12%的净利率计算(因为2024年中报显示,沃尔核材的净利率为14.71%左右,而分产品端只有电线电缆业务的毛利率出现了明显的下滑,而后面若这块业务逐渐增长,那么必然会拖累净利率下滑,所以大幅下调公司盈利能力),2025年预期净利润可以大约在12.63亿-15.56亿,预计同比2024年的9亿左右,沃尔核材或将获得40%-72.89%的增速。

无论营收破百亿还是PEG=1的预期,当前的沃尔核材当前估值还好,确实还有重估的空间。(以上估值仅供头脑风暴,不作为任何投资参考,估值本身就是千人千异)。前面一切都是预期,市场的顾虑也很明显:沃尔核材的单一客户依赖性过高!与顶峰风雨飘摇的英伟达相关性过高了。

首先是英伟达一旦GB200的需求不及预期,尤其是Deepseek出现后,对高端算力需求短期减弱是存在可能的,进而影响2025年出货量,一旦不足1.5万件,沃尔积极布产能的铜缆业务将承压;其次是对盈利能力下降和持续性的担忧。公司2024年半年报中,电线电缆业务毛利率最低仅有15%,那净利率只会更低,在Deepseek带来的算力降本挑战下,必然会传递到铜缆这块,公司的盈利能力是否还能达到前面预估的业绩水平;再者还有“光进铜退”这种技术迭代带来的巨大风险;这都是当前沃尔核材面对的风险,也是市场的部分分歧。

很明显,这段时间市场炒作从“字节跳动在算力基建方面的资本投入翻倍”到“阿里投入3800亿元算力相关的基础设施”中都没有刺激到沃尔核材的市场情绪。而短期来看,在算力国产化趋势下,沃尔核材似乎亟需国产数据中心或者大厂的订单来弥补风险。

免责声明:本文不构成投资建议,内容均来自于公开平台,不保证内容的真实有效;文中内容不作为任何投资决策的参考,所涉及个股不做任何推荐,市场有风险,投资需谨慎。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。