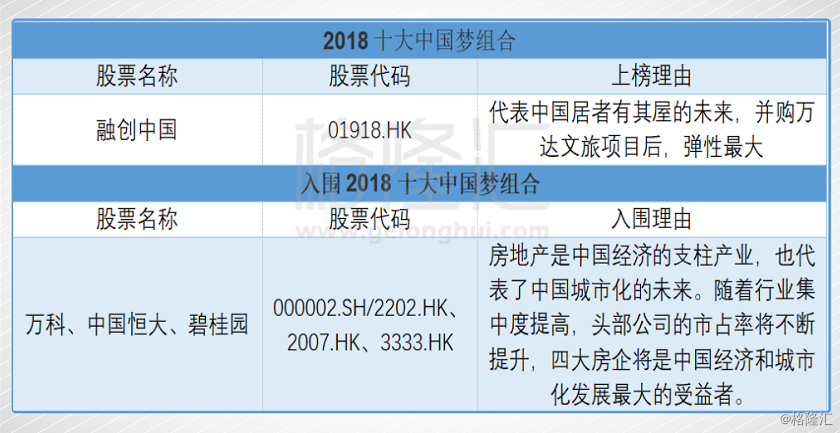

2018年十大"中国梦"组合之:融创中国

编者按:独行者速,众行者远,这是格隆汇一直坚持的价值观。秉承着这种信念,格隆汇组织了一次遍布全球70多个国家300多万会员大讨论的活动,让全球不同国家、不同行业、不同视角的投资者,一同找寻代表中国未来的核心资产,并且在2017年12月31日,隆重推出了我们的寻找《2018“下注中国”十大核心资产》专题系列。通过这次全球会员的大讨论,我们一同找出了2018年下注中国的十大核心资产,兼具确定性与成长性,另外,在组织活动的同时,我们还整理出了确定性逊,但成长性更强的:2018年十大"中国梦"组合!其结果也早在2017年12月31日已经出来,今天,随着对2018下注中国十大核心资产的分析接近尾声,我们在此隆重推出《2018十大"中国梦"组合》专题系列,以飨格隆汇诸君。

一、入选核心逻辑

房地产业是中国经济的重要支柱产业,而中国仍处于城市化水平快速发展阶段,房地产开发行业必然受益于经济与城市化水平快速发展,代表中国未来居者有其屋之梦无可辩驳。现在,房地产开发行业呈现强者恒强之势,头部公司的市占率持续提升,如此趋势发展,未来或出现寡头竞争格局。而头部房地产公司之一的融创后来者居上,发展迅猛,2017年南征北战、东进西拓,鲸吞万达文旅项目后,土地储备跻身前三,后劲十足,属其弹性最大。

二、入围及上榜公司

根据“十大中国梦组合”入围标准,

1)代表中国;

2)代表未来,代表人类和社会的发展进化方向;

3)头部资产,必须是细分行业龙头企业;

4)侧重成长性,2018年大概率能实现30%的保底升幅;

按以上标准,入围及入选的表格如下:

其实,在代表中国、未来和头部资产上,万科、中国恒大和碧桂园都要比融创符合。万科雄踞房地产第一的宝座十几载,被一众房地产企业奉为圭臬,中国恒大和碧桂园也先后成为2016、2017年销售冠军,都是行业大佬级企业,而且万科、碧桂园、恒大更加稳重。

融创直至2017年才跻身销售榜第四,而融创能在此次票选中脱颖而出,应是胜在最后一项,那就是成长性,中国梦组合更加侧重成长性,甚至可以牺牲一定的确定性。梦想总要有的,万一实现了呢。

三、最具成长性的内房

1、代表中国

自1998年房改以来,房地产行业就成为中国经济发展的支柱产业之一,在可预见的未来,房地产支柱产业的地位难以撼动。从数据看,房地产业对GDP增长的直接贡献就占到了约6%-8%,而其带动的上下游产业,如钢铁、水泥、家具、电器等,将占到GDP30%以上。

改革开放以来,中国经济成为世界经济发展的一个奇迹,而房地产业功不可没。甚至中国经济一放缓,房地产业屡屡挺身而出。

融创作为龙头房企之一,完成全国化布局,深耕中国,为中国经济添砖加瓦,代表中国无可争议。

2、代表未来

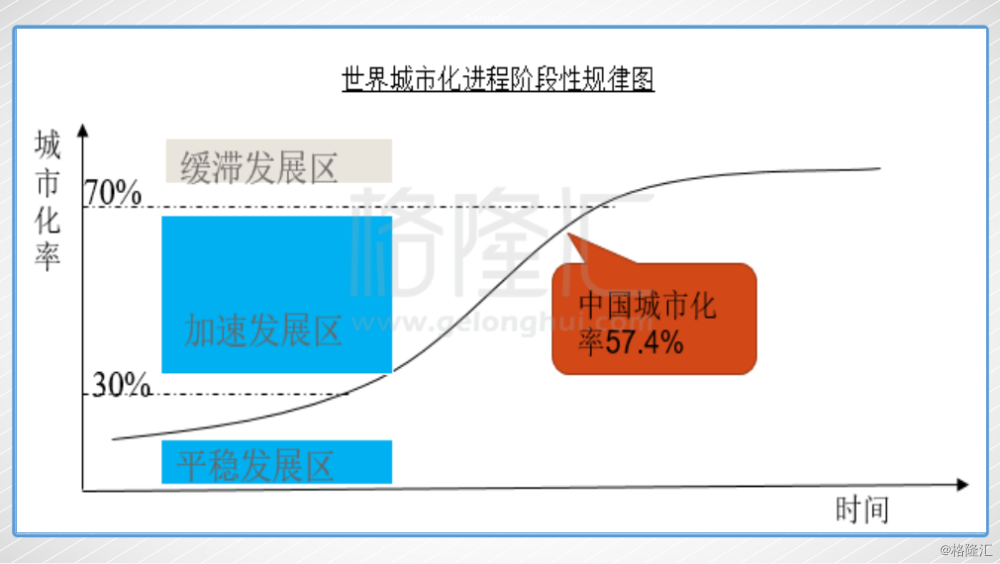

根据发达国家的城市化经验,大体上都经历了类似正弦波曲线上升的过程,而且主要分为三阶段。城市人口超过30%后,经济起飞,城镇化进程加速推进,进入70%后,开始缓滞发展。

根据理论经验,当城市化水平达到 70%之前,城市化水平都会快速增长。

根据发达国家的实际经验,美国20世纪10年代末期城市化率达到50%,到60年后的1970年达到73.6%,而后进入缓慢阶段。而日本从二战后城市化人口激增至63.3%(1960年代),而后花了40年城市化率到78.7%(2000年)。

2016 年底中国的城市化率水平为 57.4%,根据以上经验判断,中国的城市化率在未来十年仍将保持快速增长预计2020 年达到60%。

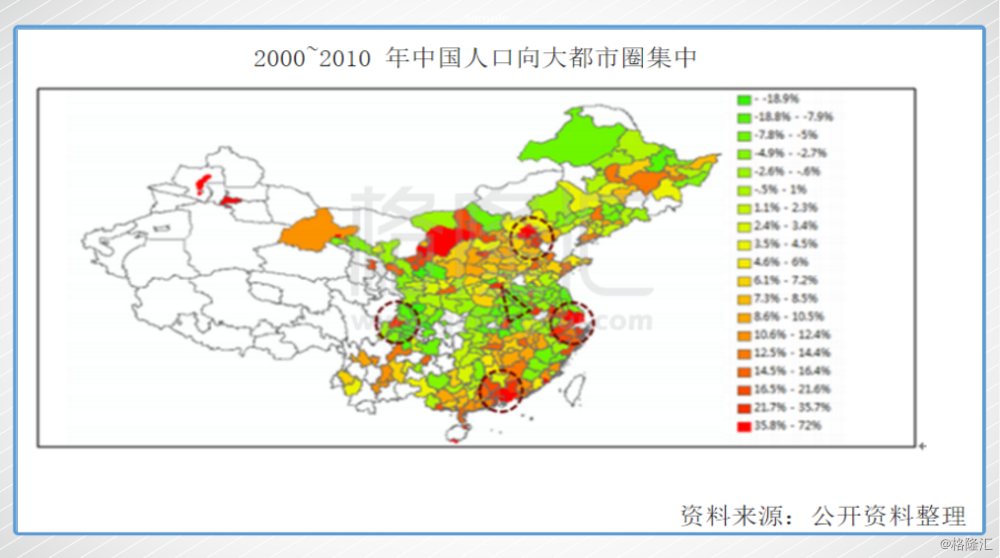

而在中国城市化过程中,人口不断向大都市圈聚集。

从 2000 和 2010 的两次人口普查数据中发现,京津冀、 长三角、珠三角,郑州、武汉和西安组成的中原都市圈和成渝都市圈仍然是人口快速增长的区域,而广大中西部地区、东北地区则是人口迁出的主要地区。

顺大势者昌。

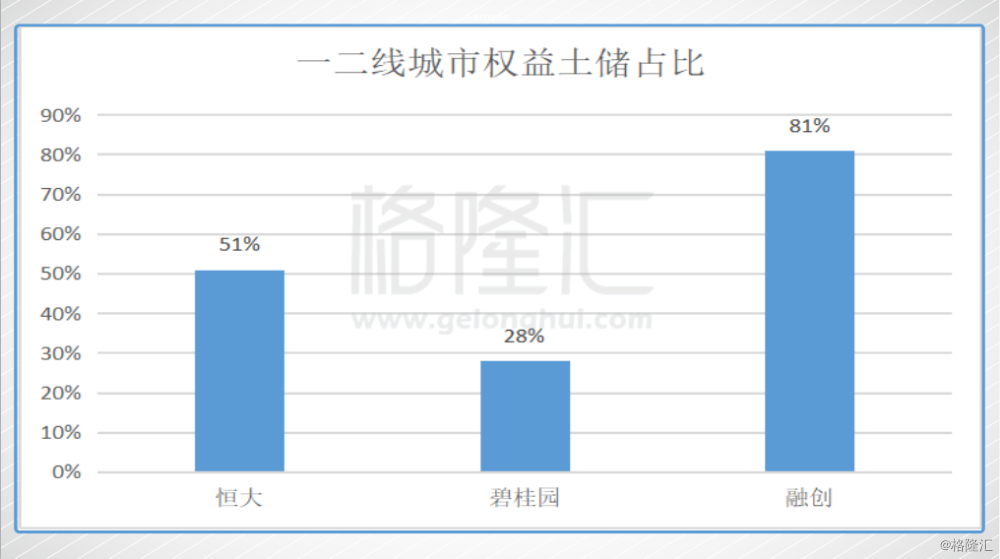

2003 年孙宏斌创立融创,彼时以天津为基地从事高档住宅和商业物业的开发,2010 年融创登陆在港交所,两年后围绕京、津、沪、渝、杭五大核心城市进行战略布局,都是经济快速发展,人口净流入的城市。 2015 年在坚持遵循“一线城市、强二线城市、环一线城市” 的战略指导下,融创初步完成全国化布局。融创权益土储总一二线的占比是最高的,土储价值未来将越来越高。

(数据来自中金)

此外,融创走的是高端精品的产品路线,把握高端客户的需求痛点,产品设计具有自身风格、也富有质感,也是符合未来居住需求提升,消费升级的大势。

所以,融创代表未来也是顺理成章的。

3、头部资产

2014年万科总裁郁亮将中国地产的下一个十年称为白银时代,在他看来,遍地黄金时代已一去不再。和黄金时代不同,白银时代竞争更为激烈,“个位数的增长速度”将成为常态。

不久后的2015年底,这一波房地产狂潮就让那些把白银时代挂在嘴边的人哑口无言。

如今龙头房企的销售已经是5000亿级别了,而且增速还很快。

在面粉越来越贵,拿地还越来越复杂的环境下,小房企已经很难做大规模了,未来会越来越边缘,大概率就是被收购的命。可以说,现在是龙头房企的白金时代。

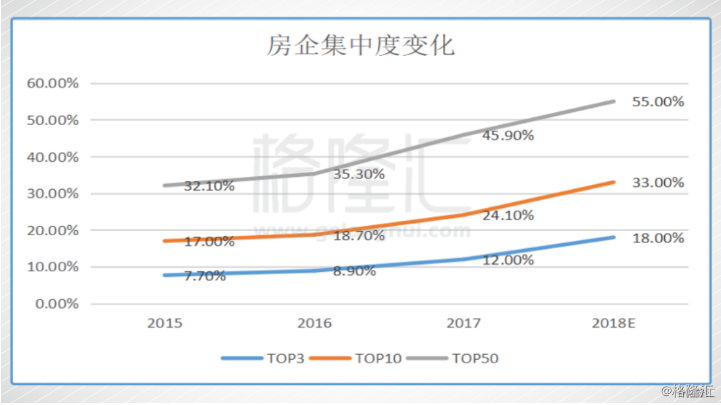

与2016年全年相比,TOP100房企金额集中度的增速整体高于面积集中度,金额方面,各梯队房企集中度均呈上升趋势。也就是说,品牌房企业绩规模的增长,使房企集中度继续上升,呈现强者恒强的竞争格局,参考克尔瑞的数据,预计未来房地产行业的集中度提高的趋势会越来越显著。

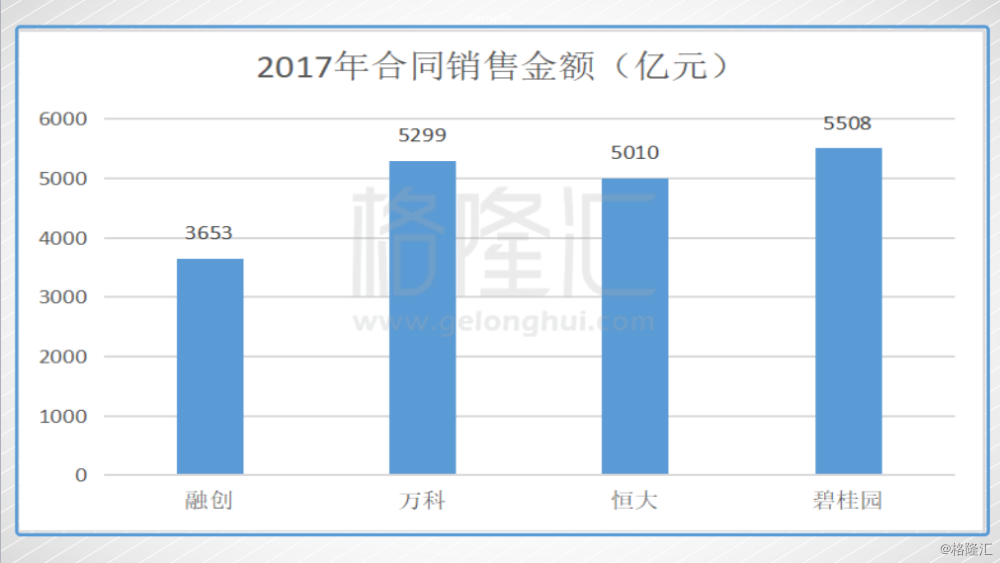

融创今年的销售金额是3600多亿,排名第四,远超中期业绩上调后3000亿的销售目标,头部资产应是无争议的,而且后劲十足。

4、成长性

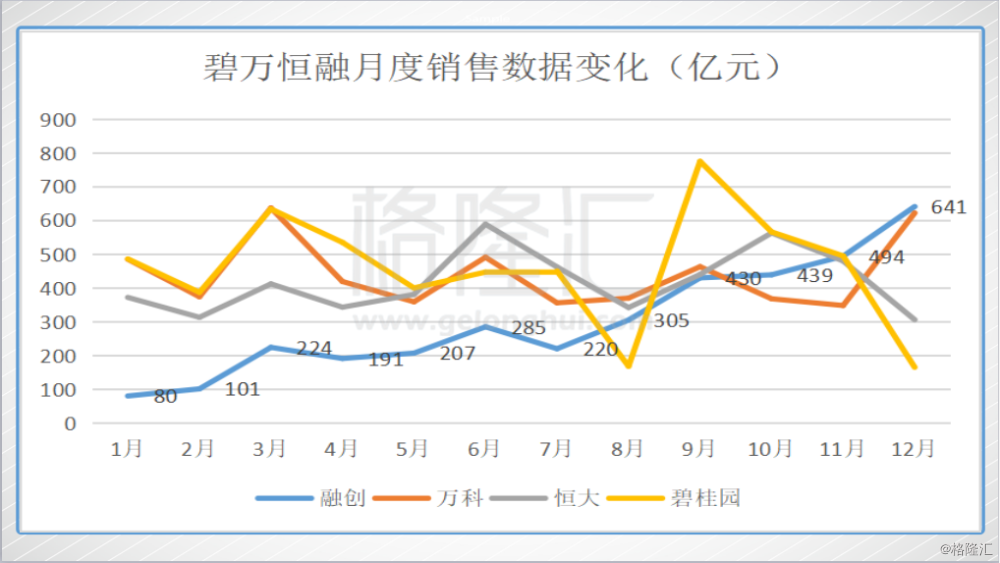

先来看一下TOP4的月度销售数据变化,可以看到融创是一条斜线向上,增速十分迅猛。

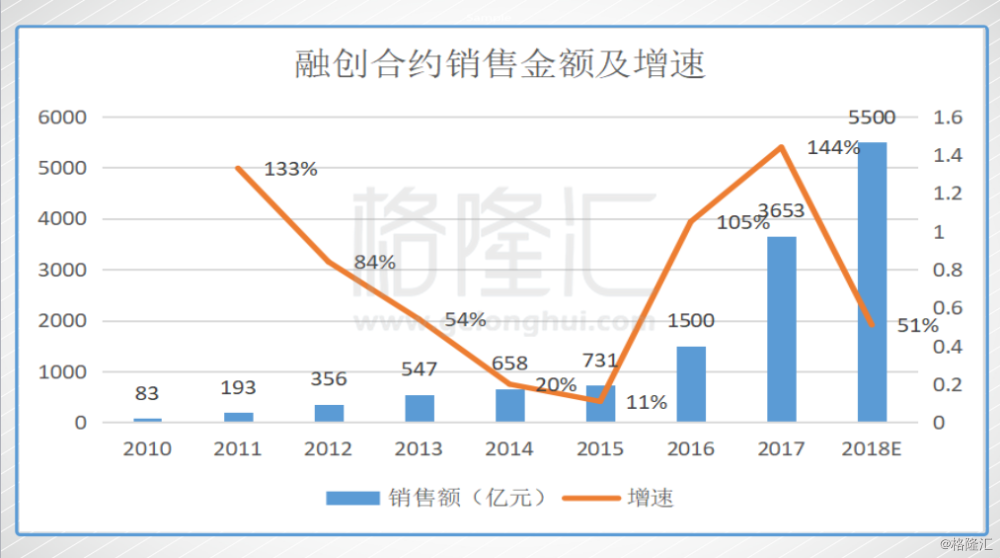

融创2010年上市,7年后销售额增长了44倍,自2015年连续两年都是翻倍增长,销售增速让人目瞪口呆,2017年第四季度月均销售超过500亿,稍微保守一点预计2018年的销售额将达到5500亿,恒大2018年对外的销售目标也是5500,将直接与恒大一争高低。

为什么对增长这么有底气?无他,惟土储尔。

根据观点地产的数据,目前融创总土地储备已达到2亿平方米,位居行业前三,超过万科,其中包括现有项目1.01亿平米、万达文旅项目4970万平米以及一二级联动项目约5000万平米,位于一线、环一线和核心城市的可售货值占比超过96%。

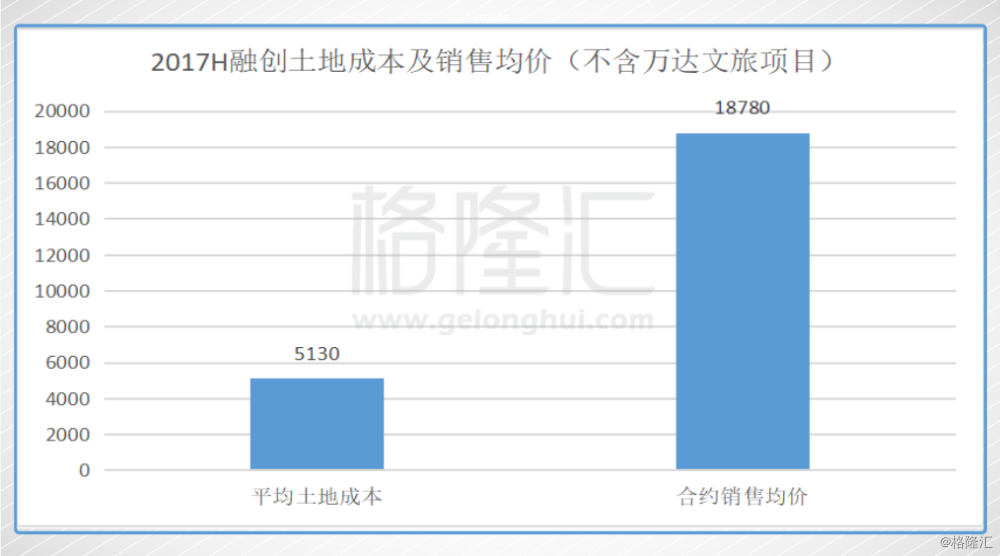

就凭这些土储,即使融创未来不再继续拿地,保守估计也能维持4年的销售。而且,由于主要是并购,加上拿地早,这些土储成本还很低。以中期数据为例,土地成本仅占销售均价的27%。

而关于收购万达的13个文化旅游项目,分别位于广州、成都、济南、合肥、无锡、青岛、哈尔滨等13个地方,城市都挺不错。根据野村的数据估计,13 项目的每平方米平均成本约为1180元,销售均价10000元以上,预计项目总计可售资源约7500亿元,权益占比是91%,预期因土地成本极低,净利润率约为20%。

大量低成本土地是制胜的根本之道。即使面临限价或者更加严厉的调控,采取降价销售也能保持项目盈利,以及现金流的安全。

而现在如果用PS估值看,恒大、融创、碧桂园的PS都相对比较低,而融创是最低的,而潜在的增速却是最高的。

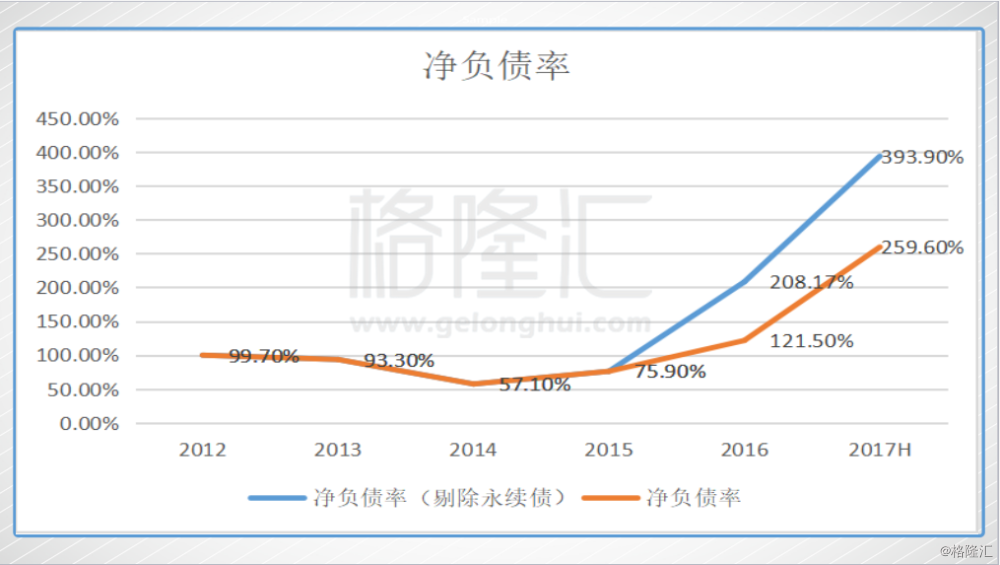

主要原因还是杠杆,华润一直受外资待见,PE也常年在10左右,万科就一直比较稳,2017年恒大开始规模+效益转型,引入战投,赎回永续债,也开始降杠杆,唯独融创杠杆最高,还是备受争议。

(注:中报数据,恒大未计入第三次战投)

经过两次配股,融创的净负债率会有所下降,高盛的数据是预测融创2017年底负债比率降至298%。

而市场对于融创争议在于高杠杆下现金流的不确定性。

首先,从使用财务杠杆的效率来看,融创并非最低的。中报显示,恒大有息债务为6735亿元,融创有息债务为1813亿元,恒大有息债务接近融创的4倍。2017年恒大合约销售是5010,融创是3653亿元,恒大是融创的1.4倍。显然,融创的有息债务周转率远高于恒大。

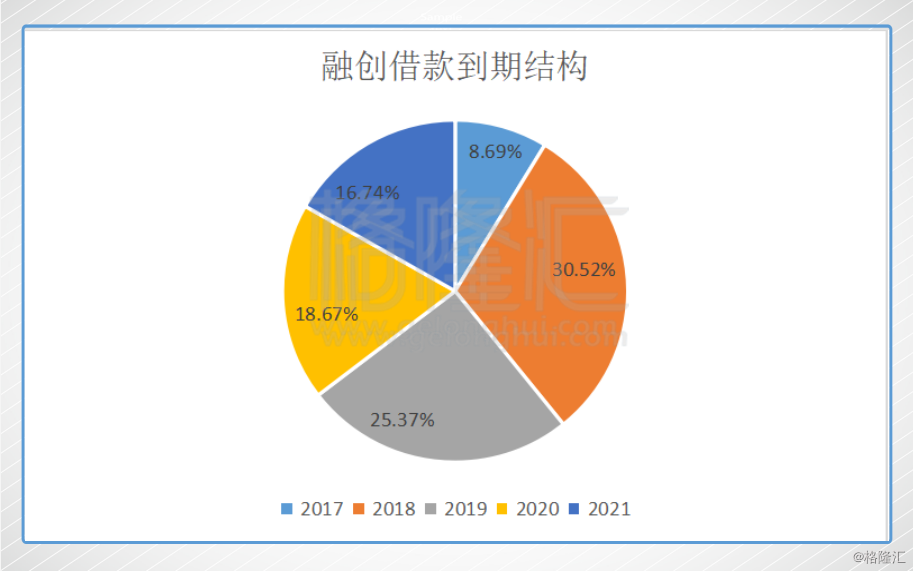

其次,债务结构很重要,有些房企一时现金流兜不过来主要是债务结构不合理。从中报的数据看,在其1813亿有息债务中,今年下半年到2018年到期的占比不到40%,短期借款占比不是很多,债务期限结构相对合理。

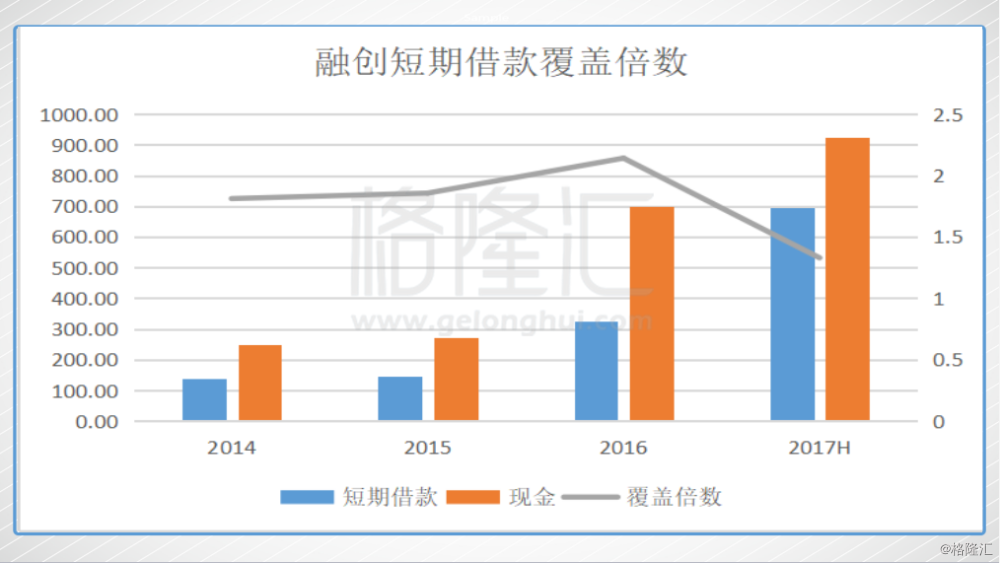

而且从覆盖倍数看,虽然中报数据有些下降,手上924亿现金还是足以覆盖的,而且下半年两次配股共融资约118亿元,加上销售回款,而且基本没再继续拿地,对借款的覆盖安全系数还是很高的。

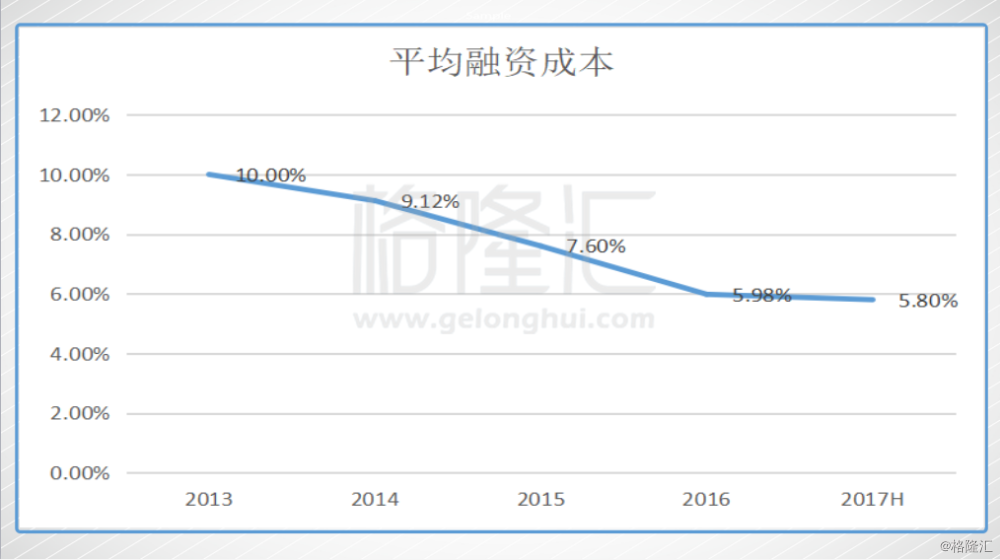

再者,从债务成本角度看,2017年上半年,融创所有有息债务平均付息率为5.8%,比2016年同期6.36%明显下降,在行业内是比较低的,也远低于恒大的平均付息率8.3%,应该是债权方也比较认可融创的土地价值,也反映出债市认为融创的风险是要低于恒大的。

实际上最重要的还是看销售,只要销售没问题,高周转能转下去,预售回款就能很好的保证现金流。而融创现在每月约500亿的销售额,即使部分被转入受限的账户,但是经营性现金流也是妥妥没问题。

而有些人或许会质疑融创高端产品路线与高周转是鱼与熊掌不可兼得,但是实质上,从融创近几年的销售增速就可以回答这些质疑了,过硬的产品,强大的销售团队(毕竟当年在联想时就已经展现了强大的销售管理能力)也是融创的主要的竞争力。而融创这几年的销售均价有些下降,也可以看到,产品其实在向中端和刚需这些靠拢,不过说到底还是王道还是低成本土地。

最后,笔者想再谈一点,就是经历了顺驰失败后,必然会比投资者还重视现金流。综上,其实融创的不确定性及风险并非如净负债率上的数字那样大。

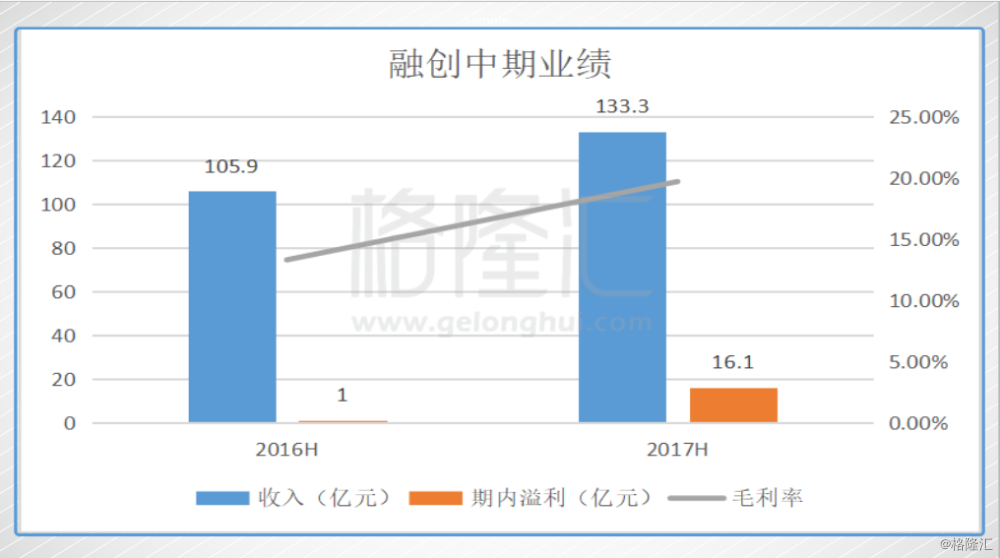

而现在市值要弱于其他的龙头还因为融创的利润还没释放。融创净资产规模偏小,资本结构更多依赖于负债,而融创过去两年刚好处于资产规模快速扩张阶段。房地产企业的收入和利润释放与销售存在1年多的时滞,可是费用等确是在当期就计入报表的。

而融创的借款投资合联营公司比例较高,导致相应利息不可资本化而提高了费用降低了资本化率。公司短期费用化成本的增加吞噬了部分利润,造成短期盈利波动。长期随着费用化成本的结束,以及利润的释放,融创中国长期利润就会跟上来。

就以今年的销售3600多亿计算,参考中期土地成本和销售均价,保守按照10%的净利润计算,就约有360亿的净利,而2018年的销售额还会再创新高,而现在融创还不到1500亿市值。中期的预收款达到623亿,这些也都是会逐渐释放出来的。而2018年将会实行新的会计准则,全款预售的可以根据工程进度结转成收入,虽然全款比例未可知,但是无疑也会缩小利润释放时间。

所以,随着利润的释放,融创的估值弹性就会突显出来,而且这两年的销售是翻倍的增长,预计业绩的释放增速也会很快,一年30%的涨幅只能说是一个小目标了。中国梦组合是2017年底票选出结果的,2018年四个交易日就涨了快16%了。

结语:

在房地产销售的大年中,作为头部房企的融创虽然确定性上不如万科,但是其增长潜力要超过万科,而且与同是高杠杆的恒大比,综合考虑市销率、销售增速和土储等,其估值也是被低估的。进入2018年,融创2016和2017年的销售将逐步转化成收入利润释放出来,股价的弹性是值得期待的。至于最后的硬伤乐视的投资,其实按最坏的情况估计全部打水漂了,分为3年计提,占到未来三年利润释放的比例应该也是不到20%,对融创估值的负面影响还是有限的。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。