基金的最优规模到底是多少?

本文撰稿:薇薇庄主

本文字数:1498字

阅读时间:5分钟

2017年下半年,随着市场行情的上涨,很多业绩优异的基金规模越来越大,不少人开始担心,规模是否会影响基金的收益。我研究了一下历史数据,得到以下两个主要结论:

股票型基金的最优规模是20-35亿;

债券型基金没有最优规模,规模越大越好。

国外学者很早就开始研究基金规模与收益的关系,今天我们就顺着这样的思路,对中国公募基金行业进行规模经济的研究,看是否存在一个“最优规模”,能够显著提升基金投资者的投资收益,也就是基金规模和收益呈倒“U”状。

01 股票型和偏股型基金

首先,由于股票市场与债市有着不同的投资逻辑和交易规则,因此我们先针对股票型基金和偏股型基金进行分析。

我们按照每半年的时间跨度,把基金按照规模从大到小排列,分成五组;然后将基金的收益从低到高排列,取分位,这样得到的图形,会对应出收益越好,曲线越高的结果。也就是说,竖轴的分位点值越高,对应规模的基金的收益越好。

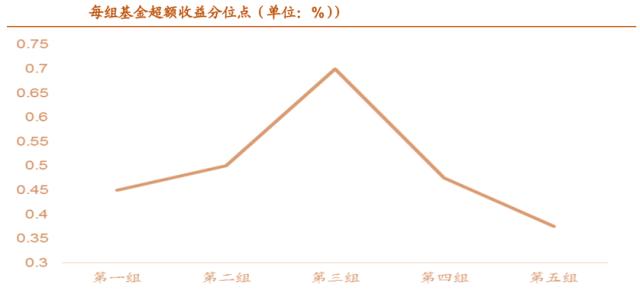

这里不用收益率数据是因为在不同的市场情况下,比如牛市或熊市,基金的业绩肯定是会受影响的。计算结果如下图:

我们可以看到,基金排名明显随着基金规模扩张而上升,到了一定程度就开始下降。

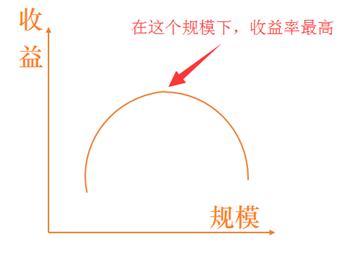

在此基础上,用统计学的“门限回归模型”,寻找最优解。

门限回归模型听着可能比较陌生,大家可以简单理解为,在不同的规模区间,规模与收益呈不同的关系,我们需要寻找中间那个区间,使得基金的投资收益率呈现超额收益。计算结果如下:

根据计算结果得知,股票型基金和偏股型基金的最优规模应该在20-35亿之间。

对股票型基金和偏股型基金具有“最优规模”的原因,可能有以下两种:

①规模经济

基金公司获取数据、研究服务的成本,以及管理成本并不是随着规模增加而同比例增加(比如管理规模增加50%,而成本只增加了原来的20%),这些会给基金带来正的收益;

而当规模增加到一定程度后,基金公司就不得不雇佣更多的基金经理或者管理人员来应对这样的变化了,从而导致成本急剧上升,腐蚀了基金的业绩;

②流动性约束(交易成本)

大规模基金不能够更快的买入或卖出股票标的,从而错过了抛售或购买股票的最佳时机。

同时,大资金还面临着价格冲击,尤其是针对小盘股而言,大资金的进出对股价的影响比较大,导致资金购买或抛售的成本也加大,从而对基金收益造成影响。

02 债券型基金

接下去我们针对债券型基金用同样的方式做分析:

首先我们将主动管理型的债基按照规模从大到小排列,然后相应的分成十组,然后计算每组基金的平均收益率所处的排名分位点。得到下面的结果:

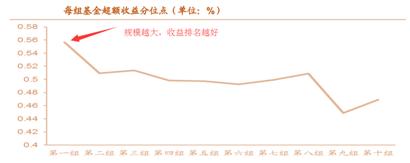

债券型基金的研究成果跟股票型基金的研究成果大相径庭:

基金的超额收益随规模缩小而下降,规模最大的一组基金收益率最高,根本没有最优规模一说。所以,研究过程到这里就终止了。

针对债券型基金没有最有规模的结果,最可能的原因估计是规模较大的债券型基金在投资债券时的议价能力更强。

综上,

股票型基金的最优规模是20-35亿;

债券型基金没有最优规模,规模越大越好。

写到这里,我还想跟大家聊一下基金分析的一些思路:我们在做市场分析,或者基金分析的时候,说的是一个大群体,而不是单只基金或单只股票,用单一反例“证伪”的方法不完全试用。

我常常会碰到这样的读者,比如今天我们的研究结论是20-35亿规模的股票或者偏股型基金具有超额收益,他就会去找一个规模比这个更大或者更小的基金来问我,这只10亿的基金为什么比这只30亿的基金业绩要好?

首先,影响基金业绩的因素肯定不是单一的;其次,我们用统计学工具研究出的结论是基于大量的基金数据,而不是单只基金,我们只是说一个大的情况。就像熊市也有牛股,牛市也有跌停一样的道理,我们看的是一个大的方向。这时候用单一反例证伪是不科学的。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。