但斌:与伟大企业共成长——东方港湾2017年报

作者:但斌

2017是中国股市走向成熟的一年:两市IPO发行数量雄冠世界之最,监管令密集发布,对市场舞弊零容忍,大额罚单不断开出,定增新规抑制市场融资乱象,减持质押新规限制大股东鱼肉市场,中国A股也在今年被纳入MSCI全球指数。

青山遮不住,毕竟东流去。滚滚大势最终抛弃了靠“概念”和“故事”营生的公司,以“乐视”为代表的一批公司原形毕露,以高市盈率为依托的外延并购类企业也被发现纷纷“裸泳”,已过业绩承诺期的被投企业2016年平均业绩下滑了57%。市场重回价值,创业板中位数PE从年初的73.4倍继续下滑至年末的46.9倍,主板中位数PE则从年初的35.1倍下滑至年末的28.2倍;而代表着优质蓝筹公司的央视50指数的PE平均数则从年初的27.6倍上升至年末的32.3倍,加上蓝筹公司的业绩增长,2017年央视50指数整体上涨45.43%;而上证综指只上涨6.56%,创业板反倒下跌了10.67%。这体现了2017年A股市场的一道主旋律:优质公司从折价到溢价,以及劣质公司从溢价到折价的转变。企业质地和业绩增速的差异,导致股价的截然不同表现,这本该就是证券市场的应有规律。

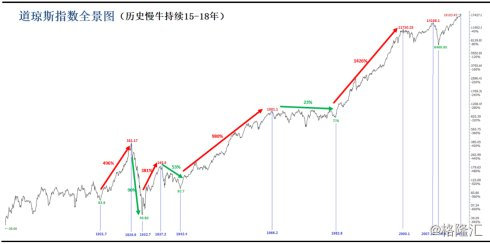

港股和美股市场在各行业龙头企业的业绩增长带动下持续创出了新高,恒生指数上涨35.99%,纳斯达克指数上涨28.24%,道琼斯工业指数上涨了25.08%。我们认为, A股过往“牛短熊长”现象的核心驱动是P/E的涨跌;而成熟市场的慢牛走势,核心驱动力是领导企业的持续高质量盈利增长。历史上,美国股市曾经经历过多轮慢牛,本轮牛市从2008年金融危机以来,虽然已经持续9年光景,但1942年和1982年启动长期牛市则维持了15-18年。相信随着经济发展,市场构成优化,监管架构愈发成熟,投资者更为理性,A股市场进入长期慢牛的根基也在悄然成型。

2017年,我们所投资的企业交出了令人满意的成绩单。截至三季度末,国内外持仓的20多个公司,除去仍在亏损的Tesla,平均利润增速高达41%。加上优秀企业在A股市场估值水平回归正常,我们旗下的国内基金在2017年全年获得了平均67.57%的回报。根据Wind最新公布的排名,东方港湾位列2017年全国私募基金年度业绩榜单第四名。海外基金亦不负所托,东方港湾海外投资基金以78.94%的全年成绩,在摩根士丹利的对冲基金排名中,分别获得12个月及36个月第一名的成绩;在Eurekahedge的截至11月的对冲基金排名中位列第六。

百舸争流,千帆竞渡,资本市场年年不乏闪耀的“明星”,但成为“寿星”却极为不易。东方港湾有幸能在资本市场上屹立了十四载,历经多年风雨的洗礼,对投资的学习和思考一直没停下脚步。在投资的路上越往深处走,我们也越是发觉“做减法”的重要性。有人问米开朗琪罗创作大卫雕像时所秉承的方法理念,他简单地将之总结为“把无关的石料去掉”。我们也尝试着将对投资数十年来的理解和实践凝练为简单的一句话:“与伟大企业共成长”。

“如何在资本市场获得阿尔法收益”是每个专业投资人最关心的问题,所采用的方法大致可以分成两类。第一种方法希望依靠自身的聪明才智,比其他参与者更及时获得关键信息,抉择时机采取行动,通过不断的价差交易转移市场财富。另外一种方法则需要克制对大部分短期次要信息的过度反应,做少数重大的决策,放弃与市场争夺短期差价,凭藉企业的长期盈利增长获取投资收益。

巴菲特讲过一个打孔理论,假如我们生命中只有二十次投资机会,一旦卡片上打满了二十个孔,就不能再做任何投资了。我们的投资将会变得更加谨慎和严格,把机会留给真正优秀的公司,大多数人的投资成绩都会变得更好。概率学也告诉我们,如果一个决策的正确概率有70%,那么同时做对两个决策的概率就只剩49%,所做的决策越多难度越大。东方港湾努力构建的投资体系,是希望投资收益来源于为数不多优秀企业的长期耕耘与创新,而不是作为我们比资本市场其他投资人更聪明更敏捷的回报。所以我们会致力去寻找那些优势行业中最伟大的企业,以合适的价格投资,然后用岁月伴随企业去结出丰硕果实。

首先在标的选择上,我们坚持只选最优秀最伟大的企业。有人说“好公司不一定是好股票”,潜台词是说,好公司不一定伴随着好价格,而且短期若没催化剂,股价的表现也乏善可陈;另一面的潜台词则是说,好股票不一定来自于好公司,只要有个便宜的价格,或是当下有催化事件,短期内也能为投资人带来满意的回报。我们不同意这种说法。我们认为,用合理甚至偏贵的价格买一个伟大的企业,然后长期持有,要远胜于用便宜的价格不停地交易平庸的公司。我们以茅台为例,在过去17年时间里,茅台的涨幅只有8年排进了A股的前百分之二十,大部分时间因为当年没有催化因素或估值偏高,都表现平平,甚至中间有三年股价出现了的较大回调(如下图1)。但这完全不妨碍茅台成为伟大的长牛股,公司上市至今上涨了125倍,年复合回报35%,在所有中国上市公司里位列第七(如下图2)。这是一个“局部涨幅最大化”和“全局涨幅最大化”的抉择。所以,东方港湾不止致力于寻找“好公司”,更是追求好公司中的“伟大公司”。伟大企业诚然不多,但绝非无迹可寻,他们通常拥有广阔的行业空间,商业模式壁垒高筑,增长潜力巨大,财务水平健康,管理层优秀;公司常常在发展的前半程就已表现突出,进入投资者的视野,我们要做的只是重仓长期持有这些企业,若能在十年中发现两三家这样的企业,对资产增值就会产生巨大效果。东方港湾在过去的十四年,有幸能与下表中近一半的公司共同成长,2017年再次有赖于这些企业辛勤的付出和创新,令我们继续获得令人满意的回报。

其次,对于伟大企业的价格,我们的态度是“合理”即可,有“安全边际”再好不过。诚然,以低于内在价值的价格买入企业,能够形成一定的安全边际,缓冲无法预测的极端风险,也提供额外的投资回报。但“伟大企业+便宜价格”的机会太少,可遇不可求,大多数时候伟大企业的价格只是“合理”而已。简单来说,根据“股价=市盈率×每股收益”的公式,如果能用合理的价格买到伟大的企业,通过每股收益的增长所带来的回报是长期而持续的,而通过市盈率增长所带来的回报或“安全边际”却是一次性的。茅台在2013年碰到“三公消费”危机的时候,市盈率一度跌至8.8倍,那时候的安全边际很高。但茅台在2017年初330元时,市盈率就已经修复至25倍的合理区间,是否意味着茅台不值得持有了呢?是否意味着2017年至今140%的收益全是泡沫?我们认为,过度追求当期估值上的保障和回报,而忽略企业成长所带来的回报和保障,实为买椟还珠,是舍本逐末的行为。当然,如果伟大企业的估值到达了“疯狂”的程度,比如兑现了未来5年的业绩成长,使投资的隐含回报率远远低于其他机会成本,乃至现金的成本,我们则没有理由会继续持有该仓位了。

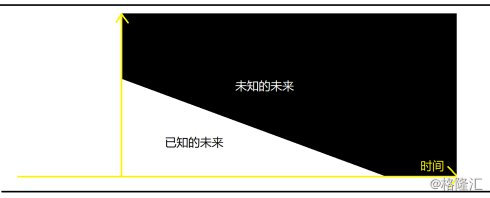

最后,伟大的企业还需要用“时间”去发酵,方能绽放价值的玫瑰。投资是一场下注未来的事业,股价是未来现金流的折现,企业的未来越是清晰可见,资本市场给的价格也会越准确合理。聪明的投资人企图通过量化“已知的未来”判断股价的走势,趋吉避凶,在阶段性高点出清持股,回避了之后的调整,最后却戏剧般的与伟大企业和巨额财富失之交臂。随着未来的画卷徐徐展开,人们常常会发现,在“已知的未来”之外,永远还有“未知的未来”,其中虽蕴含着无数的风险,但对于伟大企业而言,却是无尽财富的源泉。在腾讯的创始之初,谁也料不到一个通讯软件最后会演进成为中国最大的游戏平台;同样在微信出世之前,腾讯还笼罩在一片会员和游戏增速见顶的阴霾之中;乃至于到了今天,联结着中国人民生活方方面面的微信,仍在不断地给我们创造出惊喜。“未知的未来”可能结出财富的硕果,但却非投资者所能预见,更非靠“交易”所能把握,而是伟大企业和优秀团队在一次次创新和困境突破中所创造的,给予极具远见和耐心的投资者应有的报酬。如果因为短暂的“已知的未来”,而放弃了长远的“未知的未来”,就是因小失大、得不偿失了。当然,“未知的未来”也蕴藏着许多导致企业从繁荣走向衰落的陷阱,这也是为何巴菲特一再强调“护城河”重要性的原因。

在“与伟大企业共成长”的核心理念的指导下,我们在A股、港股和美股选择了数个领域的30多个龙头企业,涵盖了白酒、游戏、电商、零售、家电、保险、教育、消费电子、人工智能、云计算、智能驾驶、VR、芯片、高端医疗机器人等诸多领域。2017年,这些企业依旧在各自领域保持着绝对领先的地位,以持仓的20个个股为例,2017年前三季度剔除亏损的Tesla之外,利润增速高达41%。步入2018年,我们的投资策略仍将一以贯之,这是放之四海皆成立,可以穿越时间长河的投资方法。无论是A股还是海外市场,我们仍会自下而上地去找寻、鉴别、跟踪和坚守那些优势领域的伟大企业。从目前的持仓角度看,我们部分列举了以下几类优秀的生意。

1) 高端白酒:由大众消费所承接的“无酒不成宴”的中华文化消费,对于站在金字塔尖且拥有行业定价权的高端白酒而言,是一次蜕变和腾飞。面对上千亿规模的白酒行业,稀缺的高端酒是“液体黄金”般的存在,在酒质和品牌上无可撼动,成长空间巨大。

2) 游戏:互联网游戏“强者恒强”的马太效应已经牢不可破,游戏的研发、发行和分销渠道牢牢的把控在两家行业巨头手里,消费者的虚拟消费习惯和支付能力不断在提高,游戏的格式亦不断推陈出新,这是个没有终点的“精神鸦片”。

3) 电商与新零售:中国电商的格局已经牢不可破,在电商以外,占社会零售总额85%比例的传统零售和服务,亦在移动互联网技术的改造下开发出了许多如网络外卖、无人超市、生鲜电商、商家服务号等新价值,原本分散的线下格局在也在逐渐呈现聚集效应。

4) 家电:大众消费升级体现在从“拥有生活”到“精致生活”的转变,在家电上亦体现得淋漓尽致,品类不断推陈出新,功能不断智能化,品牌不断的集中,拥有品牌、通路和研发实力的公司,更能够分享中国财富增长的成果。

5) 保险:以理财为卖点的保险业,随着人们对“精致生活”的追求,以及金融监管的升级,开始回归到保障的本质中来,保险行业“一条腿走路”变成“两条腿奔跑”,估值也逐渐与国际并轨。

6) 教育:课外辅导原本数千亿的全国市场支离破碎,拥有完善教研体系和品牌优势的机构,在全国各地成功复制,不停攻城略地,一点点地整合着这个分散的市场,空间巨大。

7)人工智能:以人工智能改造互联网业务,一如过去以互联网改造传统商业,在各行各业已经开始星火燎原。传统的行业龙头拥有无可比拟的算法和数据优势,在此轮变革里占尽先机。

这是个对投资很友善的时代,代表时代发展方向的伟大企业卓然屹立,壁垒高筑,强者恒强。与这些伟大企业同行,将使投资事半功倍!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。