动视暴雪17Q4及全年财报点评:收入与用户数创新高,主要得益于《使命召唤:二战》与《命运2》销售火爆

作者:方正传媒 王蒙

事件:

1、2017Q4及全年核心数据:公司公告17Q4营收20.4亿(YoY1.4%,QoQ17.1%),净利润-5.8亿(16Q4为2.5亿,主要受美国税改影响一次性缴纳大额所得税超7亿美元)。non-GAAP下公司17Q4净利润3.8亿(YoY4.8%,QoQ-24.4%),EBITDA 4.4亿(YoY-34.4%,QoQ-7.8%),经调整的EBITDA 5.5亿(YoY-23.8%,QoQ3.6%)。公司17年营收70.2亿,YoY6.2%;净利润2.7亿,YoY-71.7%,运营利润率18.7%。

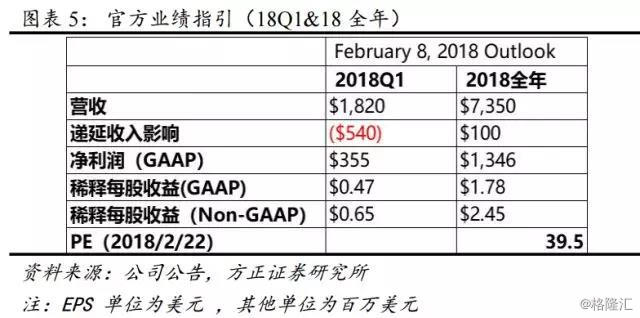

2、官方业绩预告:公司公告业绩预告,预计18Q1营收18.2亿美元,净利润3.5亿美元,18年营收73.5亿美元,净利润13.46亿美元。

我们的观点:

1、整体业绩和运营情况:17Q4收入表现超出公司指引和一致预期,主要得益于系列主机游戏《使命召唤:二战》和《命运2》销售火爆带来动视用户数和收入快速增长;暴雪在全年无新作发行的情况下,依靠游戏高品质和版本更新使得各季度保持了用户数和收入稳定;King在用户数持续缓慢下滑的过程中加快了货币化,使得收入较16年有较快增长,17年季度间保持了一定幅度增长。

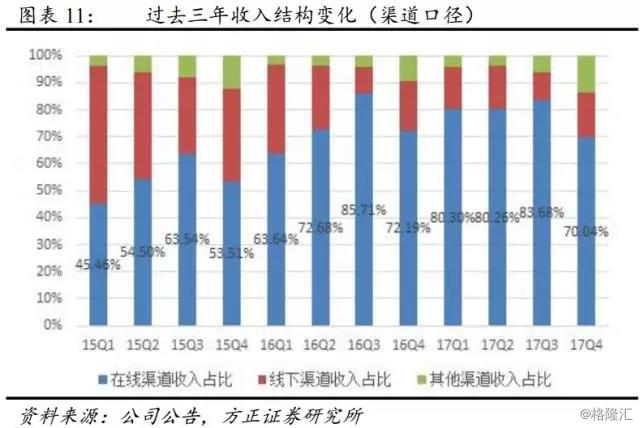

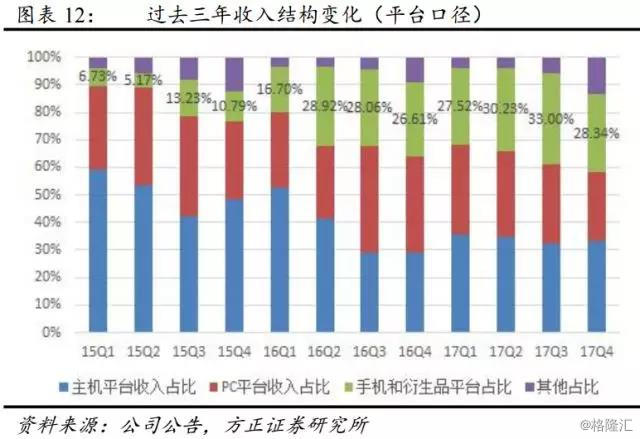

2、电子化和移动化的三年大变革:在线渠道占比越来越高;手机平台影响越来越大,但动视和暴雪移动化程度依然不足。

(1)电子化:线上渠道占比越来越高,高点达84%。几大硬件厂商的电子市场逐步成熟,steam也逐渐成为PC平台全球最大渠道之一,对公司来说内容仍是核心。

(2)移动化:手机和衍生品平台占比逐步提升,过去两年逐渐提升至30%。若不考虑King的影响,暴雪和动视的移动化依然较为保守。

3、展望:30+年IP积累,移动时代待爆发;电子竞技与泛娱乐战略逐步推进,收入结构有待再次优化。

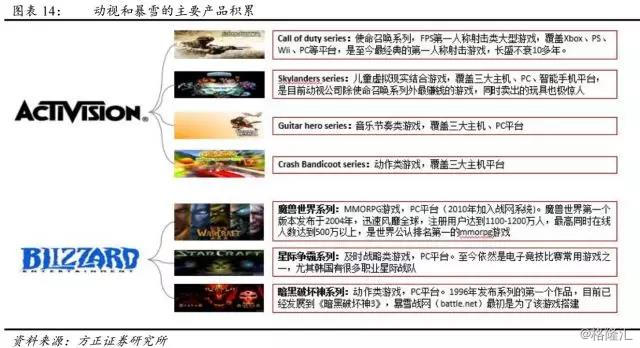

(1)30+年IP积累,移动化改编还未起步,动视和暴雪未来都有待爆发。动视成立至今38年、暴雪28年,产品积累丰富,具备全球用户基础。动视的《使命召唤》(最经典的FPS游戏系列,每年发售一款,已发售14款)、《命运》、《吉他英雄》等系列是主机游戏史的经典之作。从《魔兽争霸》开始,暴雪每个系列都是PC游戏史上的重要产品,尤其《魔兽世界》更是PC游戏和MMO游戏史上无可替代的一个系列。目前暴雪已为旗下IP筹划手游版本,包括《守望先锋》《魔兽世界》《星际争霸》《使命召唤》等,值得密切关注和期待。

(2)电子竞技和泛娱乐战略逐步推进:《使命召唤》和《守望先锋》联赛进一步积累,盈利或将逐步扩大;暴雪成立独立子公司负责衍生品和影视动漫。

《守望先锋》联赛是17Q4最热门的赛事之一,OWL开幕日平均每分钟吸引观众超40万,若第二季能保持运营水平并逐渐打开全球市场,那么公司电竞业务盈利有望进一步扩大。泛娱乐方面,暴雪在16年成立出版社和衍生品子公司,还有将《守望先锋》《星际争霸》动画化的打算,动视旗下《使命召唤》电影正在筹划中。

4、盈利预测与估值:根据公司业绩公告,公司FY18年净利润为13.46亿美元,对应EPS为1.78美元,对应 18年 P/E为39.5X。

风险提示:新游戏推出时间延迟、表现不达预期;IP影视化和动画化时间延迟、表现不及预期;《守望先锋》联赛海外推进不达预期;移动化进程不达预期、效果不达预期等。

事件:

1、动视暴雪2017Q4及全年核心数据 (单位:美元)

(1)2017Q4核心数据

公司2017Q4营收为20.43亿(YoY1.44%,QoQ17.07%),净利润为-5.84亿(16年同期为2.54亿,本期主要受美国税改影响缴纳了超过7亿的一次性大额所得税)。non-GAAP下,公司17Q4净利润为3.75亿(YoY4.75%,QoQ-24.4%),EBITDA为4.4亿(YoY-34.43%,QoQ-7.76%),经调整的EBITDA为5.45亿(YoY-23.78%,QoQ3.61%)。

按部门的收入拆分

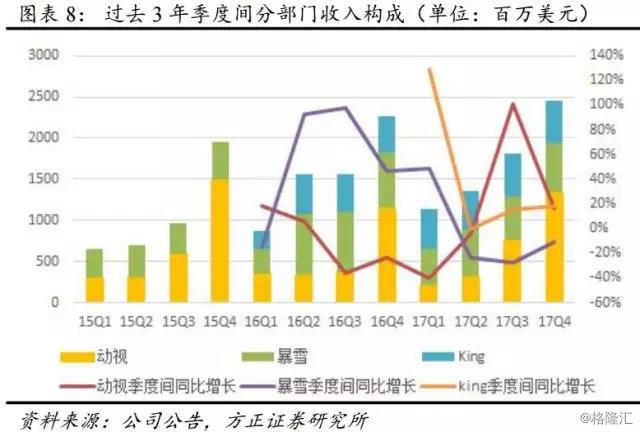

动视17Q4营收13.37亿(YoY16.16%,QoQ76.15%),收入大幅增长主要是受到《使命召唤:二战》和《命运2》的发售火爆影响。收入占比为54.53%,上一季度这一比例为41.75%。运营利润率为47.42%,上一季度为34.39%,16年同期为41.62%。

暴雪17Q4营收5.99亿(YoY-10.86%,QoQ12.81%),全年无新游戏发行但老游戏运行较为平稳。收入占比为24.43%,上一季度占比为29.21%。运营利润率为26.71%,上一季度为31.64%,16年同期为39.43%。

King17Q4营收5.16亿(YoY8.54%,QoQ34.87%),主要得益于candy crush saga和candy crush soda saga表现优异。收入占比为21.04%,上一季度占比为29.04%。运营利润率为31.4%,上一季度为39.39%,上年同期为35.78%。

17Q4按部门拆分的综合运营利润率为39%,上一季度这一比例为35%,16年同期为39.8%。

(2)2017年度核心数据

公司17年营收为70.17亿,同比增长6.19%;净利润2.73亿,同比下降71.74%,主要受到美国税改影响缴纳超过7亿的一次性大额所得税;运营利润率为18.65%,16年为21.37%。期末现金及现金等价物为47.13亿,16年同期为32.45亿。按部门的收入拆分:动视17年营收26.27亿,同比增长18.33%,收入占比38.84%,16年占比为35.54%;暴雪营收21.39亿,同比下降12.34%,收入占比为31.62%,16年占比为39.07%;King17年营收19.98亿,同比增长25.98%,收入占比为29.54%,16年占比为25.39%。分红为0.34美元/股,并公布了10亿美元的债务偿还计划(2018年)和10亿美元的股票回购计划(2019年2月前)。

2、运营亮点及多口径收入拆分

(1)运营亮点:动视用户数增长迅猛,暴雪和King用户数维持稳定,多个系列游戏表现优异

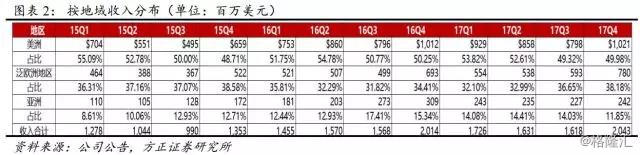

(2)按地域收入分布(单位:百万美元)

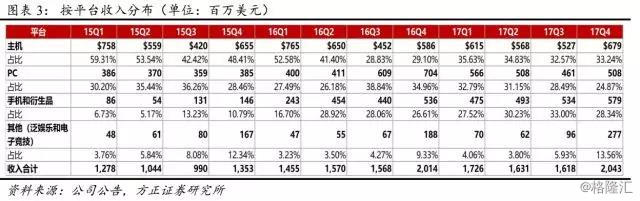

(3)按平台收入分布(单位:百万美元)

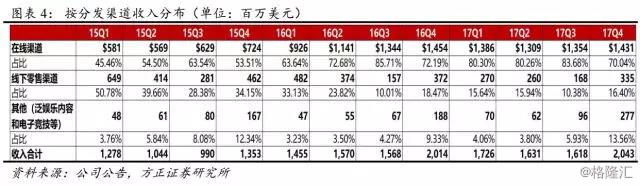

(4)按分发渠道收入分布(单位:百万美元)

3、官方业绩指引(18Q1及18全年)

我们的观点:

1、整体业绩和运营情况:17Q4收入表现超出公司指引和一致预期,主要得益于系列主机游戏《使命召唤:二战》和《命运2》销售火爆带来动视用户数和收入快速增长;暴雪在全年无新作发行的情况下,依靠游戏高品质和版本更新使得全年各季度保持了用户数和收入稳定;King在用户数持续缓慢下滑的过程中加快了货币化,使得收入较2016年有较快增长,2017年季度间保持了一定幅度增长。

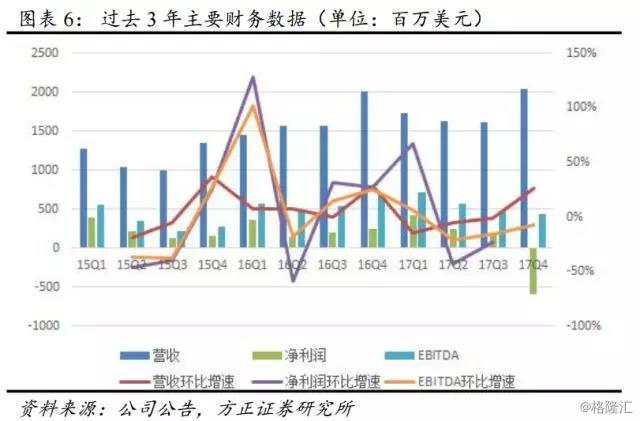

从收入和利润口径来看,17Q4收入20.43亿,同比和环比均取得了正的增长,达到过去三年的历史新高。一方面得益于动视旗下《使命召唤:二战》和《命运2》在圣诞季的销售超出预期,另一方面,King和暴雪旗下游戏经久不衰,仍在持续贡献稳定收入。从四季度全球(部分北美)的PC、主机和手机平台收入排行来看,每个类型每个月,动视暴雪公司至少有1-2款游戏在榜上。进入圣诞季,《使命召唤:二战》轻松取得全球第一的销量,从1月的最新数据来看,该游戏已经一个季度保持在全球第一的位置上。《命运2》销售也十分火爆,四季度和全年都居于全球销售前十。同时,King旗下的《糖果粉碎传奇》经久不衰,一直保持在全球手游收入前十的位置;暴雪旗下的《魔兽世界》和《守望先锋》也是PC游戏经典之作,2017年全年也登上了收入前十的榜单。

从部门间的收入构成来看,季度波动趋势比较明显,1、2季度是淡季,4季度是旺季,尤其以主机游戏为主的动视尤为明显。动视公司最知名的《使命召唤》系列是欧美尤其北美圣诞节和新年的热门礼物。而以PC和手机游戏为主的暴雪,主要受新游戏上线和节日促销的影响,业绩相对更平稳一些,贡献收入的主要游戏依然是《魔兽世界》、《守望先锋》和《炉石传说》;King在被收购之后,收入保持了比较好的增长,《糖果粉碎传奇》系列经久不衰,一直在全球排行榜前10。

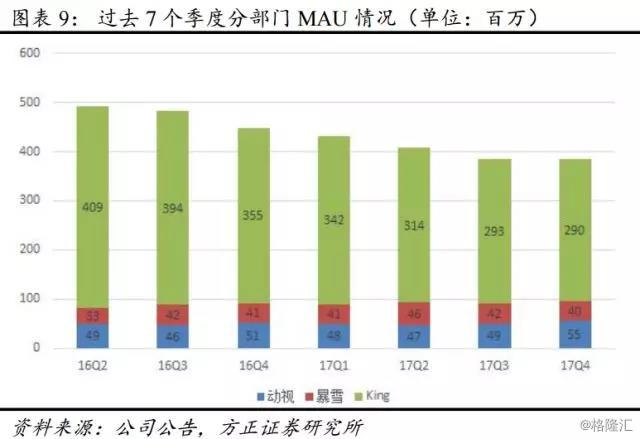

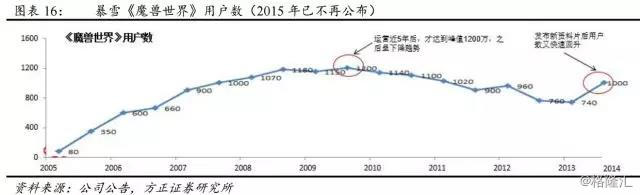

从过去7个季度的MAU情况来看,King由于以休闲游戏为主,用户量较大,但《糖果》系列最早上线时间为2014年8月,随着时间用户开始正常衰减,2017Q4的用户量只有2016Q2的70%左右。如果《糖果》系列不推出新的版本的玩法,预计用户仍会进一步衰减。动视由于以主机游戏为主,用户量与主机游戏的销售是完全相关的,每年的第四季度是用户量高点,整体来看过去一年保持了少量增长。暴雪的游戏是持续运营的PC和手机游戏,因此用户量会比较稳定。在《守望先锋》上线之后暴雪的用户量超过了4000万,并且保持了6个季度,应该来说是非常稳定的。

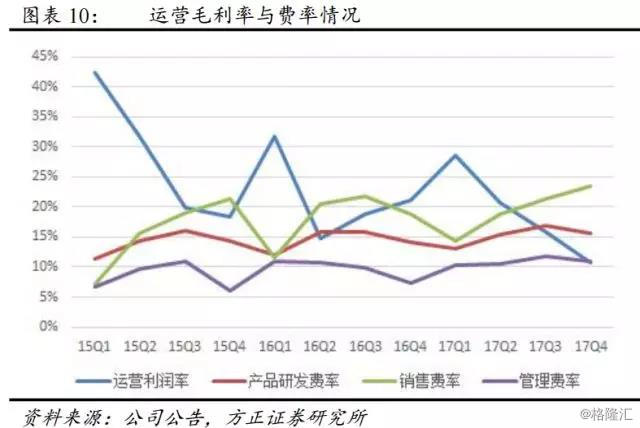

从运营情况来看,公司的运营利润率波动也呈现比较明显的趋势性,一季度达到高点,后三季度下滑。过去三年相比之下,17年运营利润率有所下滑,17Q4尤为明显,一定程度上是研发费用率、销售费用率和管理费用率上涨比较明显所致。过去3年,研发费用率在持续小幅提升,作为大作研发为导向的公司是比较正常的;销售费用季节性较为明显,一般情况下四季度最高,也与四季度是旺季相吻合;管理费用率过去三年小幅波动,基本稳定。

2、电子化和移动化的三年大变革:在线渠道占比越来越高;手机平台影响越来越大,但动视和暴雪移动化程度依然不足

电子化:线上渠道占比越来越高,高点达到84%。线下渠道销售主要集中在主机和早期的PC游戏,过去三年的收入占比变化也体现了市场的变化,同时动视也没有再扩张线下的渠道,仅保留了极少量的欧洲线下渠道及服务。主机游戏市场和PC游戏市场目前已经比较稳定,几大硬件厂商的电子市场也逐步成熟,steam在PC平台也逐渐成为全球最大的渠道之一,对于动视暴雪来讲,内容仍然是核心。

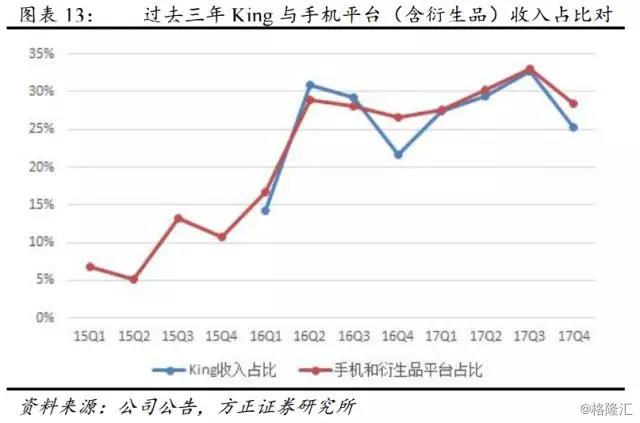

移动化:手机和衍生品平台占比逐步提升,过去两年逐渐提升至30%。若不考虑King的影响(动视暴雪收购King在2015年底完成,该公司收入主要来自于手机平台),暴雪和动视的移动化依然十分保守。从King收入占比和手机平台收入占比的对比来看,手机平台收入主要是来自于King的收入,可见目前动视和暴雪移动产品收入基本可以忽略。实际上,暴雪和动视在移动产品的推进上一直是十分谨慎的。从2012年动视暴雪公司开始推进移动战略开始至今,暴雪在移动端仅有《炉石传说》这一款产品,该产品2014年上线之后暴雪至今未推出新的移动产品;动视在移动游戏方面曾经先后推出《使命召唤:僵尸》、《失落的空中岛屿》等产品,但表现十分一般,此后推出移动产品更为谨慎,早前开始寻求外部公司合作(如2017年与智明星通合作研发新的《使命召唤》手游)。

3、展望:30+年IP积累,移动时代待爆发;电子竞技与泛娱乐战略逐步推进,收入结构有待再次优化

(1)30+年IP积累,移动化改编还未起步,动视和暴雪未来都有待爆发

动视成立至今已经38年,暴雪28年,积累的产品系列十分丰富,且具备全球用户基础。动视的《使命召唤》、《命运》、《小龙斯派罗》、《吉他英雄》等系列是主机游戏史的经典之作,《使命召唤》系列每年发售一款,至今已经发售了14款,是最经典的FPS游戏,更是美国人几乎每家都有的主机游戏。暴雪的产品从《魔兽争霸》开始,每个系列都是PC游戏史上的重要产品,尤其《魔兽世界》更是PC游戏和MMO游戏史上无可替代的一个系列。

与国内游戏公司相比,动视和暴雪在游戏IP的传承和改编上,策略和重点不同。动视的策略集中在做大作的系列产品,而暴雪在于持续的更新和运营旧产品并研发独立的新大作,对于IP的传承是比较注重的,但在IP的改编上却非常的谨慎。国内游戏公司对于IP的传承和改编,更多的在于移植和还原,让玩家在新的平台上找到上一个平台上游戏的感觉。过去几年的事实证明,国内游戏公司如网易、腾讯等在游戏IP的改编上十分成功,甚至带领了“端转手”的风潮。反观动视和暴雪,在这方面十分的谨慎,但目前暴雪态度已经有所转变,已经开始为旗下IP筹划开发手游版本,包括《守望先锋》、《魔兽世界》、《暗黑破坏神》、《星际争霸》和《使命召唤》,值得密切关注和期待。

(2)电子竞技和泛娱乐战略逐步推进:《使命召唤》和《守望先锋》联赛进一步积累,盈利或将逐步扩大;暴雪成立独立子公司负责衍生品和影视动漫

《守望先锋》联赛是2017Q4最热门的赛事之一,此前国外直播平台Twitch与暴雪签订了9000万美元的为期两年的OWL联赛转播权合同,是电竞史上最大的一笔合同,同时该联赛还吸引了英特尔、惠普、丰田和tmobile等赞助商,第一赛季已经实现盈利。OWL官方数据显示,OWL开幕日吸引到的观众人数达到了平均每分钟40.8万人,在开幕周为期四天的比赛时间里,共有超过1000万人通过Twitch、MLG等平台观看了比赛。《使命召唤》联赛观看人数稍低一些,但开销也更低,目前已经成功举办第4季。从目前情况来看,《守望先锋》联赛在北美非常成功,海外还有待观察;《使命召唤》联赛虽然不如《守望先锋》联赛火爆,但也一票难求。如果《守望先锋》联赛第二季能保持运营水平并逐渐打开全球市场,那么电子竞技业务虽然目前占比较小,但未来盈利有望进一步扩大。

在泛娱乐方面,暴雪早在2015年成立了电影工作室,并于2016年联合推出了首部电影《魔兽世界》,获得4.32亿美元的全球票房(成本1.6亿美元);动视暴雪在2016年出品了《小龙斯派罗学院》动画,并登陆netflix。此外,暴雪在2016年成立了出版社和衍生品子公司,前者负责相关游戏IP的出版物重印和新作品出版,后者负责实体衍生品业务。同时,暴雪还有将《守望先锋》和《星际争霸》动画化的打算;而动视方面,《使命召唤》电影正在筹划中。

目前电子竞技和泛娱乐业务的收入占比波动性较大,且占比较小,但随着动视和暴雪进一步积累和推进,收入结构或许有望再次得到优化。

4、盈利预测与估值:根据公司业绩公告,公司FY18年净利润为13.46亿美元,对应EPS为1.78美元,对应18年 P/E为39.5X。

风险提示:新游戏推出时间延迟、表现不达预期;IP影视化和动画化时间延迟、表现不及预期;《守望先锋》联赛海外推进不达预期;移动化进程不达预期、效果不达预期等。

来源:文体教内参

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。