余额宝这回真废了,现在还能买点啥?

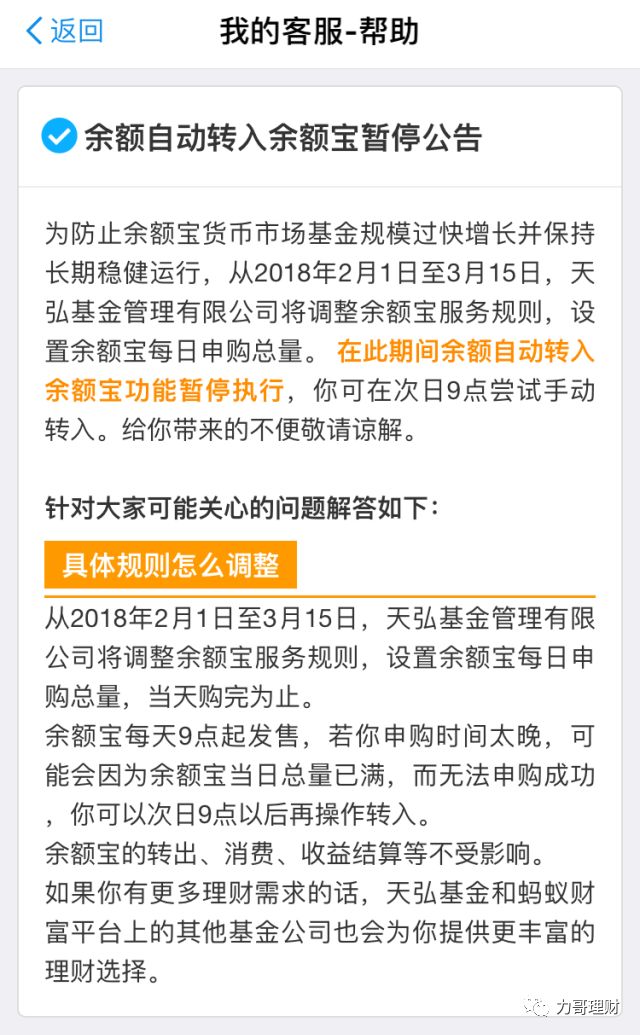

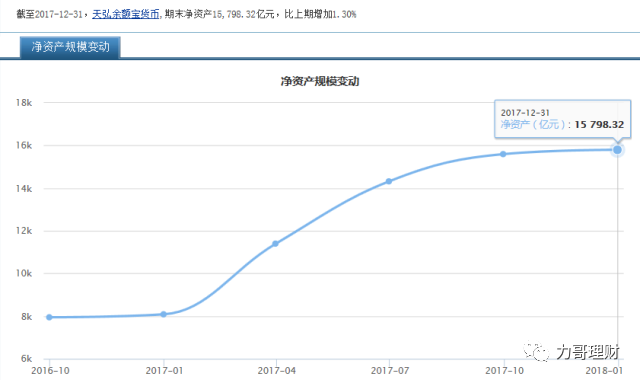

咳咳,这几天热点切换实在太快。 红蓝之争刚被强行掐灭,霍金爷爷就走了,群众们还没来得及抢购《时间简史》,3.15又全民开撕蓝标了…… 但这些和我们理财关系都不大,对吧? 昨天,力哥职业性地看了下蓝色光标(300058)走势,居然还涨了2.12%,当时我还想,哇塞~不愧是亚洲最大公关公司,完全不给咱抄底机会呢。 结果今天就差点跌停了…… 顺便再看看乐视网股价,呵呵…… 但3月15日,力哥最关心的还是余额宝。 2月1日起,余额宝不但取消了余额自动转入功能,还对每日申购总量进行了限制,弄得像现在很多标慌的P2P平台一样,每天上午9点准时开抢,一搬9点半左右就抢完了。 力哥平时事情多,加上爱睡懒觉,总是错过抢购时机…… 你说为啥好端端的宝宝鼻祖,就不让咱买了呢? 能摆在台面上的理由是,尽管此前已出台了多道限购令,但余额宝去年年底还是达到1.58万亿(中国银行个人活期存款也不过1.8万亿),规模太大的基金不好操盘,会降低投资者收益。 不方便公开说的理由,是余额宝不但规模太大,而且用户数量太惊人,有3.68亿,超过中国总人口1/4,有任何风吹草动,你懂的…… 这不天天喊着降杠杆,防风险嘛。 按当时的说法,限购执行到3月15日,所以力哥巴望着余额宝限购赶快结束。 但3月15日,天弘基金却说,对不起,余额宝还得继续限购…… 这年头,理个财还真不容易,买房限购,买P2P标慌,买个余额宝还不让。 听到这里,你可能会对力哥翻白眼:力哥,我记得你多次说过,2013年买余额宝是懂理财的表现,现在还买余额宝是不懂理财的表现,怎么你自己还再买啊? 史上最经典翻白眼图↑ 不建议大家再买很多余额宝,是因为收益很一般。 过去4年,余额宝在货基家族中的百分位排名,分别是39位、51位、67位和33位,始终处于中段1/3水平。 注意,余额宝在2017年的规模比2016年高出很多,是自2013-14年之后又一波规模快速增长期,但收益百分位排名却从67位猛增到33位,创历史新高,说明限购是怕规模太大,不好管理,摊薄投资者权益的说法,其实并不成立。 (点击查看大图) 既然余额宝限购的真正原因是非经济因素,那恐怕余额宝今后可能会长期限购,那就真废了…… 据说,出于风险防范考虑,连余额宝5年前开创的货基T+0赎回和货基直接用于消费这些伟大的金融创新,可能都要被限制了…… 我能说这是O行X施吗?…… 至于收益不高力哥也还在用,是因为方便。 一是花呗经常有红包,成了我线上支付第一选项,而花呗能用余额宝自动还款,力哥太忙,这个功能很实用。 二是支付宝功能太强大,我水电煤缴费、充话费、买电影票甚至去年的个税自主申报,都是在支付宝里完成的。有些支付渠道不支持花呗,我就用信用卡,信用卡预约还款也自动优选余额宝,这样我就不需要在银行活期账户上预留现金了。 所以力哥平时都会在余额宝里放个一两万,自动还花呗和信用卡,看余额不多了就往里充点,但因为最近一个多月只出不进,我的余额宝快见底了…… 相信很多人和力哥一样,对支付宝产生高度依赖,也就高度依赖余额宝了。 解决方法有二。 一是曲线救国法。 在支付宝里买其他货币基金,确认份额后选择赎回到余额宝,就能买入了。而且还不受余额宝最多只能买10万的限制,赎回多少都行! 二是弃暗从明法。 余额宝终究收益不高,市场上还有不少替代品。 比如微信理财通里的货基,主要对接了4款:华夏基金财富宝、易方达基金易理财、汇添富基金全额宝和南方基金现金通E,长期收益都明显超过余额宝。 还有微众银行的活期+、网商银行的余利宝、京东金融的小金库(理财金)、百度金融的百赚和百赚利滚利等。 力哥个人比较喜欢微众活期+,一是收益一直稳定在中高水平,二是APP体验非常舒服,三是微信理财通里的余额+,无法实现货基一键消费,但微众银行绑定微信支付后,活期+就像余额宝一样,可以直接消费,有时也和花呗一样,会有一些活动折扣。 另外,网商的余利宝长期收益略弱于活期+,也无法和支付宝打通消费环节。 更重要的是,虽然都是赎回秒到账,但活期+操作一次就行了,余利宝必须先转出到活期余额,再从活期余额转出到银行卡,莫名增加一道毫无意义的手续……我不知道设计网商银行APP的攻城狮脑子是咋想的…… 还有,银行系的宝宝,有些收益也不错,比如民生的掌柜钱包、兴业的如意宝、招行的朝朝盈等,当然,这些货基往往有特定用户,你本身就是该银行的客户,主力资金平时就放这家银行,也用惯他们家APP,那顺便用他们家的货基也是不错的选择。 最后要提醒一句,网上很多理财号小编都喜欢拿“七日年化收益”这项指标给大家做投资参考,好像谁“七日年化收益”更高,就更应该买谁。 不存在的。 有些货基的“七日年化收益”会有较大波动,并不能真实反映货基的长期实际回报,光看这个指标去投资,容易入坑。 力哥更建议大家在挑选货基时,关注过去1年、2年甚至3年的长期累计回报排名,货基本身收益不高,所以收益能长期稳定能排在货基大家族的前20%行列,已经很棒了。 当然,再牛的货基,相比余额宝,撑死也就一年收益多个0.5%,还是很难跑赢通胀。 有没有收益更高,但风险可控的理财产品呢? 在P2P行业风声鹤唳,大小平台一律全力冲刺备案的当下,有一个14%收益的固收产品,不是P2P,胜过P2P。 力哥正在为大家争取独家福利,答案下周揭晓~ 对了,关于微信和支付宝里的钱如何才能免费提现的大姨妈问题,永远都会理财新人问,再次放出相关攻略。 微信也可以用商户二维码免费提现了! 微信再出大杀招!还有啥法子能免费提现? 我发现了微信理财通的大秘密 支付宝积分,原来这么值钱…… 支付宝/微信支付免费提现全攻略

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。