2018房贷成本恐将提高,美联储加息!

今天凌晨2点,新任美联储主席鲍威尔宣布:加息25个基点,将联邦基金利率目标区间由1.25%-1.50%上调至1.50%-1.75%。

这是美国金融危机后的第六次加息。

在美联储宣布加息5个小时后,今天早上7点刚过,香港金管局就迫不及待地宣布:上调基准利率25个点,至2.0%。

而在今天早上9点多,央行宣布:

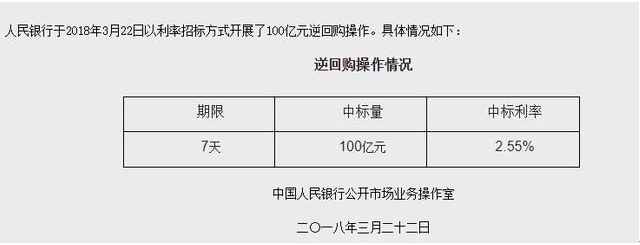

今日进行100亿元7天期逆回购操作,中标利率上调5个基点至2.55%。

通过调高央行给金融机构融资的利率,来引导市场利率上行。

这属于“软加息”,也是中国央行更换新行长之后的首次“软加息”,幅度非常小,带有象征意义。

随后,央行发布了一个通稿,解释这次“加息”是符合市场预期,也是市场对美联储刚刚加息的正常反应。

央行的“软加息”意味着什么?

据证券时报报道,多数国内分析师认为,中国将会跟随加息。但在加息方式上,分析师的看法各有不同。

1、首先需要说明的是,此次央行的“软加息”,并没有提高“银行存贷款基准利率”。只有提高“贷款基准利率”,才会影响已经获取房贷的购房者的负担。央行如果在年中调整了贷款利率,一般都将在下一年度“第一个月”开始执行。

2、但对于今年准备贷款的购房者,情况就不同了。虽然基准利率没有调整,但如果央行不断“软加息”(货币市场加息),市场利率会提高,最终各银行“可能会”提高房贷的上浮水平,这样未来获取房贷的时候,实际利率可能会上升。

事实上,过去一年多已经这样了。在大城市,从2016年首套房贷款利率可以打85折,基本上都变成了上浮10%到15%。

3、中国央行为什么不宣布正式加息?因为中国还没有这个内在需要。提高基准利率,固然可以“约束非理性融资行为”,但也会对实体经济带来利空。2018年仍然是非常特殊的年份,中美贸易未来怎样走、关系如何,都将在未来一段时间揭晓,带有很大不确定性。

4、预计2018年中国最多有一次“正式加息”,或许会在下半年。但整体而言,中国利率水平仍然在低位。

此次央行“加息”带有象征意味,从中长期看,利率水平会缓慢上升,房贷也是如此。但中国经济在转型中,为了保持适当就业率,利率不具备美国式的“陡峭上升”的条件。

房贷利率持续上浮,未来还有上升空间?

在金融严监管态势和稳健中性的货币环境下,房地产金融环境仍旧定向紧缩。去年四季度,金融机构一般贷款利率已有所回落。

与此同时,个人住房贷款利率仍大幅上扬。今年春节过后,多地有继续上调房贷利率的消息,房地产金融定向收紧还将持续。如果中国跟进美国加息政策,虽然对房地产市场的影响不大,但美元加息多次,可能会影响全球的货币宽松、量化宽松政策的推出。

而如果今年中国加息一到两次,对于正在还房贷的人来说,肯定会增加贷款成本。但是中国的加息政策不会像美国这么频繁,会考虑经济承受能力。

总体来说,不用过于担忧,但目前全国首套房贷款平均利率不断上浮,不少刚需直呼吃不消。

那么未来中国房贷还有多少上升空间?

不少业内人士认为,房贷利率再次回落至前期历史低位是不可能了。至于将来还有多少上升空间——一切都是贷款市场说了算。

声明:文章内数据来源综合网络

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。