央行从天而降的降准到底有何原因,又有什么影响?

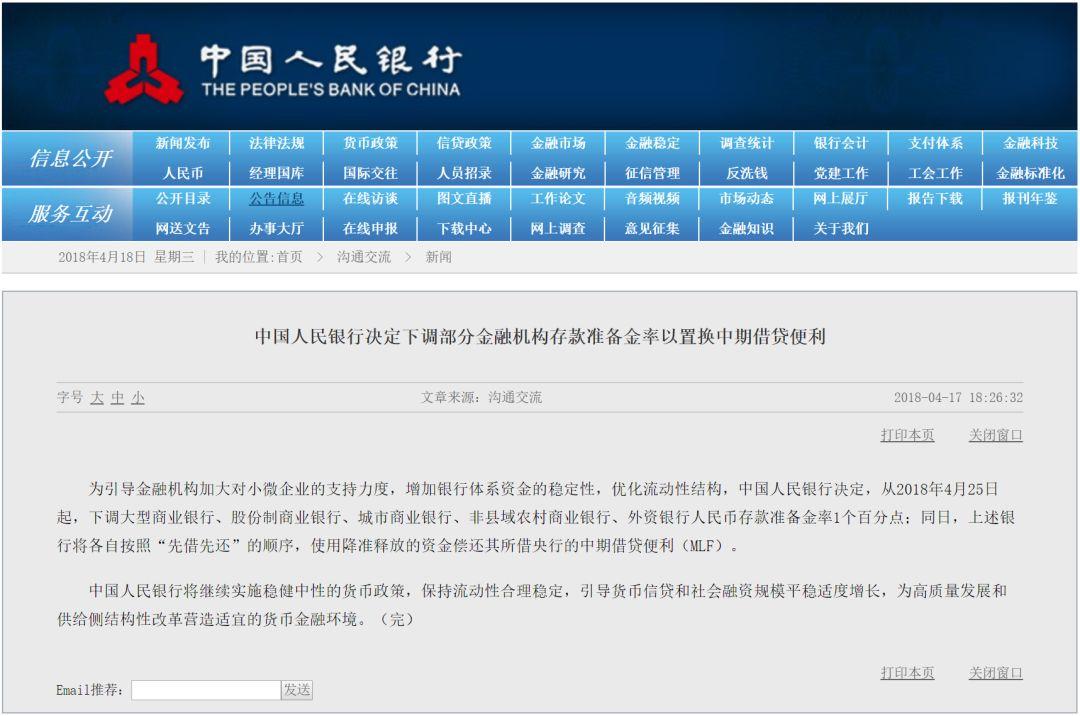

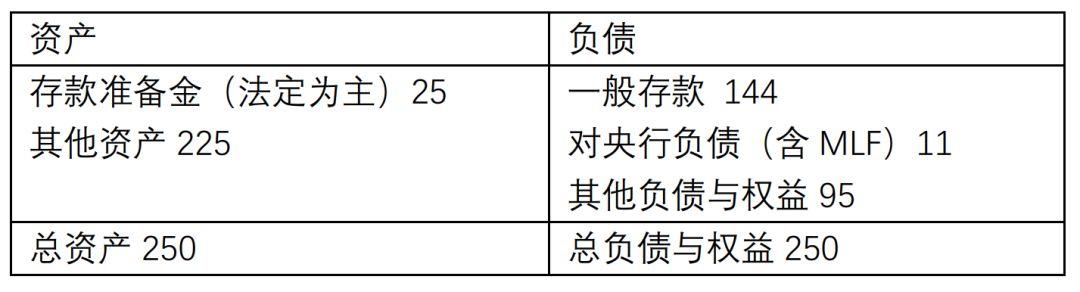

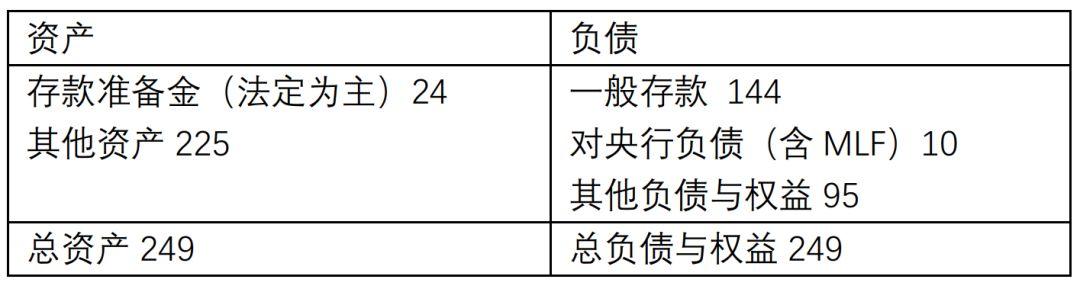

王剑 一、降准 4月17日傍晚,当我正在机场的贵宾室吃麻辣粉时,人行突然公布了一则降准的消息。 自从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行将使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。 有点意外,竟然还有这种操作。同时,人行还发布了一篇答记者问,一如往昔,我还是一直纠结于记者到底在哪。人行表示,以2018年一季度末数据估算,此次降准释放存款准备金约1.3万亿元,其中9000亿元用来偿还MLF,另4000亿元为新释放的资金,大部分释放给中小银行(城商行和非县域农商行)。因为很多中小银行没有MLF,所以降准对它们来说是纯释放资金。这新释放的4000亿元基础货币,人行还要求用来放贷给小微企业,并纳入MPA考核,还有一些资金可以用来对冲4月缴税带来的紧张。 MPA考核是个筐,什么都可往里面装。真怕哪天领导嫌你们奖金太高、行长太帅,也都写进MPA去…… 二、动因 2017年12月,我在中国人民大学国际货币研究所发布的研究报告《货币沉浮:2018年银行业资产负债配置展望》(为每年一度的银行业资产负债配置展望)中,对基础货币有过分析,完全符合此次降准的逻辑。 如果假设2018年的超储率维持不变,且不降准,那么基础货币必然要与M2同步增长。当时该报告给出的M2增速预测比较高,为10%左右,那么意味着基础货币也得增加10%。如今,我们可把M2增速下修到9%,那同样,基础货币也得增加9%,也就是约2.9万亿元的增量。 而目前我国银行体系补充基础货币的方式,已经比较单一,就是广义再贷款(包括逆回购、MLF、SLF、PSL、传统再贷款等),其他外占、财政等方式都提供了多少基础货币了。换言之,2018年全年,人行得向银行体系发放再贷款约2.9万亿元,是近几年的天量(只有2016年超过此数,当时是为了弥补外占流失回笼的基础货币)。这会导致的问题主要有三个:(1)银行要为此支付再贷款利息,比如MLF的利率比较高;(2)银行要提供抵押物,主要是高等级债券和信贷(不知道够不够);(3)人行和银行都要频繁操作,增加操作成本,银行还增加了流动性管理的难度(这些工具也会影响LCR等指标)。 总之,这种投放基础货币的方式,一个字,贵。再加一个字,累。 所以,最为现实的替代方案,就是降准。通过释放冻结的法定存款准备金,从而减轻基础货币投放的压力。2018年初实施定向降准,释放约3000亿元基础货币,那么广义再贷款就能少投放3000亿元。如果这还不够,可以再次定向降准(或者放宽定向降准的条件,让更多银行达标),释放更多基础货币,从而少投放广义再贷款。 这便是我们在《货币沉浮》中的观点。 不过,这次人行的降准来得更直接,话说得比我报告还更明白。几乎全行业降1个百分点,腾出的资金首先用来偿还前期借入的MLF。 我们来分析这次降准的效果。我们要切换到银行资产负债表上(2017年末数据): 法定存款准备金率下调1个百分点,将解冻约1.3万亿元的法定存款准备金。按照人行要求,用来偿还MLF,估计能够偿还9000亿元,那么银行资产负债表左右两侧各减少9000亿元。左边是基础货币减9000亿元,右边是MLF减9000亿元。 存量的一年期MLF的利率约3.20%、3.25%,而法定存款准备金的利率是1.62%,利差是倒挂的(负债利率高于资产利率)。9000亿元MLF对应法定存款准备金,每年产生利差损失约144亿元。因此,这一块资产、负债缩表,相当于贡献税前利润约144亿元。 此外,还有释放的4000亿元基础货币,成为了超额存款准备金,可运用于其他收益率更高的资产(按要求是小微企业贷款,目前中小银行普遍信贷额度较小,可能人行会配合增加信贷额度),也能新增一部分利息收入(然后还要扣除费用、税收等),并且可能会导致银行间流动性更加宽松,货币市场利率进一步下行,而这刚好是近期利率市场化改革所需要的。我们在此前的文章中曾指出,利率市场化最好在存款利率、货币市场利率两者逼近时实施,这样对银行的冲击比较小。 因此,按上述估计,降准带给银行约150亿元的税后净利润,约占2017年全年净利润的0.9%。当然,由于是4月25日才实施,因此不能贡献全年,2018年内贡献比上述数字还要小一点。而且,每家银行由于存款准备金、MLF余额各不相同,因此降准对利润贡献的情况也不一。 三、小结 最后总结一下此次降准效果: (1)使银行业利润略有增加,这是最直接的效果; (2)额外释放的基础货币改善了银行间市场流动性,可能使货币市场利率进一步下行(客观上有利于利率市场化推进); (3)银行资金成本整体相对下降,有利于其资产投放,支持实体(但得信贷额度等配合)。 因此,最大的受益者无疑是银行,甚至不排除是人行主动疼爱一下最近被各种措施揍得鼻青脸肿的银行。同时,还释放了4000亿元基础货币,投入市场。可是市场最近是非常宽松的,似乎并无新增流动性的必要。所以,主要是为了应对4月缴税,以及提前部署应对后续可能出台的监管新规的影响。因此,整体货币政策基调没有变化。 (本文由作者王剑授权原创发布,如需转载请和作者联系) 作者:王剑,国信证券银行业首席分析师,2016、2017年新财富银行业最佳分析师

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。