微信又放了个大招

5月18日,上周五,深夜,在酒店客房里为了第二天深圳线下演唱会而最后练了一遍粤语版《上海滩》,躺下之后,梦见了我爸。

第二天醒来,梦境已然模糊不清,只记得眼角有些湿润……

好奇怪,明明这段时间,录制股票课程、筹备财商讲义、考察海外房产、筛选划算保险、冲刺基金新书、准备线下活动……每天忙成狗,怎会毫无征兆的,老爸突然闯入我的梦呢?

再一想,大概是5月17日晚上,第一时间听了李宗盛的新作《新写的旧歌》。

距离推出上一首爆款单曲《山丘》,已时隔五年。

然而五年磨一剑的新作,歌词很冗长,曲调很平淡,乍一听,整首歌的气质,就像大哥平日给公众留下的印象——随意、懒散,漫不经心,完全没有《山丘》的凝练与惊艳,让我有些失望。

上网一翻,知乎上果然骂声一片,大有李宗盛江郎才尽,晚节不保的架势……

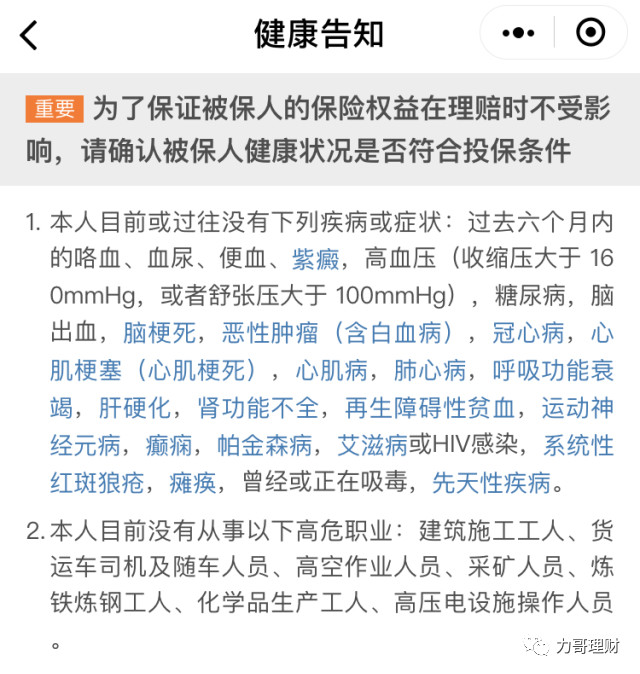

但我再反复咀嚼,这首并不惊艳的歌,慢慢被我嚼出了别样的味道。 恍惚间,我爸离开我,已有12年。 快节奏的生活,高强度的工作,容不得我在记忆长河里逗留太久,他的形象,明明已经日渐模糊,但在梦里,他的脸却格外清晰,好似从未离开过我。 我想对他说点什么,却又不知从何起头…… 这大概就是“树欲静而风不止,子欲养而亲不待”的无奈吧。 别看我整天逗比搞怪没正经,骨子里,我是个很传统的中国人。 所谓传统,就是深受儒家思想洗脑,儒家信仰第一位是“孝”,随后才是忠义仁礼信这些。 没能对我爸尽到孝道,让我有抱憾终身的愧疚感,这种强烈情感,促使我本能地把更多的爱加倍回报在我妈身上。 然而自媒体创业4年来,我的健康持续透支,让我不得不开始思考一个新的风险:未来医疗科技越来越发达,如果我妈很长寿,而我却无法一路伴她终老,她的晚年,将老何所依? 5月20日,回上海的路上,公司微信群的小伙伴说,微信又放大招了,从来没见过这个类型的保险产品…… 确认过眼神,这就是能解决我需求痛点的保险。 它叫“孝亲保”,是“微保”继医疗险和重疾险之后,推出的第三款人身保险,由国华人寿承保。 这是一款被保险人是青壮年子女,而受益人是中老年父母,目的是在子女不幸早逝后,能给父母晚年生活托底保障的保险。 只要投保人在18-50周岁之间,投保人的父母在45-95周岁之间,投保人都可以给自己买孝亲保,如果未来不幸去世,父母能获得两笔赔偿。 一是直接获得5-25万不等的寿险赔偿金(买1份保5万,最多买5份,保25万)。 二是在父母年满60周岁后,每月可领取1000-5000元赡养金(买1份领1000元,最多买5份,领5000元),直至身故。 所以你可以把孝亲保理解为一款寿险+养老年金险。 只不过传统寿险,一般受益人写的是配偶或子女,尤其是子女,如果家庭顶梁柱不幸早逝,最担心的无疑是孩子未来的教育成长,很少会考虑年迈父母老何所依的问题。 而传统的养老年金险,一般也是考虑自己未来的养老需求,甚至有些父母会被保险代理人忽悠,病急乱投医,没事瞎折腾,给尚在襁褓之中的孩子买他60岁后每月能领取若干养老金的年金保险。 然而很多成年人,哪怕愿为孩子60年后的养老问题未雨绸缪,费尽心力,也不曾想过是否要给父母晚年准备一份养老年金。 说来也真讽刺,中华文明自古号称“以孝道治天下”,可实际上满大街都是“可怜天下父母心”,一代又一代人,在壮年期,总是把更多时间、精力、财力倾斜甚至倾囊而出给子女,而非父母…… 所以我才说,孝亲保是一款良心产品,我要给它背后的设计团队点赞。 他们明明知道中国人特别忌讳死亡,热衷买健康险(重疾险、医疗险)保命,却不愿买寿险——如果要买,也是为了孩子。 而白发人送黑发人这种风险,自己忌讳,父母更忌讳,要主动买保这种风险的保险,实在是太触霉头,太不吉利了…… 但因为不吉利就故意忽略这种风险,和讳疾忌医的蔡桓公又有何不同呢? 科学的投资,就是要直面各种市场风险,主动经营风险; 正确的理财,就是要直面各种人生风险,积极管理风险。 力哥多次说过,保险是所有理财细分知识领域中最复杂的,今天再加一句,保险也是所有理财细分领域中最深刻的,因为它直面死亡。 不知死,焉知生? 人人都有一死,只有向死求生,才能活得更通透,更幸福。 当今中国,人人向钱看,青壮年子女大多每天忙于工作赚钱,压力山大,透支健康,却浑然不知,导致各种恶性疾病和猝死的发生概率节节攀升,而中老年父母却受益于医学进步而寿命越来越长,这是一个非常可怕却常被刻意忽视的风险。 而孝亲保的出现,第一次给出了一个性价比很高的解决方案。 点击上方卡片,可查看“孝亲保”详情 在上周写的《【力哥严选】最划算保险全名单(2018最新版)》一文中,我推荐了4款市场上性价比极高的消费型寿险,其中我说综合性价比最高的是复星保德信“金钟罩”,我们不妨来比较一下两者的寿险杠杆率。 所谓寿险杠杆率,就是保费和寿险保额之间的比例,比例越高,保险性价比越高。 孝亲保虽然是寿险+年金险的综合型险种,但年金险有最低赔付标准,即至少从父母60周岁起,赔付15年,到75岁。如果父母没活到75岁,则年金险差额将作为父母遗产,由他们的法定继承人继承。 比如投保1份孝亲保,指定母亲领取,她60岁后每月可以拿到1000元养老金,一年1.2万元,15年一共能拿18万。如果她不幸在70岁去世,只累计拿到了12万养老金,还有6万将作为遗产。 如果投保人是独生子女,在去世前已有孩子的话,那投保人母亲的法定继承人,就是投保人的孩子(孙辈代位继承),最终这笔钱还是能给到我们最爱的下一代。 当然,很多人还是会希望配偶或子女成为寿险受益人,所以孝亲保有一个通融做法:即投保后可以把保险受益人由父母改为配偶或子女,因为年纪还小,年金险那部分保障就失去了意义,所以理赔时就一次性赔付承诺的最低年金险保额。 也就是说,投保1份孝亲保,配偶或子女能一次性拿到5万+18万=23万的寿险赔偿金。 这就和普通寿险一样了。 如果男性30岁,寿险保额23万,每月保费38.58元,每年合计462.96元,杠杆倍数496.8倍。 同等情况下,女性每月保费20.83元,每年合计249.96元,杠杆倍数920.1倍。 如果买金钟罩,同等年龄和缴费周期,男性的杠杆倍数是485.4倍,女性则是900.9倍。 没错,如果把孝亲保看成是一款寿险,比目前市场上最便宜的寿险,还要便宜。 因为寿险可以累计重复理赔,所以单纯从性价比角度看,再给自己买一份孝亲保作为补充寿险,也是很不错的选择,毕竟孝亲保的最高寿险保额达到25(寿险赔偿金)+90(赡养金一次性折现赔付)=115万,不是一笔小数目。 但懂理财的人,可能会发现有个问题。 从投资角度看,货币有时间价值,能第一时间拿到一大笔现钱(复利增值),肯定比分散到未来几十年里持续拿到的小钱(通货膨胀)更值钱,孝亲保给的两种理赔方案,一是最多一次性拿90万;二是最多每月领5000,一年领6万,一直领到父母去世。 一定程度上,这相当于一笔现值90万元,能持续获得每年6.67%回报(6/90)的永续年金。 你可能会觉得,每年赚6.67%,似乎易如反掌。 很多分级A的约定回报率都能达到6.5%-7%,虽然它很快就要团灭了。 不少靠谱一线P2P的年收益都能轻松超过7%。 跟着力哥做基金定投,长期年化收益率更是可以达到15%+。 但问题在于,你父母知道分级是什么鬼吗?能分辨靠谱P2P和善林金融、云联惠们的区别吗?能克服恐惧,战胜贪婪,坚持做基金定投吗? 这些可能你自己都还没完全搞明白,你真相信你父母能完全搞明白? 我妈62岁才开始学习智能手机,在我和力嫂几乎要抓狂的手把手反复教导下,现在总算微信玩得很溜了,但支付宝依然不是很懂,也不太敢用二维码支付和余额宝,总怕自己一不留神点了个按钮,钱就被骗走了。 我完全不敢想象,我妈今后能用手机把银行、股票、基金、P2P、黄金、比特币玩得很溜的画面…… 好,就算你父母年纪还不大,各种理财APP现在玩的都很溜,但随着年龄增长,他们的学习力、记忆力、辨别力一定会越来越差,而投资理财市场却不会停下脚步,变化只会越来越快,骗局的手段只会越来越高明,根本防不胜防。 投资是以钱为出发点,只追求收益;理财却是以人为出发点,解决的每个活生生具体的人,在与钱打交道的过程中,面对的现实问题。 孝亲保的创立初衷是为父母养老需求托底助力,你就要从父母的实际理财能力入手,看看哪种方案更切合现实生活中的理财需要。 这,才是收益雷打不动的年金保险的价值所在。 另外,作为创新险种,孝亲保还做了不少人性化设计。 首先,孝亲保的受益人,可以是父母双方,即父母均分所有保险赔偿,也可以是父母中的任何一方。如果父母中有一方已去世,或父母早已离婚,你和其中一方关系一般,也可以指定另一方为受益人。 其次,孝亲保可以买到60岁,如果60岁前,父母先于投保人身故,可以退保拿回现金价值,也可以把受益人变更为配偶和子女,变成性价比最高的标准寿险。 第三,“孝亲保”的健康告知只有2条,力哥仔细看了下,算是目前寿险中相当宽松友善的。 常见的甲状腺疾病(甲亢、甲减、甲状腺结节)、乳腺结节、类风湿性关节炎、乙肝小三阳甚至大三阳,都可以带病投保。 第四,孝亲保是很罕见的可以按月支付保费的寿险,最少每月保费只有13.7元,对于囊中羞涩的年轻人来说,可以说毫无压力。而一般保险公司都会觉得月缴的运营成本太高,不会给我们这个选项。 对了,上篇保险名单里推荐过的微医保·医疗险,据说也很快就会开通月缴功能了。 最后,8月31日之前,投保孝亲保,还能额外获赠父母体检卡(有效期为一年),给父母双方购买,送两张,只有一方购买,就只能送一张。体检套餐包括一般检查、血常规、尿常规、心电图、肝功能、糖尿病筛查、血脂检测、肿瘤检测、腹部及双肾B超、早餐和体检报告解读。 以力哥每年一次的体检经验,这样的体检套餐,在上海正规体检机构(美年、爱康等),市场价在500-600元。 虽然这么说不厚道,但一个月保费才小几十,就算为了这两张体检卡,也赚大了。 哪怕不买孝亲保,你也应该掏钱让父母每年体检一次。 因为父母的安康, 是为人子女最大的幸运。 所以在力哥看来,孝亲保的意义,不仅是填补了一个中国保险市场过去相对冷门的空缺,更重要的是,它在努力唤醒年轻人,时不我待,多多关爱父母。 前不久的母亲节,很多人朋友圈发图“云过节”。其实,在父母身边的,平时给父母染个发、剪个指甲、敲个背、一起做个饭、看个电视;出门在外的游子,抽空多和父母微信视频唠唠家常,父母就很高兴了。 生孩子注定是亏本生意,父母要的并不多,但我们总是容易吝啬…… 行文至此,对于李宗盛《新写的旧歌》,我也有了更深的感悟—— 一首新写的旧歌 不怕你晓得 那个以前的小李 曾经有多傻呢 先是担心 自己没出息 然后费尽心机 想有惊喜 等到好像终于活明白了 已来不及 他不等你 已来不及 他等过你 已来不及 爸,我会照顾好妈,不会让她老无所依,请你从此安心,待在我的文字里……

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。