京泉华跌停只因小米推迟CDR发行?

小米作为独角兽打了一个喷嚏,京泉华便顺势跌停,是避险行为,还是投资者用脚投票?京泉华有着小米、格力、富士康,却在激烈的行业竞争中陷入匍匐,在这个不确定性颇高的市场里,业务与合作伙伴的绑定,是否有益于公司永续发展?

6月19日,小米官方宣布将推迟CDR发行,先发行港股,然后择机在境内发行中国存托凭证,证监会表示尊重小米集团的选择。

受到这一消息影响,小米相关概念股受到暴挫,其中,京泉华吃了一记跌停。而戏剧性的是,一同惨跌的还有被寄予厚望的独角兽工业富联,而京泉华是富士康的供货商。也就是说,京泉华不仅是小米的概念股,也是工业富联的概念股。

俗话说,伴君如伴虎;也有俗话说,祸兮福所倚,福兮祸所伏;与大客户的关系是公司利润短期爆发的强心剂,也是业务来源单一,永续经营方略缺失的温床。

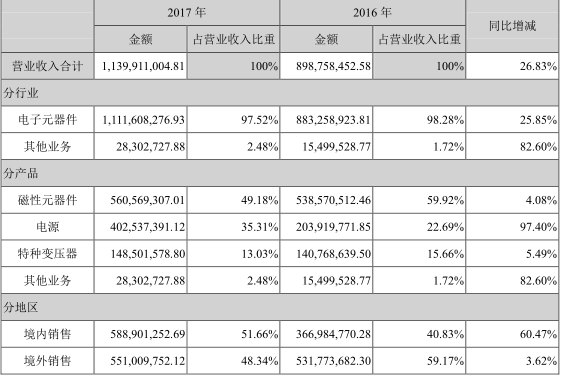

公司年报显示,2017年京泉华实现营业收入11.4亿元,同比增长26.83%,而归属于上市公司的净利润却只有5824万,同比减少2.98%。值得注意的是,在公司高负债的情况下,京泉华却仍然每年拿出数千万资金购买理财产品。

作为国内磁性元器件与电源领域最早一批“吃螃蟹”的企业,京泉华却晚于后辈登陆资本市场,不仅首发融资规模低于同业对手,其募资用途也令人费解。茂硕电源、可立克首发融资金额分别约为4.5亿元、3.2亿元,均高于京泉华的2.6亿元。

实际上,京泉华的首发融资规模仅2.6亿元,低于同业对手。在本次募投项目中,京泉华拟斥资1712万元新建一个特种变压器车间,使用金额仅占募投总金额的6.5%,而招股书表述,特种变压器业务是“公司未来发展核心方向之一”,但所涉及的募投金额并不多。值得注意的是,京泉华的特种变压器生产线已经连续多年超负荷生产。

应收账款坏账计提比例明显偏低

京泉华成立于90年代末,可以是说国内磁性元器件与电源领域最早一批“吃螃蟹”的企业,主要从事磁性元器件、电源及特种变压器研发、生产及销售业务,产品大致应用于家用电器、消费电子、LED照明、光伏发电等领域。但在2017年6月才在深圳中小版挂牌上市,甚至晚于后辈茂硕电源、可立克都比其早登陆资本市场。

虽然一路过来,京泉华算比较低调,但仍有不少质疑之声。质疑比较多的是公司“营收增长的放缓”和“应收账款的迅猛增长”、公司首次募投资金的使用方向、以及公司境外高毛利率持续性的疑问。

年报显示,2014年和2015年,京泉华分别实现营业收入7.15亿元、7.57亿元,同比分别增长13.53%和6.01%。而2013-2015年京泉华应收账款分别为1.56亿和2.03亿,占当期营业收入的比例分别为 22.79%、22.45%及27.60%。、

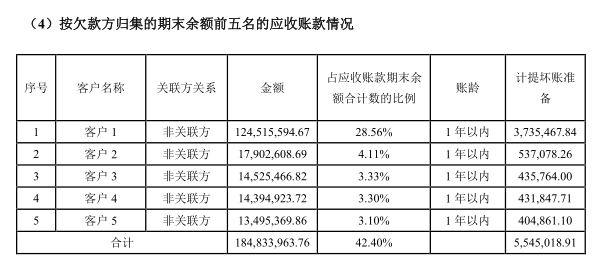

如果按照欠款方的期末余额前五名的应收账款来看,对客户1的应收账款占到公司总的应收账款的28.56%。前五大客户的应收账款占到公司应收账款合计数的42%。

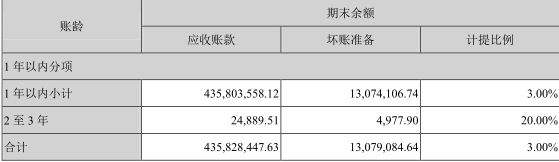

值得注意的是,与同行业上市公司相比,京泉华应收账款坏账计提比例明显偏低,根据招股书,京泉华采用账龄分析法计提坏账准备,公司1年以内应收账款的坏账计提比例为3%。而2015年,可立克和茂硕电源1年以内应收 账款坏账准备计提比例均为5%。

年报显示,2017年京泉华1年以内的营收账款为4.35亿,按照3%的计提比例,坏账准备是1300万。如果按照5%的坏账准备计提,坏账准备金需要约2100万,此举被认为有利润注水之嫌,而2017年京泉华的上市净利润仅为5824万,而这其中还包含着公司投入理财带来的收益。

应收账款逐年攀升,公司所产生的净利润却在下滑。从京泉华在各大产品线上的资金投入以及布局可以看出,业务条线随时间推移数据下降情况明显。

京泉华上市之初的首发融资金额仅为2.6亿元,其中,磁性元器件生产建设项目、电源生产建设项目拟投入金额分别约为1.07亿元、0.98亿元,两者合计金额占募资总额比重约79%,而公司表述的“未来核心发展方向之一”的特种变压器仅占募投总金额的6.5%。

从数据可看出,京泉华的的主营业务重心放置在磁性原器件和电源业务,2017年电子元器件占到营业收入的97.52%,其中,磁性原器件占营收的49.18%、电源业务占营收的35.31%、特种变压器占营收的13%。2014年,京泉华特种变压器业务的营收占比仅为6%,但到去年,该项业务的营收占比已上升至13%。虽然今年电源占营收比例同比增长97%,但仍然不可忽视特种变压器的比重。

虽然京泉华视特种变压器业务为其未来重点发展的领域,但该项业务目前取得的业绩成果和超负荷生产的现状并未得到京泉华的重视。值得注意的是,京泉华的特种变压器生产线已经连续多年超负荷生产。

境内外毛利率变动趋势不一致

京泉华的合作客户来头不小,有施耐德集团、格力电器、富士康集团、伊顿集团、伟创力集团,还包括在生态链上同小米展开合作。有意思的是,这几个合作伙伴最近都不太顺利,格力电器前几日长园集团收购要约失败闪崩、A股第一个上市的独角兽跌停、小米推迟CDR发行。

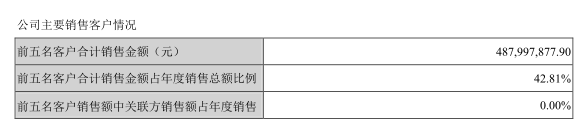

而在2017年,京泉华的前五大客户贡献的销售额占到年度销售总额42.81%,将近一半,对前五大客户的依赖比较重,而欠款方绝大多数来自于前五大客户,占到应收账款总额的42.4%。

值得注意的是,京泉华的产品除了在国内消化,还会出口至多个国家和地区,而境外销售毛利率显著高于境内销售毛利率。在公司国内毛利率远低于同行竞争对手的情况下,海外市场毛利率却大幅提升。在国内市场表现并不占优的情况下,京泉华究竟是如何做到海外市场如此高的毛利率?这一问题引起了发审委的注意。

根据发审委2017年第80次会议审核结果公告显示,京泉华科技还需进一步说明报告期内境内外销售毛利率变动趋势不一致、境外销售毛利率和电源产品毛利率大幅提升的原因和合理性,高毛利率是否具有可持续性。

招股书显示,2014-2017年公司出口(含深加工结转)金额分别为5.18亿元、4.97亿元、5.16亿元,占公司主营业务收入比重分别为73.25%、67.56%、58.45%、48%。在国内与同行对手相比毛利率缺乏竞争力的同时,境内外销售毛利率变动趋势出现了不一致,2016年海外销售毛利率大幅提升。

京泉华对此表示海外市场的高毛利率主要是受到人民币汇率大幅波动的影响,如果仅仅是依靠人民币汇率剧烈波动,必然难以长久维持。

所以,对于受到小米推迟CDR发行就跌停的京泉华来说,背后实质上是投资者对京泉华经营模式以及效果的不信任。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。