中粮地产溢价49亿收购大悦城股权:市场为何不买账?

市场关注许久的中粮系地产业务跨市场整合终于迈出了关键的一步。

此前,中粮地产(000031.SZ)拟非公开发行股票收购大悦城地产(0207.HK)股权,获得国资委批复并被上市公司正式披露。

此次中粮地产对大悦城的收购,是A股上市公司对港股上市公司的收购,横跨两个市场,其中又牵涉到从母公司手中买入股权这种关联交易,复杂程度可见一斑。

在中粮地产发布报告书后,交易所就发来了问询函,提出了18个问题,从非公开发行股票的定价到对大悦城的估值,事无巨细。

虽然是中粮系的内部整合,但毕竟是两家上市公司,各自有数量不菲的二级市场小股东。核心问题是:交易价格是否公允?根据相关公告,收购总价高达147亿,较基准日最近交易日对应市值溢价超过50%。溢价折合人民币约49亿元。

而在交易宣布后至今,不仅A股的中粮地产股价随大盘调整而下挫,就连被溢价收购股权的大悦城地产走势也低迷。

为何市场会有这种反应?除了大盘走势之外,是否与两家上市房企的资产质量有关?

下面先简单了解下此次并购双方的情况。

中粮系地产业务再整合:中粮地产147亿控股大悦城,溢价50%

根据中粮地产披露的收购报告书,中粮地产拟定增发行股份收购明毅持有的大悦城地产91.34亿股股份,占大悦城地产普通股股份总数的64.18%,占已发行普通股及可转换优先股合计股份数的59.59%。

交易对手明毅是中粮集团的全资子公司,中粮集团同时也是中粮地产的控股公司。

简单来说,就是A股上市公司中粮地产要通过向控股公司的全资子公司定增的方式,收购该子公司持有的港股上市公司大悦城的股票。交易完成后,大悦城将成为中粮地产的子公司。而此次交易被业界解读为中粮系对集团内部的地产业务进行整合。

本次交易对价147.56亿元,折合港元约173.54亿元,较基准日最近的交易日115.08亿港元的市值,溢价约50.8%。而以2018年6月20日悦城收盘价计算,溢价率超过70%。

相较二级市场股价大幅溢价也引来了交易所的询问,中粮地产给出的解释是获得控制权会产生一定的控股权溢价。

面包财经的主业是读财报,我们还是来看看两个即将整合的地产公司质地如何?

先看中粮地产。

中粮地产:负债率攀升,债权融资空间逼仄

2017年中粮地产净利润为9.45亿元,同比2017年上升31.27%,主要系毛利率上升所致。但作为房企扩张队伍中的一员,中粮地产营收却在2017年出现掉队趋势。2017年中粮地产营业收入为140.42亿元,同比下降22.1%。

分析房企,资产负债表比利润表更重要。

中粮地产的负债总额从2013年末的316.32亿元增至2018年一季度末的686.87亿元,增加了370亿,增幅为117%。同期资产负债率从77.91%攀升至85.21%,2015年至今已连续3年增长。

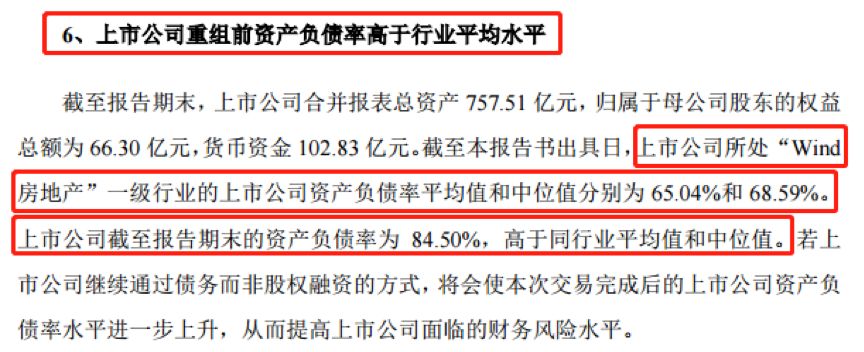

根据中粮地产自己在报告书中的披露,公司资产负债率高于行业平均水平,截图如下:

中粮地产称,截至报告期末同行业资产负债率的平均值和中位值分别为65.04%和 68.59%,而公司的资产负债率为84.5%,高于同行平均水平。

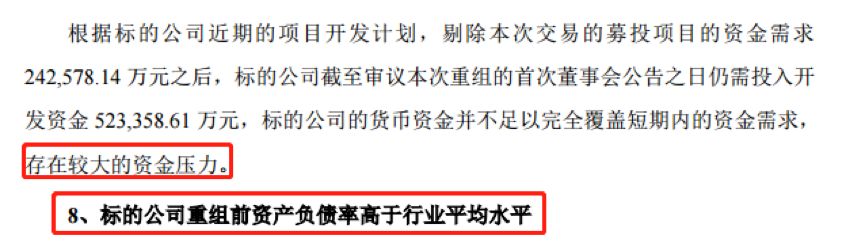

尽管,截至2017年末,中粮地产账上还有约102.83亿元的货币资金,但是这些资金主要用于支付购地款或偿还债务,不存在闲置未使用的情形,中粮地产自己披露的可用于支付流动资金款项为负8.33亿元。

因此,中粮地产在此次发行股票收购大悦城的同时,还将配套募资不超过24.26亿元,用于中粮·置地广场项目、杭州大悦城-购物中心项目的建设。

那么大悦城地产资产质量如何?

大悦城地产:做账方式调整后,净利润骤降六成

先看中粮地产是怎么评价大悦城的资金情况的,还是看截图:

这里的标的公司就是指大悦城。中粮地产称大悦城“存在较大的资金压力”,另外还随附上大悦城的资产负债率与同行业的对比情况。截至报告期末,大悦城资产负债率为64.25%,而同期可比香港上市公司资产负债率平均值和中位值48.6%和59%。

大悦城主营商业地产,包括出租和销售。港股商业地产公司财务上有一个特点,就是通常投资性房地产的账面值较大。

按照大悦城在港股披露的财报数据来看,截至2017年末,投资性房地产有542.68亿元,总资产为863.71亿元,投资性房地产占总资产的比重为62.83%。

在港股上市的商业地产公司,通常每年都会将投资性房地产进行重估,如果估值增加,那么该部分资产的账面价值就会增加,同时利润表中还会多出重估利润。但这种重估并不会带来真实的现金流入。

因此,我们可以看到大悦城在港股的财报利润节节攀升:

2015年初,0207.HK正式由中粮置地更名为大悦城地产。此后,大悦城的营收和利润均开始恢复增长。2015年至2017年,大悦城的营收从53.74亿元增至116.58亿元,增长了1.17倍。归母净利润从7.26亿元增至2017年的11.53亿元,增长58.82%。

由于历年重估带来的账面价值增加,港股商业地产公司通常市盈率和市净率看起来都很低。大悦城地产当前的市净率只有0.52倍,即便以中粮的收购价格计算,市净率也不到1倍。但这并不意味着收购价格就真的很便宜。

中粮地产的公告显示:由于并购后中粮地产将为大悦城的母公司,按照中国会计准则的要求,子公司应按照母公司的会计政策进行调整报表。由于中粮地产的投资性房地产采用成本法计量,因此大悦城也要更改相关政策。

从上图可以看到,经调整后,大悦城2016年的归母净利润为亏损1.54亿元,2017年则为盈利4.5亿元,较调整前归母净利润减少了近六成。

这在某种程度上解释了,为何大悦城股价长期低于账面净资产,即便中粮地产的收购价远高于二级市场当前的价格,股价走势仍然低迷。

高负债的中粮地产加上高负债的大悦城,1+1真的能大于2?(LZQ/CBB)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。