世界稀土供应缺口持续扩大 国内稀土企业将受益

新三板在线研究院 · 2018-07-09 · 文/陈睿

引言:

6月以来,沉寂已久的稀土价格开始回升,镨钕镝铽价格持续上涨。截至6月中旬,氧化镨钕出厂含税报价34.4万至35万元/吨,较上周上涨了6500元/吨;氧化镝出厂含税报价117.5万至119万元/吨,上涨了20000元/吨;氧化铽出厂含税报价305万至315万元/吨,上涨了5万元/吨。

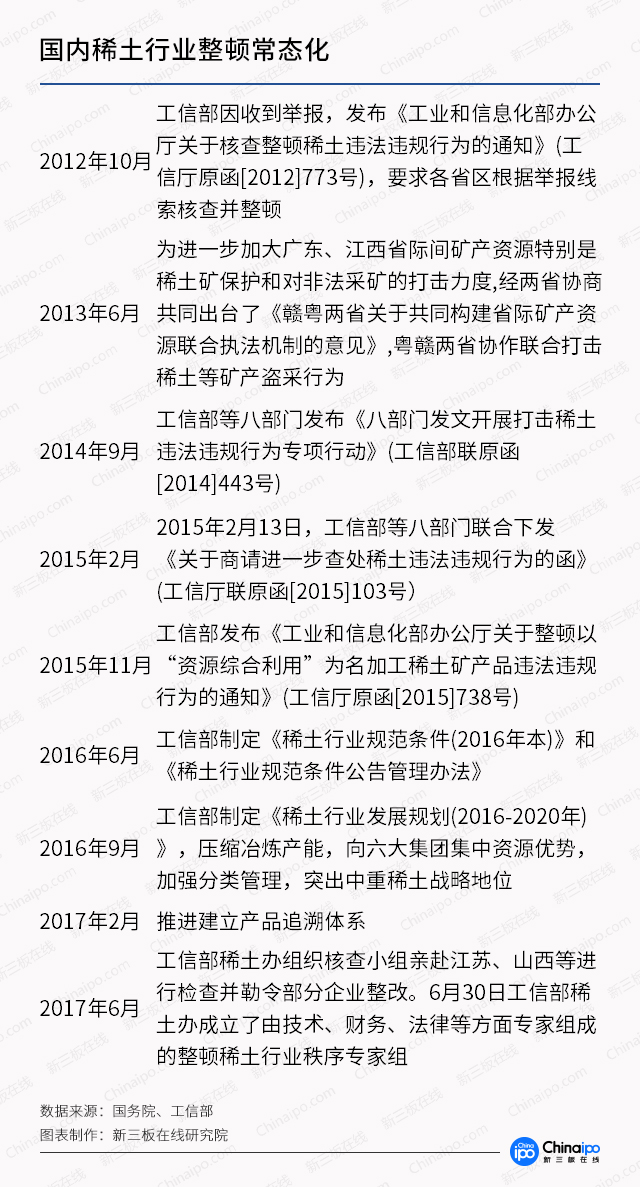

广东、福建等地方政府网站透露,近期正在严打盗采稀土行为。稀土行业专家表示,相对于北方地区,环保核查、稀土打黑对于南方地区的供应影响更大。另外,受近期中央环保督察回头看工作启动的影响,江西省内超30家稀土分离企业停产,预计停产时间不少于1个月,影响镨钕氧化物供应量1500-2000吨;此外,内蒙古包头地区多数稀土金属生产企业停产,影响谱钕金属产量500吨、镧铈金属产量1000吨,供给总体紧缩局面已现。

核心观点:

◆稀土价值显现,各国列为战略储备

稀土已成为世界各大经济体争夺的战略资源,稀土等关键原材料战略往往上升至国家战略。欧日美等国家地区针对稀土等关键材料更为重视,2008年,稀土材料被美国能源部列为“关键材料战略”;2010年初,欧盟宣布建立稀土战略储备。

◆国内组成6大稀土集团有望改变贱卖稀土的历史

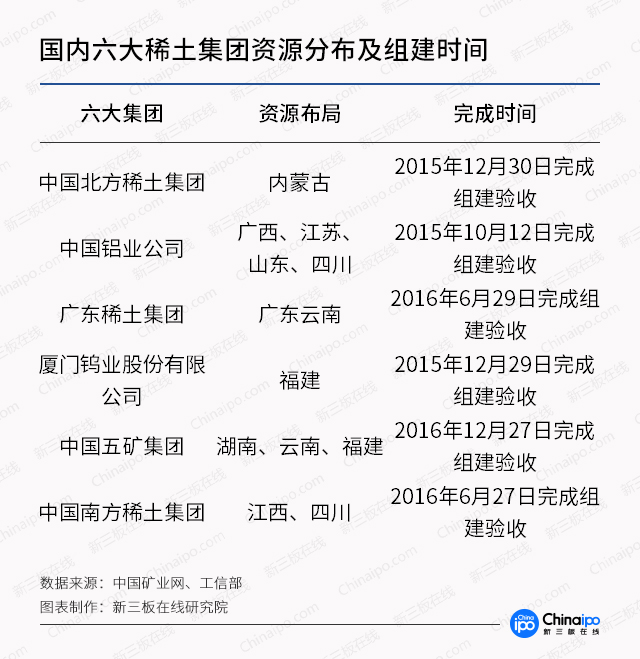

为了改变国内稀土厂商无序竞争导致战略资源重大浪费的问题。2011年5月,国务院发布《国务院关于促进稀土行业持续健康发展的若干意见》。经过六年多的专项整治,行业内已基本完成具有资源开采、冶炼分离加工应用与技术研发于一体的六大稀土集团的组建。

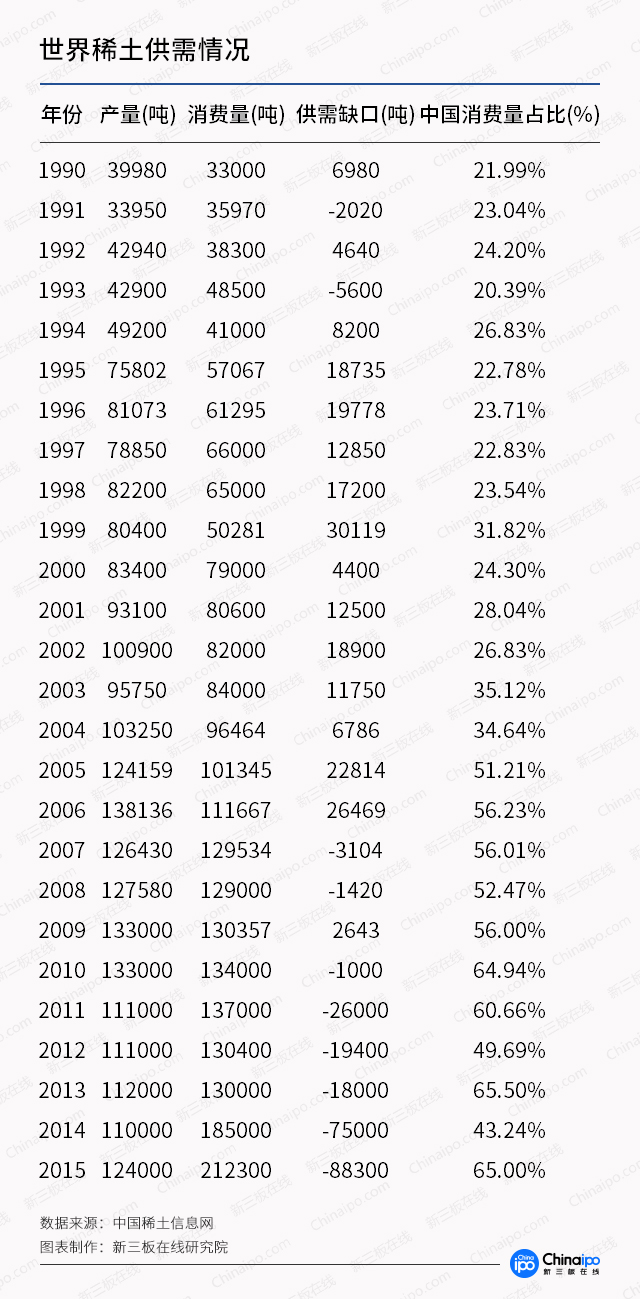

◆世界稀土供应缺口持续扩大,中国成消费主力

2007年后世界稀土供需格局发生反转,从原本供大于求变成了供不应求。根据最新世界稀土供需数据,供给缺口从2007年的3104吨猛增至2015年的88300吨,缺口数量在短短八年时间增长了约27倍。其中作为一批黑马,中国稀土消费量从2003年突破30%的占比后一路升至目前的65%左右,成为世界稀土供给和消费量最大的国家之一。

1.稀土具有超高的战略地位

上世纪美苏两国冷战结束后,世界重新将重心放回经济发展,加快经济发展成为各国的首要目标。在经济迅速全球化的浪潮中,诞生了诸如亚洲四小龙在内快速发展的经济体。

同样的,中国在加入WTO后,经济领域发生了翻天覆地的变化,国内生产总值以每年接近两位数的增长率,造就了一个世界经济史上的奇迹。国内外经济学者也纷纷为中国模式点赞,然而当中国经济体量跃居世界第二后,与原有经济强国间的摩擦也开始增多,特别是在一些高精尖领域被卡脖子的现象引起了国人强烈反思。例如芯片、航空发动机、航空钢材、OLED屏、光刻机、半导体等等。

上述领域是发达国家通过几十年甚至上百年经验积累所取得的技术优势,因此中国要在短期内全面突破上述领域的难度还是非常大的。特别是特朗普政府对中兴通讯的“制裁”,更是险些使这家中国500强企业一蹶不振,这也使得国人开始意识到中美在一些关键领域仍存在很大差距。虽说,美国方面的最新表态显示,中兴通讯在缴纳罚款和接受更严格的监督后可以继续经营,不过从特朗普政府本次出击不难看出,其实则瞄准了“中国制造2025”相关领域,目的是为了遏制中国在这些领域超越美国。由此可见,在世界经济新常态下,大国间的技术竞争和技术封锁将成为常态。

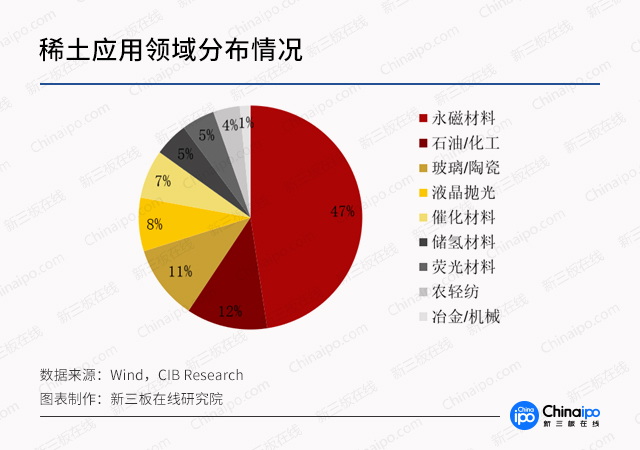

上文提及的高精尖领域大多需要使用到一种不可或缺的原材料,那就是稀土。稀土具有极为丰富的光、电、磁、热等特性,既可广泛应用于玻璃、冶金、陶瓷、石化等传统领域,也可应用于永磁材料、储氢材料、催化剂、高温超导等各种高新技术领域。应用领域的广泛使得稀土被誉为“工业味精”。

稀土已成为世界各大经济体争夺的战略资源,稀土等关键原材料战略往往上升至国家战略。欧日美等国家地区针对稀土等关键材料更为重视,2008年,稀土材料被美国能源部列为“关键材料战略”;2010年初,欧盟宣布建立稀土战略储备;2007年日本文部科学省、经产省就已经提出了“元素战略计划”,“稀有金属替代材料”计划,他们在资源储备、技术进步、资源获取、替代材料寻求等方面采取了持续的措施和政策。

正是由于关注到稀土的重要战略价值,国内也开展了多轮对盗采稀土的打击,并形成了6大集团,集中开发利用稀土资源,从而改变过去稀土卖出“土价”的尴尬状况。

2.发达国家极力保护本国稀土资源作为战略储备

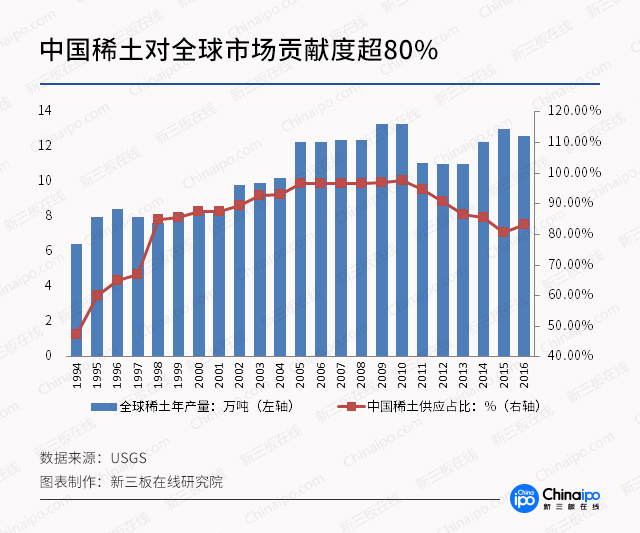

根据美国地质调查局2015年公布的统计数据,世界稀土REO储量约1.2亿吨,其中中国储量为4400万吨,占比36%;巴西、越南、俄罗斯的储量分别占比为18%、18%、15%。

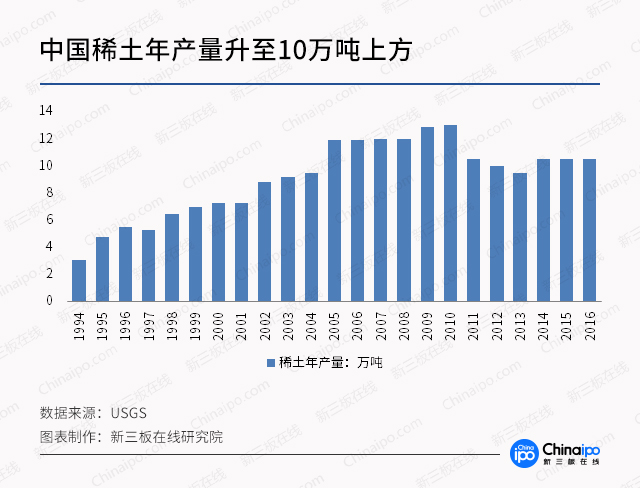

从全球稀土储量分布结构来看,中国以4400万吨的稀土储量位列世界第一,然而我们还应该看到,虽然中国稀土储量巨大,不过对全球市场所承担的稀土供应量却远超过正常储量范围。USGS统计数据显示,2016年全球稀土产量为12.6万吨,中国产量10.5万吨,占比83%,而其余国家,如澳大利亚、俄罗斯、印度、巴西等稀土储量的大国加在一起的产量占每年全球稀土供应比例不足20%。

与中国的康概形成鲜明对比的是,发达国家在对本国稀土开发利用上的态度则比较保守。2009年前后,美国甚至还关闭了87家大型稀土矿,其中包括全球最大的芒廷帕斯矿山。

另外一个将稀土视为重要战略资源的国家是日本。日本采取了不同于美国“限制”开发的手段,而是采用大量外购稀土作为战略储备的办法。《日本稀土产业战略2030》的大量细节被披露,我们发现这个没有任何陆上稀土资源的国家,正在拼命收购稀土资源。此外,为了保证战时国防经济的正常运行,日本建立了规模巨大的民用和战略能源储备。日本战略石油储备达到161天,用国际标准衡量属于“很安全”的级别。日本还建立了国内60天消费量的稀有金属储备,其中国家储备42天,民间储备18天。主要是镍、铬、钨、钴、钼、钒、锰等稀有金属,其进口依赖度超过90%。

3.国内组成6大稀土集团有望改变贱卖稀土的历史

随着市场对稀土金属需求的不断增加,同时,由于生产稀土金属起始投资相对较少,见效较快,20世纪80年代后期稀土金属生产厂急剧增加,稀土金属产业得到了迅猛发展。据初步统计目前我国共有近160家企业生产单一稀土金属、混合稀土金属和稀土硅铁合金。

价格方面,因稀土金属生产厂家过多,产品趋同,市场竞争激烈,造成生产稀土金属利润很低。这从稀土金属价格紧随稀土氧化物价格变化而变化也可以看出,但在此以前这些年来,不论稀土氧化物价格在市场上是涨是落,荧光粉、钕铁硼产品价格却一直在不断地下调。

为了改变国内稀土厂商无序竞争导致战略资源重大浪费的问题。2011年5月,国务院发布《国务院关于促进稀土行业持续健康发展的若干意见》。经过六年多的专项整治,行业内已基本完成具有资源开采、冶炼分离加工应用与技术研发于一体的六大稀土集团的组建。

六大集团每年按照工信部发布的配额进行分配,稀土矿配额主要集中于南北两大稀土集团,而冶炼分离加工的配额在六大集团的分布相对均匀。

4.中国稀土消费增长发力,世界供需缺口扩大

根据世界稀土供需趋势,1990年至2006年,世界稀土一直处于供大于求的状态,期间中国消费量约占世界稀土消费的25%左右,从供需缺口来看,每年基本都有盈余。

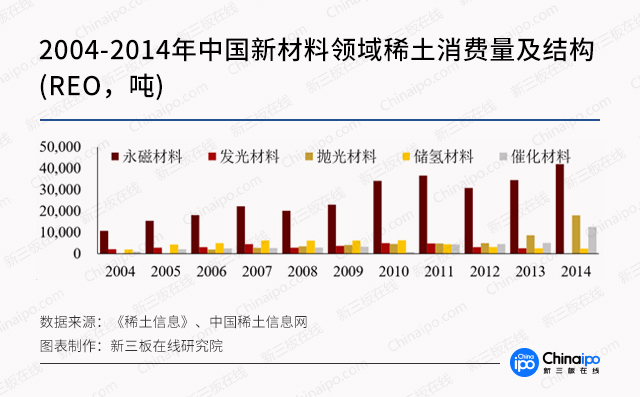

不过随着新技术的不断运用,特别是材料学和航天科技的发展,稀土消费量呈现出一个爆发式的增长。与2006年以前形成鲜明对比的是,2007年后世界稀土供需格局发生反转,从原本供大于求变成了供不应求。根据最新世界稀土供需数据,供给缺口从2007年的3104吨猛增至2015年的88300吨,缺口数量在短短八年时间增长了约27倍。

作为一匹黑马,中国稀土消费量从2003年突破30%的占比后一路升至目前的65%左右,成为世界稀土供给和消费量最大的国家之一。

5.国内稀土去产能,深加工和存量资源迎来转机

国内稀土出口经历了四个主要发展阶段。第一阶段,改革开放初期,我国鼓励出口创汇,稀土作为出口大军中的一员,为创汇工作做出了不小贡献。第二阶段,由于粗放式的发展,导致国内私挖盗采现象泛滥,行业内恶性竞争,即使提高了出口关税,走私等行为仍然难以完全杜绝。第三阶段,意识到稀土的战略价值后,国内开始缩减稀土出口配额,不过2012年WTO败诉使国内意识到,稀土行业的突破口应该从内部整顿开始。第四阶段,六大稀土集团应运而生,国内稀土行业开始走向规范和绿色化的发展。

2016年《稀土行业发展规划(2016-2020年)》正式发布,《规划》提出,以创新驱动为导向,持续推进供给侧结构性改革,加强稀土战略资源保护,规范稀土资源开采生产秩序,有效化解冶炼分离和低端应用过剩产能,提升智能制造水平,扩大稀土高端应用,提高行业发展质量和效益,充分发挥稀土战略价值和支撑作用。《规划》提出了“强化资源和生态保护,促进可持续发展”、“支持创新体系和能力建设,培育行业新动能”、“推动集约化和高端化发展,调整优化结构”、“加快绿色化和智能化转型,构建循环经济”、“推动利用境外资源,加强国际合作”、“打造新价值链,实现互利共赢”等6大重点任务,并以专栏形式明确了6项重点工程。《规划》作为“十三五”时期稀土行业发展的专项规划,将科学指导稀土行业发展,推动稀土产业整体迈入中高端。

根据规划目标,2020年稀土行业工业增加年均增速要从12.5%升至16.5%;行业利润率从5.8%升至12%;轻稀土矿选矿回收率从75%升至80%;高端稀土功能材料及器件市场占有率从25%升至50%。

除以上正向指标外,还有两项负向指标也值得我们关注。其一,冶炼分离产能从30万吨缩减至20万吨;出口产品初级原料占比从57%降至30%。

通过上述一正一负的指标可以看出,未来国内稀土行业的发展将主要围绕集约化、绿色化、高端化等目标。

6.新三板稀土企业精选

◆广晟健发871223.OC——新三板再生稀土龙头企业

公司主要从事钕铁硼废料、稀土抛光粉废料、稀土荧光粉废料等稀土固废的资源化回收加工服务,以及钕铁硼永磁材料的生产、研发及销售;子公司兆昱公司主要从事钕铁硼废料的资源化回收和深加工服务;子公司健博公司主要从事稀土荧光粉废料的资源化回收服务,目前还未正式投入生产;子公司泽宇公司主要从事稀土化合物、稀土材料产品的贸易经营。

2017年度,公司实现营业收7.32亿元,归属挂牌公司股东的净利润为5244.57万元,ROE值为11.13%,保持了较好的发展势头。营收方面,公司根据产业发展和装备提升的需要,主动技改,系统性开展了一轮装备维检工作,占用了较多的生产作业时间,导致业务收入下降。

◆鑫磊新材839832.OC——立足稀土之乡的稀土高新企业

公司创立于2006年,是一家集研发、生产、销售于一体的专业烧结钕铁硼永磁材料国家高新技术企业。公司已通过ISO/TS16949体系认证。公司采用国内先进成熟的生产设备和低氧工艺技术,配备激光粒度测定仪、红外定氧仪、磁化特性自动测试仪等各种先进检测仪器,建立行业领先的检测中心。

免责声明

本报告中所提供的观点及信息仅供参考,不构成任何投资建议。本报告基于已公开的资料或信息撰写,本研究院不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本研究院于本报告发布当日的判断。

在任何情况下,本研究院不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本研究院对本声明条款具有唯一修改权和最终解释权。

本文出品:新三板在线研究院。研究员:陈睿。

转载声明:本文为新三板在线原创文章,转载请注明出处及作者,否则为侵权。

风险提示:新三板在线呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。