美国2018年下半年经济展望:投资增长前景乐观,经济继续复苏尚未过热

作者:光大宏观张文朗、刘政宁

2017年以来,全球经济同步复苏叠加油价上涨,令美国经济大为改善。然而进入2018年,全球主要经济体出现分化。美国复苏势头依旧强劲,但市场对美国经济的前景质疑不绝于耳。欧元区复苏步伐放缓,中国紧信用导致经济增长承压。与此同时,美联储加息叠加美元走强,部分新兴市场流动性紧缩,货币大幅贬值。特朗普的贸易保护又带来不确定性,导致市场波动加剧,投资者风险偏好受挫。

在此背景下,美国经济能否继续向前?对此我们必须回答三个问题:一是美国经济复苏的动力是什么、未来是否可持续?如果增长更依赖于全球经济同步复苏,那么当全球经济放缓时美国也难以“独善其身”;但如果增长更多是由内在因素驱动,且这些因素在未来一段时间还将存在,那么经济增长的可持续性就会更强。

二是美国经济还有多少扩张空间、周期是否已经见顶?如果经济已经或接近过热状态,那么美国经济可能即将到达本轮复苏的顶点,未来扩张的空间也就有限;但如果经济没有过热,那么短期见顶的概率就会越小,经济继续向上的概率也就越大。

三是下半年的不确定性来自哪里、它将如何影响宏观经济和金融市场?我们在3月的报告《噪声隆隆,美国经济还将好多久?》中曾提出今年波动是市场的“主旋律”、美国金融不稳定风险大于经济过热风险等观点,基本得到印证,往前看,这些判断是否仍然成立?

主要靠投资拉动

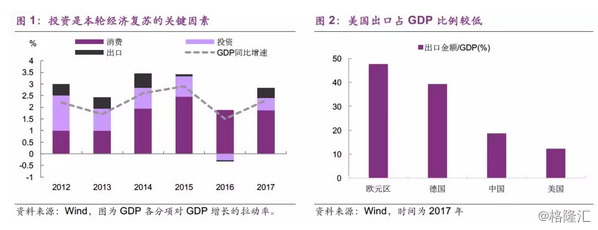

投资反弹是本轮复苏的主要动力,出口作用相对有限。从GDP分项看,投资对GDP增长的拉动率从2016年的-0.28%反弹至2017年的0.53%,使之成为拉动经济增长的最重要因素(图1)。出口对GDP增长的拉动率从2016年的-0.04%提高至2017年的0.4%,如果单单看净出口,拉动率为-0.18%。与其他国家相比,美国出口占GDP的比重仅为12%,低于中国、德国等贸易伙伴(图2),这也说明美国经济增长主要还是靠内需驱动,对外需的依赖度不高。比如,2015年全球经济低迷,出口增速乏力,但美国GDP仍能依靠内需取得2.9%的增长率。

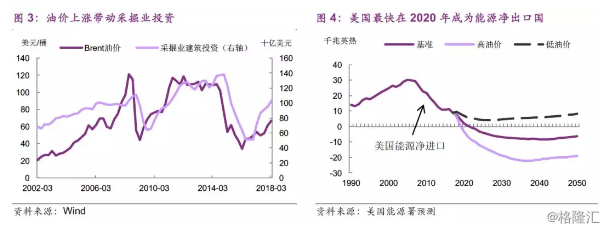

那么又是哪些因素推升了投资呢?首先,油价上涨拉动能源行业投资。从历史经验来看,油价上涨一般领先能源行业投资2-3个季度(图3)。与以往不同的是,页岩油技术的进步极大提高了美国原油开采的效率,使得能源投资对油价上涨的反应更敏感。有研究表明,页岩油的开采成本在40美元/桶左右,未来还将更低。而根据美国能源署的预测,如果油价保持高位,美国最快将在2020年成为能源净出口国(图4)。

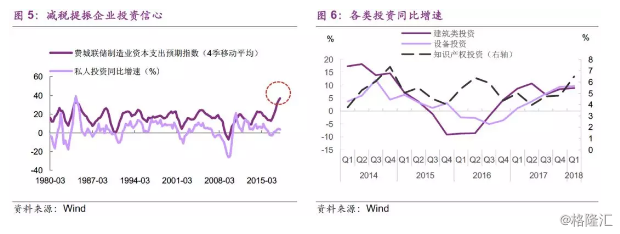

其次,特朗普“宽财政、松信用”的政策组合利好投资。一方面,减税增加了企业盈利,增强了资本开支的信心。去年12月美国国会通过《减税和就业法案》,将一般企业所得税率从35%下调至21%。此后,制造业企业的资本支出预期大幅攀升,从历史经验来看,这预示未来投资增长大概率上行(图5)。我们之前的计算也表明,减税或可推升2018年GDP增长约0.3-0.5个百分点。从投资分项来看,减税后知识产权类投资增速上升更为明显,表明企业更青睐对科技研发的投入(图6)。降低企业税对家庭部门也有正溢出效应,美联储褐皮书显示,减税后一些企业向员工发放了额外奖金,这有助于提高家户的收入。

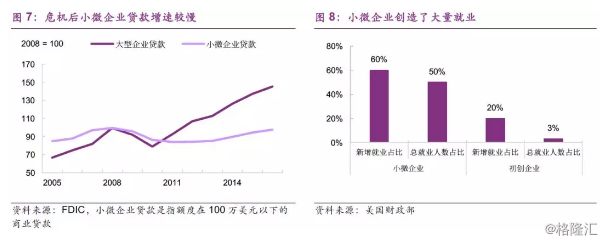

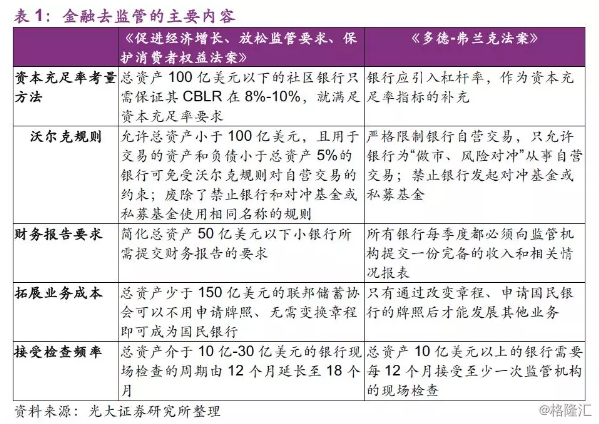

另一方面,金融去监管有助于降低中小银行成本,促进信贷扩张。2008年次贷危机后,奥巴马政府颁布《多德-弗兰克法案》,大幅提高对金融机构的宏观审慎监管要求。受其影响,美国金融机构的监管成本上升,提供贷款的意愿下降,尤其是针对中小企业的小额贷款(图7)。而数据显示,2009年以来美国中小企业创造了60%的新增就业,在整体就业人数中的占比达到50%(图8)。

特朗普上台后,金融去监管开始提上议程。2017年6月众议院通过了《为投资者、消费者和企业家创造希望与机会的金融法案》(即CHOICE法案),但由于该法案过于激进,受到了部分共和党人和所有民主党议员的反对,至今未在参议院进行表决。今年5月,参众两院先后通过了《促进经济增长、放松监管要求、保护消费者权益法案》,金融去监管取得实质性进展。根据这一法案,中小银行将在资产充足率、沃尔克规则、财务报告要求、现场检查频率等方面得到“松绑”(表1)。这有助于银行降低运营成本,有利于信贷扩张。不过,放松监管不等于不要监管,对大型银行(尤其是系统性重要银行)的监管政策仍将严格执行。

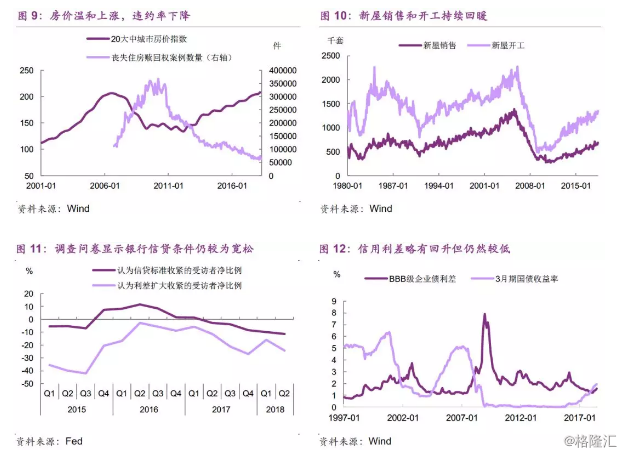

再次,房市稳健,信贷条件宽松,金融周期继续上行。20个大中城市房价指数已接近危机前高点,房贷违约率持续下行,为近10年来最低水平(图9)。受之鼓舞,新屋销售和新屋开工持续回暖,不过与危机前水平还有差距(图10),表明地产投资仍有上行空间。

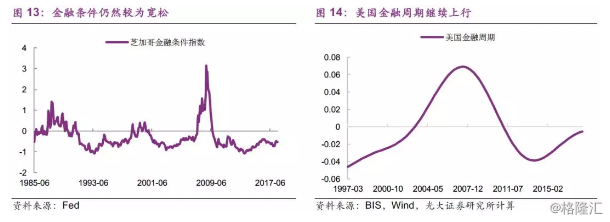

银行方面,美联储近期的问卷调查显示,2018年二季度认为贷款标准趋紧的受访者比例较一季度下降,认为银行利差(即贷款利率与银行融资成本之差)上升的受访者比例也更低,表明信贷条件仍然较为宽松(图11)。企业债信用利差略有回升,但仍处于历史低位(图12)。总体上,美国金融条件仍较为宽松(图13),房屋(抵押品)价格叠加信贷扩张,推动金融周期继续上行(图14)。

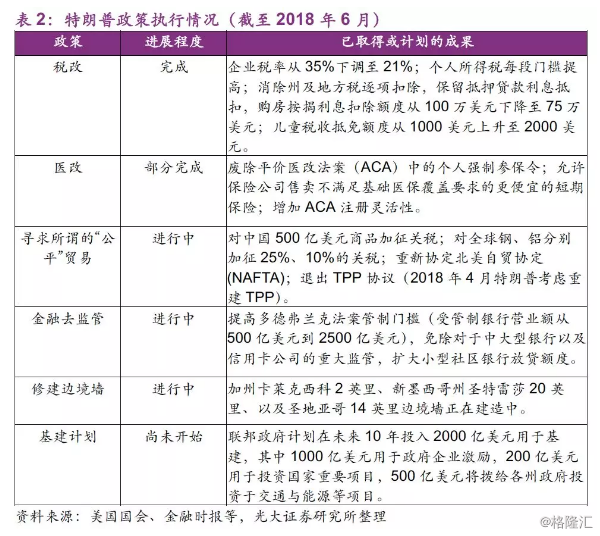

综上,油价上涨、减税、金融去监管、稳健的房市是支撑未来6-12个月私人投资的主要因素,其背后是特朗普政府“宽财政、松信用”的政策组合和美国金融周期上行带来的红利。从宏观政策角度看,特朗普政府的经济政策大部分都属于“商业友好型”,本质上都是希望刺激企业投资,解决美国金融危机后投资不足的深层次问题(表2)。短期来看,投资扩张增加总需求,推动GDP增长;中长期看,投资转化为固定资产,有助于提升劳动生产率和经济潜在增速。

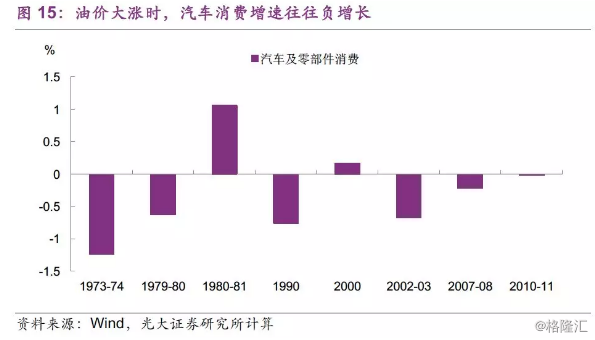

不过,油价太高会抑制家庭消费支出。从历史经验来看,历次油价大涨时,美国汽车及零部件消费大都呈现负增长(图15)。1980-81年是一个例外,当时美联储紧缩的货币政策取得成效,滞胀得到控制,总需求开始回暖。由于私人消费在美国GDP中占比高达70%,如果消费受到抑制,经济扩张也将受到拖累。但由于高油价对投资的推升作用日益上升,整体而言,油价上升对美国经济的影响或为中性甚至逐渐为正。

是复苏,而非过热

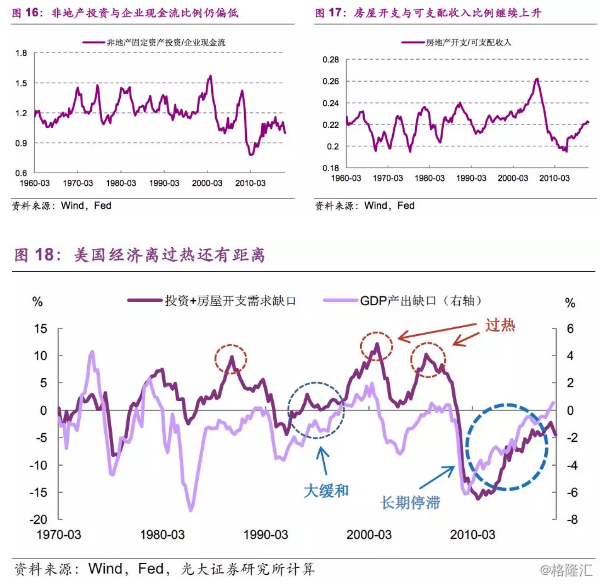

尽管投资增长前景乐观,但美国经济难言过热。我们在3月的报告《噪音隆隆,美国经济还将好多久?》中指出,美国非地产投资与企业现金流比例仍远低于危机前水平,家庭房屋开支与可支配收入比例也只是在历史均值附近,2018年一季度的数据仍支持这一观点(图16-17)。我们将这两个反映内需的变量分别计算其与历史均值的缺口,然后将缺口加权平均(房屋开支的权重为0.7,非地产投资为0.3[1]),得到的指标显示当前内需水平距离前期顶部仍有明显差距(图18)。

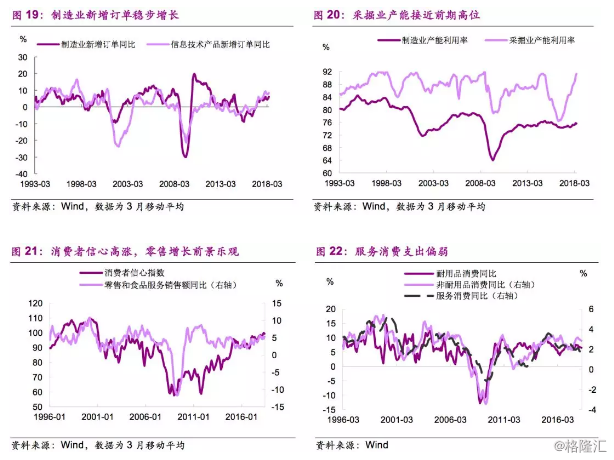

从生产端看,制造业订单稳步增长,采掘业产能接近前期高点。 2017年以来,制造业新增订单增长回暖,其中信息科技类产品订单增速较快,今年以来的同比增速在8%左右,为2006年以来最好表现(图19)。产能利用率方面,制造业在75%左右徘徊,而采掘业已攀升至90%(图20),这意味着采掘业扩大产能的需求在不断增强。

从消费端看,消费者信心十足,服务消费支出相对偏弱。密歇根消费者信心指数在98-100之间,表现依旧强劲,推动零售和食品服务销售额稳步增长(图21)。从实际消费支出看,今年以来耐用品和非耐用品同比增长分别在7%和3%左右,趋势平稳,服务消费略微偏弱,2月以来同比增速持续低于2%(图22)。从分项看,最近一年来金融和保险消费扩张较快,环比增速显著高于本轮复苏以来的均值,食品和住宿、娱乐消费较慢,住房消费温和扩张(图23)。

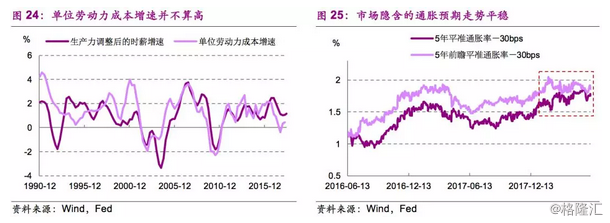

通胀数据也显示经济还未过热。今年二季度,基数效应叠加油价冲高令美国CPI增速快速上行,引发市场担忧。但我们之前曾指出,油价上涨一部分是供给紧缺和金融属性驱动,而并非完全是需求所致[2]。核心CPI温和上行,经生产率调整后的时薪增速并不算高,表明工资对通胀的推动目前还较为有限(图24)。经调整后的5年平准利率仍然低于2%,表明市场对通胀仍然不是太担心[3],同时也印证经济尚未过热(图25)。

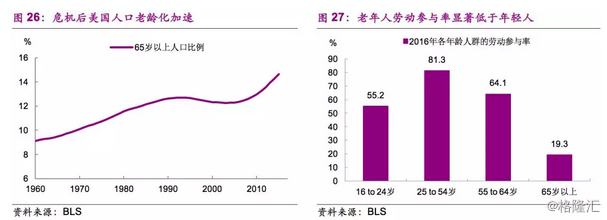

如果经济没有过热,如何解释履创新低的失业率?从计算公式看,就业率等于就业人口与劳动力人口的比例,而劳动力人口又等于劳动参与率和总人口的乘积。因此,就业率(失业率)与劳动参与率成反比(正比)关系。数据显示,2008年金融危机之后,美国65岁以上老年人口比例显著抬升,而老年人口的劳动参与率又显著低于年轻人口(图26-27),从而令全社会的劳动参与率降低,拉低了失业率。也就是说,当前的低失业率部分是因为人口结构变化所致,而并不完全反映经济周期的因素。与此同时,在今年6月的议息会议上,美联储下调了对未来两年的失业率预期,这或预示着自然失业率中枢可能已经下移,也意味着经济和劳动力市场还有更大的扩张空间。

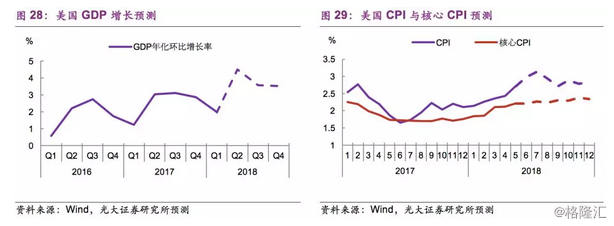

综上,在油价上涨、商业友好型的宏观政策、以及金融周期上行的支撑下,美国经济增长前景乐观。预计三、四季度GDP年化环比增速在3-3.5%,全年GDP增长接近3%(图28)。由于油价保持高位,预计下半年CPI中枢为2.8%,核心CPI中枢在2.3%左右(图29)。

中期选举影响几何?

今年11月6日美国国会将进行两年一度的中期选举。当前共和党在参众两院均拥有多数席位(参议院51比49,众议院241比218)。此次选举参议院中有35个席位将重新裁定,其中有26个属于共和党,9个属于民主党。众议院所有435个席位将参与改选,其中共和党占据241席,其余为民主党所有。

此次中期选举对特朗普政府极为重要,如果民主党获胜(如在参议院赢得多数席位),将对特朗普政府接下来的执政极为不利。这主要体现在以下四个方面:第一,共和党在后续立法中将更加困难(如新医改法案、基建计划、进一步减税等)。第二,民主党将获得更高的传票权利,以推动对总统的行政调查(比如在“通俄门”事件上),甚至弹劾总统。第三,特朗普任命官员将更加困难。比如特朗普提名的大法官人选将难以得到确认,从而对今后几十年美国司法系统产生影响。第四,共和党在2020年选区划分中将处于不利地位。

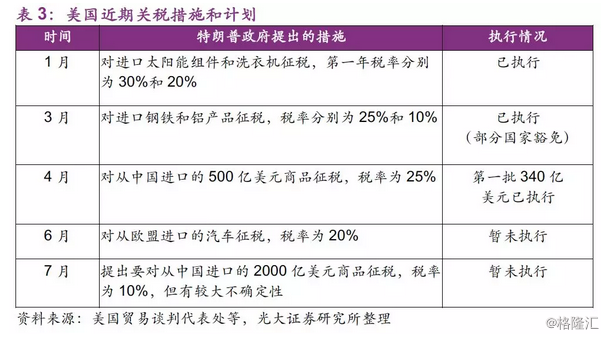

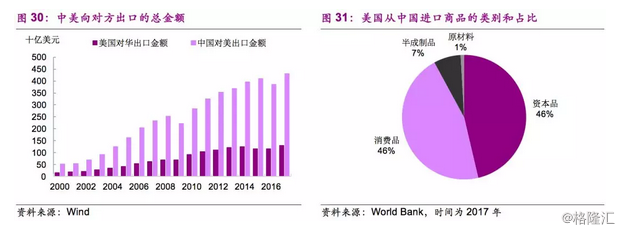

为了帮助共和党赢得选举,特朗普更倾向于在贸易问题上保持强硬态度,今年以来已多次采取贸易保护措施(表3)。但在政策制定中也会趋利避害,比如避免因征收关税导致通胀加剧。根据美国贸易谈判代表处(USTR)的声明,美国已于7月6日起对从中国进口的340亿美元的商品征收25%的关税,同时拟对另外2000亿美元商品征收10%的关税,不过最终结果有较大不确定性。数据显示,2017年中国对美出口总额为5000亿美元(美方口径),其中资本品和消费品居多,而原材料和中间品较少(图30-31)。

我们的计算显示,如果美国对500亿美元的中国进口商品征收25%的关税,将推升CPI增速不超过0.3%;若对潜在的2000亿美元商品征收10%的关税,将推升CPI增速不超过0.6%。此外,进口价格上升对穷人造成的损害会大于富人,因为前者更依赖廉价的进口产品[4]。鉴于此,特朗普也会考虑征税对美国消费者产生的负面影响,比如适当豁免一些消费品的关税。

大类资产怎么看?

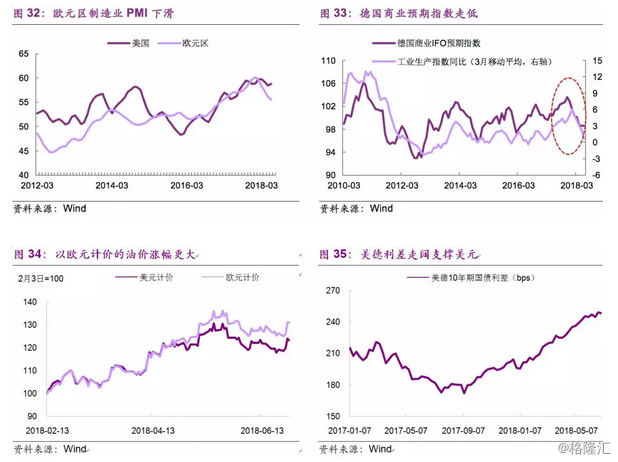

美联储加息叠加贸易战,下半年波动仍是“主旋律”。美强欧弱或将持续,利好美元。今年以来欧元区制造业PMI明显下滑,显示经济扩张的步伐有所放缓(图32)。德国商业预期指数走低,而1-4月制造业订单指数甚至连续四个月环比负增长(图33)。与此同时,欧元兑美元贬值叠加油价上涨,导致以欧元计价的油价上涨更多,对企业生产和家庭消费不利(图34);美欧贸易冲突悬而未决,如果升级还可能对欧盟制造业(尤其是汽车产业链)造成冲击。货币政策方面,今年之内美联储可能还将加息1-2次;此前欧央行决定将每月300亿美元的QE延长至年末,但预计在2019年二季度前不会加息。短期内美德利差仍将保持高位,美德2年期国债利差甚至创出近二十年来最高水平,这将对美元形成支撑(图35)。

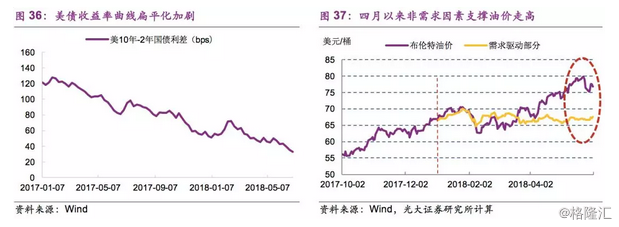

贸易战在短期内对美元的影响偏中性,对美债利好。贸易战打压市场风险偏好,对作为避险资产的美元利好。不过,风险偏好下降也会导致长期限美债收益率下行,压缩期限利差。6月以来美国10年期-2年期国债利差已下降至30个BP左右(图36)。由于担心收益率曲线倒挂,不排除美联储适度放缓加息步伐的可能性,这对美元不利。整体上,我们仍然看多美元。

油价或还有上行风险。5月初,特朗普政府正式宣布对伊朗进行制裁,引发市场对原油供给的担忧。根据我们的计算,当前支撑油价的因素多为供给和金融因素,而非实体需求(图37)[5]。往前看,下半年伊朗原油出口下降将进一步压缩供给,支撑油价上行。在美国政府的要求下,沙特虽然表示愿意增产,但最终行动还需符合OPEC的利益,因此具有较大不确定性。同时,美国经济向好和原油金融属性对油价的支撑仍不可小觑。如果特朗普在中期选举前夕再出刺激(比如再推基建计划),油价还可能卷土重来。

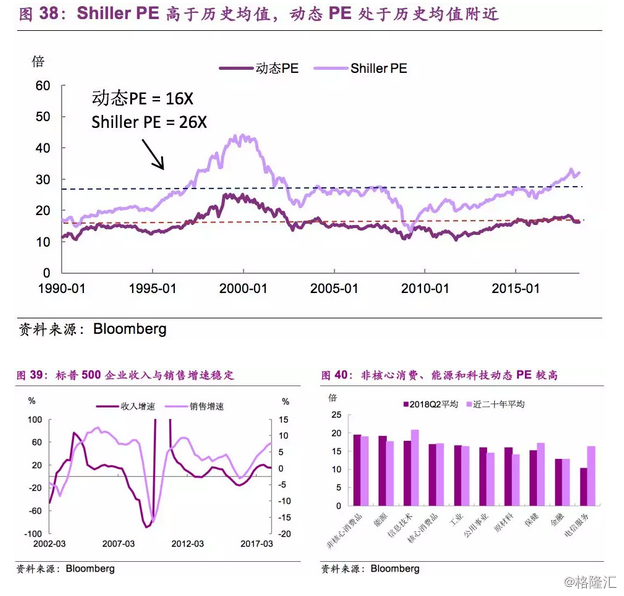

经济前景乐观,但贸易摩擦增加不确定性,美股或波动上行。与历史相比,当前标普500的Shiller PE(经周期调整后的估值)为32倍,高于1990年以来的均值水平;动态PE为16倍,在均值附近(图38)。一般来说股票估值受三个因素支撑:一是企业盈利,二是折现率(无风险利率),三是风险偏好。今年一季度,10年期美债收益率上行带动VIX指数攀升,一度令美股估值承压。但二季度以来市场对通胀和利率上行的担忧减弱,美债利率和VIX指数也有所回撤。往前看,美国经济仍处在复苏阶段,预计企业营收增速将稳健增长(图39),美联储也不必要加快加息,对美股利好。

不过,市场仍需关注贸易摩擦对经济基本面和市场情绪的影响,若摩擦升级将会压制市场风险偏好,增加股市波动性。分行业看,非核心消费、能源、信息技术绝对估值(动态PE)较高,但信息技术的相对估值并不算高。此外,医疗和电信服务业也相对比较“便宜”(图40)。

来源:文化宏观

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。